Навигация

Модель с мультипликативной компонентой

10960

знаков

11

таблиц

5

изображений

2. Модель с мультипликативной компонентой.

В некоторых временных рядах значение сезонной компоненты не является константой, а представляет собой определенную долю -фондового значения, т.e. значение сезонной компоненты увеличивается с возрастанием значений тренда. Например, рассмотрим график следующих данных об объемах расходов. Объем продаж этого продукта так же, как и в предыдущем примере, подвержен сезонным колебаниям, и значения его в разные кварталы разные. Однако размах вариации фактических значении относительно линии тренда постоянно возрастает. Такую ситуацию можно представить с помощью модели с мультипликативной компонентой

A=T*S*Е

1.3.1. Расчет сезонной компоненты

Отличие расчета сезонной компоненты для мультипликативной модели от аддитивной модели заключается лишь в том, что в колонку 6 вписываются коэффициенты сезонности (аналог оценок сезонной компоненты в аддитивной модели)

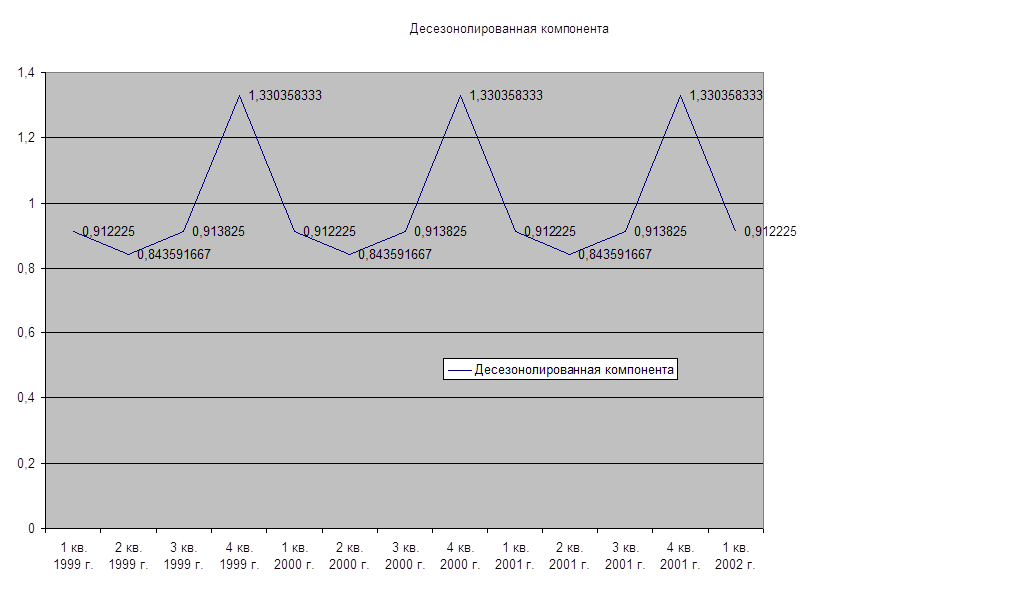

Сезонные коэффициенты представляют собой доли тренда, поэтому принимают, что их сумма должна равняться количеству сезонов в году, т.е. 4, а не нулю, как в аддитивной модели.

| Итого за 4 квартала | Скользящая средняя за 4 квартала | Центрированная скользящая средняя | Оценка сезонной компоненты | ||

| Y | S | T | Y/T=S*E | ||

| 1 кв. 1999 г. | 24518 | ||||

| 2 кв. 1999 г. | 23778 | ||||

| 3 кв. 1999 г. | 25143 | 101061 | 25265,25 | ||

| 4 кв. 1999 г. | 27622 | 102692 | 25673 | 25469,125 | 1,084528817 |

| 1 кв. 2000 г. | 26149 | 103037 | 25759,25 | 25716,125 | 1,016832824 |

| 2 кв. 2000 г. | 24123 | 105474 | 26368,5 | 26063,875 | 0,925533905 |

| 3 кв. 2000 г. | 27580 | 108706 | 27176,5 | 26772,5 | 1,030161546 |

| 4 кв. 2000 г. | 30854 | 111704 | 27926 | 27551,25 | 1,119876594 |

| 1 кв. 2001 г. | 29147 | 114059 | 28514,75 | 28220,375 | 1,032835318 |

| 2 кв. 2001 г. | 26478 | 116638 | 29159,5 | 28837,125 | 0,918191394 |

| 3 кв. 2001 г. | 30159 | 118933 | 29733,25 | 29446,375 | 1,024200772 |

| 4 кв. 2001 г. | 33149 | 122237 | 30559,25 | 30146,25 | 1,099606087 |

| 1 кв. 2002 г. | 32451 |

Десезонализация данных производится по формуле:

![]()

![]()

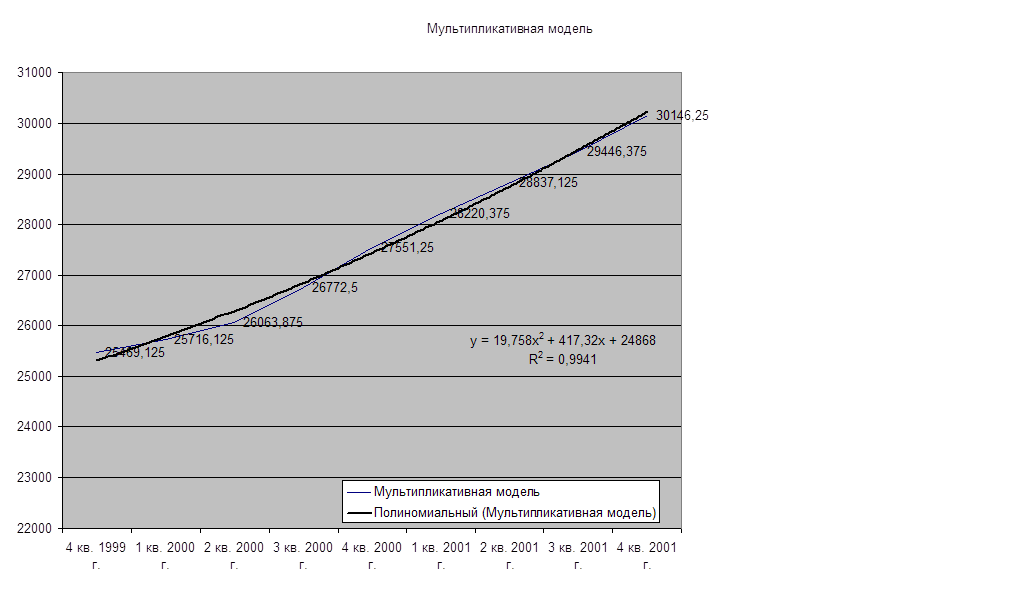

![]() Точки, образующие представленный на графике тренд, достаточно сильно разбросаны, что более близко к реальной действительности, чем в предыдущем примере.

Точки, образующие представленный на графике тренд, достаточно сильно разбросаны, что более близко к реальной действительности, чем в предыдущем примере.

| 1999 г. | 2000 г. | 2001 г. | Итого | Среднее | Сезонная компонента | |

| 1 кв. | 1,0168 | 1,0328 | 2,0496 | 0,6832 | 0,912225 | |

| 2 кв. | 0,9255 | 0,9182 | 1,8437 | 0,6146 | 0,843592 | |

| 3 кв. | 1,0302 | 1,0242 | 2,0544 | 0,6848 | 0,913825 | |

| 4 кв. | 1,0845 | 1,1199 | 1,0996 | 3,304 | 1,1013 | 1,330358 |

| Сумма | 3,0839 | 4 | ||||

| 0,9161 | 0,229 |

| Фактический объем расходов | Сезонная компонента | Десезонолизированный объем продаж | |

| Y | S | Y/S | |

| 1 кв. 1999 г. | 24518 | 0,912225 | 26877,14106 |

| 2 кв. 1999 г. | 23778 | 0,843591667 | 28186,62267 |

| 3 кв. 1999 г. | 25143 | 0,913825 | 27514,02074 |

| 4 кв. 1999 г. | 27622 | 1,330358333 | 20762,82706 |

| 1 кв. 2000 г. | 26149 | 0,912225 | 28665,07715 |

| 2 кв. 2000 г. | 24123 | 0,843591667 | 28595,58831 |

| 3 кв. 2000 г. | 27580 | 0,913825 | 30180,83331 |

| 4 кв. 2000 г. | 30854 | 1,330358333 | 23192,2477 |

| 1 кв. 2001 г. | 29147 | 0,912225 | 31951,54704 |

| 2 кв. 2001 г. | 26478 | 0,843591667 | 31387,22328 |

| 3 кв. 2001 г. | 30159 | 0,913825 | 33003,03669 |

| 4 кв. 2001 г. | 33149 | 1,330358333 | 24917,34683 |

| 1 кв. 2002 г. | 32451 | 0,912225 | 35573,46049 |

Расчет ошибок

Ошибки прогнозируемых объемов расходов расчитывают по формуле:

E =A/(T*S)

| Объем расходов | Сезонная компонента | Тренд | Ошибка | |

| 1 кв. 1999 г. | 24518 | 0,912225 | 26877,1411 | 1 |

| 2 кв. 1999 г. | 23778 | 0,84359167 | 28186,6227 | 1 |

| 3 кв. 1999 г. | 25143 | 0,913825 | 27514,0207 | 1 |

| 4 кв. 1999 г. | 27622 | 1,33035833 | 20762,8271 | 1 |

| 1 кв. 2000 г. | 26149 | 0,912225 | 28665,0771 | 1 |

| 2 кв. 2000 г. | 24123 | 0,84359167 | 28595,5883 | 1 |

| 3 кв. 2000 г. | 27580 | 0,913825 | 30180,8333 | 1 |

| 4 кв. 2000 г. | 30854 | 1,33035833 | 23192,2477 | 1 |

| 1 кв. 2001 г. | 29147 | 0,912225 | 31951,547 | 1 |

| 2 кв. 2001 г. | 26478 | 0,84359167 | 31387,2233 | 1 |

| 3 кв. 2001 г. | 30159 | 0,913825 | 33003,0367 | 1 |

| 4 кв. 2001 г. | 33149 | 1,33035833 | 24917,3468 | 1 |

| 1 кв. 2002 г. | 32451 | 0,912225 | 35573,4605 | 1 |

Можно предположить, что величина ошибки второго прогноза будет несколько ниже чем первого.

Похожие работы

... трех месяцев со дня наступления сроков платежей. Оценку вероятности банкротства можно провести с помощью финансового анализа, так как именно он располагает широким арсеналом средств по прогнозированию банкротства предприятия и дает возможность заблаговременно продумать и реализовать меры по выходу предприятия из кризисной ситуации. Финансовое состояние предприятия представляет собой отражение ...

... : - долгосрочные; - среднесрочные; - краткосрочные; 8. По степени локализации периода: - точечные; - интервальные; 9. По характеру изменения объекта прогнозирования: - непрерывные; - дискретные. Особенности экономических прогнозов: - представляет его аргументированное заключение о будущих изменениях; - ...

... Счет операций с капиталом (счет накопления); 4. Платежный баланс – счет операций по взаимодействию с внешним миром. По каждому из этих четырех счетов возможны детализации. 2.3 Методы прогнозирования макроэкономических показателей и экономического роста В настоящее время существует приблизительно 150 методов прогнозирования, но на практике используются около 20-30 основных методов. Метод ...

... на платные работы и услуги существенно отличаются от данных баланса и имеют гораздо меньшие темпы роста в действительности. 2.2. Анализ структуры стоимости имущества предприятия и средств вложенных в него. Анализ финансовой деятельности специализированного строительного управления за период 1999-2000 года проводится по данным бухгалтерского баланса, отчёта о финансовых результатах и их ...

0 комментариев