Навигация

Себестоимость продукции на предприятии

34136

знаков

4

таблицы

19

изображений

Каменский химико-механический техникум

КУРСОВАЯ РАБОТА

По дисциплине “Микроэкономика”

На тему: “Себестоимость продукции на предприятии”

Выполнил: студент 3 курса

Группы 38 специальность 0601

Бондарева Н.Ф.

Руководитель: Серая Л.И.

Оценка __________

Г. Каменск-Шахтинский

1998 г.

СОДЕРЖАНИЕ

Введение …………………………………………………………………………… 1 стр.

1. Понятие, структура, состав и классификация затрат …………………………2 стр.

2. Издержки производства …………………………………………………….…….. 2 стр.

3. Классификация издержек ………………………………………………………… 2 стр.

4. Планирование себестоимости ……………………………………………………4 стр.

5. Пути снижения себестоимости …………………………………………….……..5 стр.

6. Экономия материальных ресурсов ………………………………………………9 стр.

Вывод ………………………………………………………………………………..13 стр.

Список литературы ………………………………………………………….…….14 стр.

Решение комплексных задач ……………………………………………………15 стр.

- 1 -

В желании получить как можно больше прибыли ( чтобы обеспечить себе техническое и социально-экономическое развитие) каждое предприятие должно стремиться максимально снизить издержки производства ( себестоимость ). А для этого необходимо постоянно следить за складывающимся соотношением между доходами и затратами, связанными с изготовлением продукции и окозанием услуг. Именно зто соотношение является определяющим для принятия решения о том, что производить каким образом и какие оказывать услуги.

- 2 -

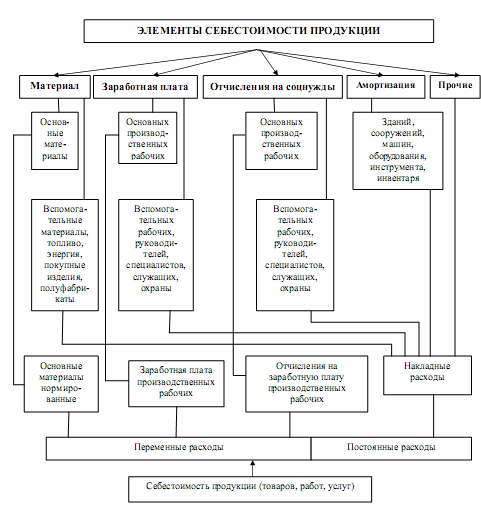

1. Понятие, структура, состав и классификация затрат.

Себестоимость промышленной продукции- это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости продукции находят своё отражение стоимость потребляемых в процессе производства средств и предметов труда ( амортизация, стоимость сырья, материалов, топлива, энергии и т.п.), часть стоимости живого труда ( оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций.

Многие из этих затрат можно планировать и учитывать в натуральной форме, т.е. кг, метрах, штуках и т.д. Однако, чтобы подсчитать сумму всех расходов, их нужно привести к единому измерителю, т.е. представить в денежном выражении.

2. Издержки производства.

Издержки производства- это затраты на приобретение факторов производства ( земля, капитал, труд, предпринимательская деятельность).

Различают бухгалтерские и экономические издержки.

Бухгалтерские- денежные затраты на производство товаров, которые отражаются на бухгалтерских счетах. Бухгалтерские издержки не учитывают ограниченности ресурсов и возможностей каждой фирмой выбрать свой обтимальный вариант, они также не учитывают прибыль.

Экономические- учитывают:

1) запасы ресурсов, доступные для вовлечение в производство;

2) для каждого вида ресурсов имеются несколько вариантов, которые может выбрать фирма( артельнативные издержки).

3.Классификация издержек.

1. Постоянные- денежные затраты на ресурсы, составляющие постоянные факторы производства и независящие от объёма производства ( затраты на приобретение зданий, оборудования, административно-управленческие расходы, аредная плата) – не возвратные издержки создающие основы для возникновения убытков фирмы.

2. Переменные издержки – денежные затраты на ресурсы, составляющие переменные факторы производства и зависящие от изменения объёма производства ( сырьё, материалы, заработная плата).

3. Общие ( валовые) издержки-сумма постоянных и переменных издержек. Для фирмы- это наименьшие издержки. По мере роста объёма производства они увеличиваются.

4. Больше всего фирму интересуют – средние издержки – это издержки, приходящиеся на единицу продукции.

Их динамика: если объем производства мал, то вся тяжесть падает на постоянные издержки; по мере роста объёма производства средние переменные издержки возрастают, а средние постоянные падают до тех пор, пока рост средних переменных нейтрализуется падением средних постоянных, затем наблюдается рост средних издержек. Для объяснения этой причины используется категория предельных издержек.

5. Предельные ( дополнительные) издержки, которые необходимы при увеличении производства и товара.

Предельные издержки равны преросту переменных издержек, если постоянные издержки не изменны. Они исчисляются путём вычитания соседних значений общих издержек производства.

Например:

- 3 -

| Q ( штук) | Общие издержки (руб) | Средние издержки (руб) |

| 42 | 4200 | 100 |

| 43 | 4257 | 99 |

| 44 | 4312 | 98 |

| 45 | 4365 | 97 |

Предельные издержки:

43-ей ед. товара : 4257 – 4200 = 57 (руб)

44-ой ед. товара : 4312 – 4257 = 55 (руб)

Предельные издержки отражают закон снижения предельной отдачи фактора производства, следовательно, увеличение объёма производства сопровождается ростом предельных издержек, однако, это возможно если снижение средних издержек происходит быстрее, чем возрастание предельных.

Минимизм средних издержек достигается при равенстве средних и предельных издержек, соответственно, момент наиболее эффективного размещения ресурсов внутри фирмы характеризуется достижением минимального уровня средних издержек производства.

Краткосрочный период – это временной промежуток, в течении которого хотя бы один фактор производства остаётся постоянным.

Основная закономерность, действующая для фирмы в краткосрочном периоде- снижение предельной отдачи фактора производства, т.е. дополнительная отдача, вызванная увеличением затрат кокого – либо вида ресурсов на единицу продукции.

Показатель предельной отдачи всегда рассматривается в сравнении с показателем средней отдачи фактора производства.

Суть закона снижение предельной отдачи: расширение производства за счёт увеличения использования только одного или нескольких из всех видов используемых ресурсов. Расширение идёт до определённого предела – равенство двух показателей: предельные и средние отдачи факторов производства. Затем эффективность начинает падать, превышение средней отдачи означает, что требуется изменение во всех используемых факторах.

Временные промежутки, в течении которых все факторы переменны- это долгосрочный период деятельности фирмы. Здесь основная закономерность – это рост отдачи от масштабов производства. Источник роста – специализированное использование ресурсов (применение машин, оборудования, расширение использования финансовых средств, разделение труда работников). Рост отдачи выражается в увеличении показателя средней суммарной отдачи всех факторов производства. Рост отдачи от масштабов производства на безпридельный, в какой-то момент это ведет к потере эффективности и снижению отдачи от масштабов производства.

Рассматриваемые закономерности выражаются в сниженнии издержек на единицу производства. Это снижение называется экономией от масштабов производства.

Выделяют 2 типа экономии :

Похожие работы

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

0 комментариев