Навигация

Внутренняя экономия – связана с удешевлением производства продукции, в следствии расширения деятельности фирмы

34136

знаков

4

таблицы

19

изображений

1. Внутренняя экономия – связана с удешевлением производства продукции, в следствии расширения деятельности фирмы.

Когда значение средних издержек минимально, дольнейшее расширение производство начинает сопровождаться снижением отдачи производства и наблюдается рост средних издержек.

В этот момент фирма должна приостановить процессы расширения.

- 4 -

- 4 -

2. Внешняя экономия – связана с размещением ресурсов в экономике в целом, её источник комплексно – экономическое развитее регионов. Экономия также выражается в снижении средних издержек (уменьшение расходов на наём иподготовку кадров, транспорт, связь, получение информации) за счёт региональной концентрации ресурсов.

Экономия показывает, что крупное производство не смотря на преимущества, имеет и минусы, поэтому фирма при планировании деятельности должна учитывать предельное расширения производства.

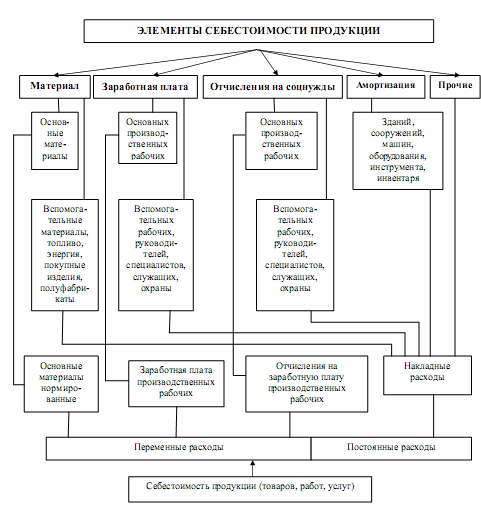

Не все издержки предприятия включают в себестоимость выпускаемой продукции. Расходы промышленных хозяйств (детский сад, поликлиника, общежитие, школа, клуб и т.п, находящиеся в балансе предприятия ) не включают.

Дополнительно в себестоимость промышленной продукции входят :

- проценты за банковский кредит;

- отчисление в государственный фонд содействия занятости;

- взносы по обязательному медицинскому страхованию работающих;

- затраты по поддержания основного капитала в работоспособном состоянии.

Между стоимостью продукции и её себестоимостью имеется количественное и качественное различие. Например, в себестоимости промышленной продукции не учитывают накопления, которые создаются на предприятии. Это количественное различие. Качественное проявляется в том, что затраты потребляемых орудий и предметов труда отличаются от их денежного выражения, т. е. подвержены влиянию цен.

Систематическое снижение себестоимости промышленной продукции – одно из основных условий повышения эффективности промышленного производства. Себестоимость – важнейший качественный показатель, отражающий результаты хозяйственной деятельности предприятия, а также являющийся инструментом оценки технико-экономического уровня производства и труда, качество управления и т.п. Она выступает как исходная база для вормирования цен, а также оказывает непосредственное влияние на величину прибыли, уровень рентабельности и образования общегосударственного денежного фонда-бюджета.

4. Планирование себестоимости.

Планирование себестоимости продукции предусматривает возможное её снижение и обеспечение на этой основе обтимального уровня затрат на производство и рост накоплений.

Планирование себестоимости может быть текущим и перспективным. Перспективный план разрабатывают на ряд лет. Текущее планирование (планирование на год) предусматривает уточнение перспективных планов на основе данных плановых смет и калькуляции затрат на производство.

Предприятия, выпускающие разнородную продукцию, планируют снижение себестоимости сравнительной продукции и величину затрат на 1 рубль товарной продукции. Расчет планогово уровня затрат на производство предусматривает следующую последовательность.

Определяют изменения уровня затрат в планируемом периоде под влиянием ряда факторов из учёта результата анализа себестоимости продукции в базисный год. В свою очередь уровень себестоимости в базисном году отражает величину текущих затрат на 1 рубль товарной продукции.

Величина себестоимости товарной продукции планируемого года определяется уровнем затрат базисного года и запланированным объёмом производства товарной продукции в оптовых ценах предприятия.

- 5 -

Задания по снижению себестоимости сравнимой товарной продукции устанавливаются в процентах к предыдущему году. Сравнимая товарная продукция, запланированная к выпуску, оценивается по плановой и среднегодовой себестоимости предшествующего года.

Экономия по плану снижения себестоимости – это разность между среднегодовой стоимостью товарной продукции за предшествующий год и плановой величины себестоимости. Отношение этой экономии к среднегодовой себестоимости товарной продукции предшествующего года отражает величину планового снижения себестоимости срвнимой товарной продукции.

При выпуске значительной доли несравнимой доли товарной продукции используется показатель затрат на один рубль товарной продукции, он рассчитывается как частное от деления себестоимости всей товарной продукции в оптовых ценах предприятия. Этот показатель используется при характеристике затрат в динамике и по несравнимой продукции. Однако для повышения его достоверности необходимо учитывать изменения объёма производства продукции, её состава, ассортимента и качества.

В разработке смет затрат и плановой калькуляции себестоимости товарной продукции используют результаты анализа расходов вспомогательных цехов, на содержание и эксплуатацию оборудования цеховых и общезаводских расходов, расходов на подготовку и освоение производства и т.п.

Смета затрат на производство по вспомогательным цехам – вся совокупность затрат этих подразделений, которые включаются в себестоимость товарной продукции исходя из направления использования на основе баланса распределения работ и услуг вспомогательных цехов.

Расходы на содержание и эксплуатацию оборудования, как цеховые так и общезаводские,

расчитывают по утверждённым на предприятии нормативам (в разрезе каждого элемента и статьи

затрат). Планы по труду, материально-техническому снабжению и услугам материально-технического снабжения служат основанием расчёта сметы цеховых расходов. Последовательность её составления начинается с распределения заработной платы вспомогательных рабочих, затрат на вспомогательные материалы и стоимость услуг вспомогательных подразделений по соответствующим статьям сметы. Далее расчитываются амортизационные отчисления.

Внутрипроизводственные расходы включают отдельной статьёй в полную себестоимость товарной продукции, а в общую смету затрат – по соответствующим элементам. Сводная плановая калькуляция себестоимости таварной продукции – завершающая стадия планирования себестоимости.

Похожие работы

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

... повышения зарплаты, но отрицательно – на себестоимости. 3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ 3.1 Пути снижения себестоимости продукции Можно выделить следующие основные направления снижения себестоимости продукции промышленного предприятия: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, ...

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется. 1.3 Современные методы анализа себестоимости Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного ...

0 комментариев