Развитие собственности как основы производственных отношений и предпринимательства

Теоретические концепции собственности

Экономическое содержание акционерной формы собственности

Преимущества и недостатки акционерной формы собственности

Приватизация и акционерная форма собственности

Функционирование акционерной формы собственности в России

Удельный вес предприятий акционерной формы собственности в числе предприятий РФ и валовом внутреннем продукте

Навигация

Экономическое содержание акционерной формы собственности

Акционерная собственность и проблемы ее формирования в Российской Федерации

100414

знаков

5

таблиц

2

изображения

2.1 Экономическое содержание акционерной формы собственности.

Акционерная собственность - это закономерный результат процесса развития и трансформации частной собственности, когда на определенном этапе развития масштабы производства, уровень технологии, система организации финансов создают предпосылки для принципиально новой формы организации производства на базе добровольного участия акционеров.

Акционерная форма собственности может выполнять три функции. Во-первых, она служит средством аккумуляции и перелива капитала. Во-вторых, является средством приобщения акционеров к расширению собственности и контролю за деятельностью аппарата, управляющего производством. В-третьих, служит средством создания хозяйственной мотивации, когда акционер и работник совмещаются в одном лице. При этом, если вторая функция присуща любому акционерному обществу, то первая и третья могут отсутствовать в зависимости от конкретной формы АО (открытое или закрытое), наличия или отсутствия работников-акционеров.

Акционирование становится эффективным только в том случае, когда за акционерной формой не сохраняется прежнее содержание отношений собственности. А такая угроза реальна применительно к акционированию государственных предприятий, при котором более половины акций остается в руках государства. Речь идет о практике акционирования крупных предприятий при сохранении за государством 51% акций. Нет слов, такое акционирование может стать шагом вперед с точки зрения форм реализации государственной собственности. Проводя акционирование, государство обеспечивает себе дополнительный источник пополнения бюджета за счет продажи акций. С другой стороны, акционерное общество, являясь самостоятельной хозяйственной организацией, пользуется некоторыми дополнительными правами. Наконец, наличие различных собственников акций позволяет использовать акции как инструмент контроля над собственностью и управления ею. Главный вопрос, однако, заключается в том, разрушает ли подобное акционирование властную пирамиду административной системы? Создается новая автономная система органов управления акционерным обществом или сохраняется (и в какой мере) его зависимость от министерства или другого органа государственного управления, который практически осуществляет права собственника?

Как показывает практика изучения экономических показателей акционерных обществ: лучшие результаты имеют акционерные общества без государственного участия. Об этом свидетельствуют показатели: 1) чистой рентабельности (прибыльности продаж); 2) рентабельности (прибыльности) активов; 3) рентабельности собственных средств; 4) рентабельности продукции. Они составили для акционерных обществ без государственного участия: 18,8 0.10 3,7 22,3% и с привлечением государственного капитала: 9,0 0,05 2,0 10,1% соответственно.[1]

Акционерное общество основано на взаимодействии интересов трех групп: акционеров, доверивших свои средства обществу, органов управления, осуществляющих руководство обществом, и лиц, работающих в нем (наемных работников). Из этого структурного состава следует, что ни одна из указанных групп не может иметь определяющего влияния в обществе. Напротив, необходимо обеспечить целесообразное сочетание их интересов, при котором каждой группе отводится своя роль.

Капитал акционерного общества разделен на определенное число равных между собой частей, выраженных акциями (ценными бумагами равной номинальной стоимости). Доли учредителей АО могут быть равными, а могут и не быть таковыми, — это заранее определяется учредительными документами. Равенство долей, приходящихся на одну акцию, является обязательным. Акция представляет собой единицу уставного капитала. Конкретные же члены АО могут иметь и чаще всего имеют разное количество акций, следовательно, общая доля каждого из них опять-таки может разниться. Оплатой номинальной стоимости акций при их эмиссии, или обязательством уплатить, приобретается право быть членом акционерной компании. Сделавший взносы теряет непосредственные права на имущество, которое он внес при вступлении в АО и судьба которого становится совершенно отличной от остального имущества акционера. Непосредственная связь акционера с его взносами, растворившимися в имуществе, которое принадлежит теперь уже всему акционерному обществу, не может быть восстановлена до прекращения деятельности АО. Но в этом случае акционер получает на свой первоначальный взнос часть имущества в стоимостном выражении, пропорциональную размеру его участия в компании.

Вклады участников могут быть денежными, дающими право на получение соответствующего количества акций. Вполне возможны и вклады вещевые, дающие после проверки факта внесения право на получение акций. Интеллектуальные вклады не обеспечиваются акциями. Лицо, вкладывающее только свой интеллектуальный капитал, не признается членом акционерного общества. Оно является его служащим (наемным работником) и может рассчитывать на получение вознаграждения по трудовому контракту (заработной платы).

Доли участника АО, выраженные в ценных бумагах — акциях, могут свободно отчуждаться. Акционер вправе передать свои акции третьим лицам, подарить, продать, заложить и т. д. Изъять свою долю из имущества общества ему нельзя, а передать не возбраняется. Основание для такой операции дает документ, свидетельствующий о праве членства. Не всегда таким документом является акция. Иногда им служит сертификат, в определенных случаях — реестр регистрации акционеров (выписка из него). Выход из АО достигается простой переуступкой своих акций. Конкретные методы перехода акций, зависящие от формы акционерных обществ, будут раскрыты далее в тексте.

Прекращение правоотношений в обществе с ограниченной ответственностью (выход из него) — гораздо более сложная процедура. Поскольку в нем личный элемент, хоть и незначительно, но присутствует, другим членам бывает отнюдь не безразлично, кто вольется в коллектив вместо выбывающего участника. Вот почему выход из ООО, или переуступка доли, как правило, осуществляется с согласия остальных участников, имеющих право ее преимущественного приобретения.

Свобода отчуждения акций не является обязательным признаком акционерного общества. Конечно, полная невозможность отчуждения акций несовместима с сущностью института акционерного общества. Но допустимы ограничения свободы отчуждения. Причины и степень таких ограничений могут быть различными. Чаще всего они действительно являются объективными. Например, при акционировании государственного предприятия устанавливается, что члены трудового коллектива имеют право преимущественного приобретения акций. Это может делаться с целью сохранения коллектива предприятия либо с целью недопущения его перепрофилирования и т. д. Ограничения свободы отчуждения акций обычно имеют место на начальных этапах развития акционерного строя, когда АО еще не достигают больших размеров, а также когда принципы деловой жизни при акционерном строе еще окончательно не установились и очевидна необходимость «мягкого» контроля акционерного общества с целью предотвращения злоупотреблений.

Одной из особенностей акционерных обществ является ограниченная ответственность их участников по обязательствам корпорации средствами, вложенными в покупку акций. Ограниченная ответственность привлекает в предприятие огромное число лиц, готовых рискнуть небольшой частью своего имущества. Но число этих лиц таково, что в совокупности они позволяют акционерному обществу составить крупный капитал. Величина капитала и незначительность риска для каждого участника дают возможность открывать крупные предприятия, недоступные для отдельных лиц с их сравнительно незначительными средствами.

Крупный капитал, сосредоточенный в акционерном обществе, требует квалифицированного управления.

Управление АО осуществляется довольно сложной системой органов. К ним относятся общее собрание акционеров, совет директоров (наблюдательный совет), правление, руководитель АО. Управленческие функции могут осуществляться как лицами, имеющими акции, так и наемными работниками (менеджерами). Не исключена возможность создания и других органов, компетенция которых определяется в уставе.

Учитывая то, что АО, публично размещающее акции, затрагивает интересы многих лиц, причем лиц, между которыми не установлены доверительные отношения, законодатель обязует акционерные общества публиковать для всеобщего сведения такие свои документы, как годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Это сделано в интересах акционеров и тех предприятий, которые вступают с обществом в те или иные отношения. Соображения «охраны коммерческой тайны» или «неприкосновенности собственности» не могут быть основаниями для уклонения АО от публикации.

Составление указанных документов входит в обязанности правления. В специальном отчете о состоянии дел правление должно изложить ход дел в обществе, охарактеризовать его положение и прокомментировать заключительный баланс. Применяемые при этом способы оценки необходимо привести там же или в приложении.

Особые функции по осуществлению контроля за деятельностью общества выполняют лица, в обязанности которых входит проверка подготовленных правлением документов. Имеются в виду члены ревизионной комиссии, аудиторы. К лицам, претендующим на роль аудиторов, предъявляется обычно два требования: профессионализм в сфере бухгалтерского учета и независимое положение от общества. Не случайно в качестве аудиторов не могут быть назначены члены правления общества или его филиала, учредители, лица, пользующиеся определенным преимуществом в АО. Результаты проверки правильности составленных правлением документов доводятся до сведения акционеров на общем собрании. По утверждении годовой отчет должен быть опубликован.

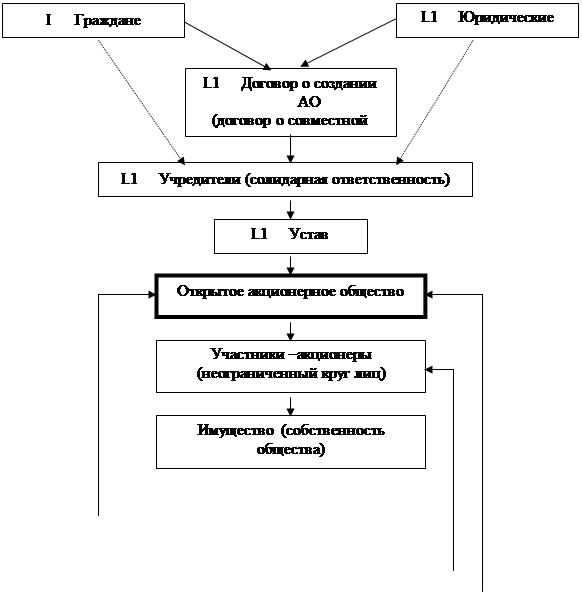

Виды акционерных обществ. Различают два вида АО. При создании открытого акционерного общества (ОАО) используется система подписки на акции, открытая и доступная всем желающим. ОАО также вправе осуществлять свободную продажу акций. В открытом обществе учредители должны иметь определенный минимум (часть) акций, с тем чтобы исключить возможность злоупотребления с их стороны, например попытку создать акционерное общество исключительно за счет привлечения средств подписчиков-акционеров. Как правило, открытые общества создаются постепенно. Это связано не только с организационными трудностями, но и с психологическими: иногда приходится проводить длительную работу с населением, чтобы убедить людей в привлекательности корпорации и вызвать у них естественное желание принять участие в ее деятельности своим капиталом.

Число акционеров (а ими могут быть как физические, так и юридические лица) ОАО не ограничено. На практике же этот круг довольно широк. Главным привлекательным свойством ОАО является то, что его участники могут отчуждать принадлежащие им акции без согласия других акционеров.

Организационная схема открытого акционерного обществе представлена на рис. 1.1

![]()

| |||

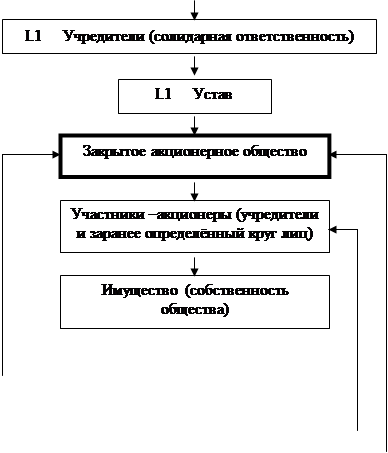

В процессе создания закрытого акционерного общества (ЗАО) акции распределяют только между его учредителями или между заранее определенным кругом лиц. Обычно это происходит относительно быстро, и учреждение общества носит как бы единовременный характер. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Если кто-либо из учредителей-акционеров ЗАО захочет выйти из общества или продать часть своих акций, то правом их приобретения могут воспользоваться прежде всего другие акционеры данного общества. И лишь в том случае, если никто не воспользуется этим правом в определённый срок с момента предложения акций на продажу, они могут быть проданы третьим лицам.

Такие, несколько «свойские» отношения, существующие в ЗАО, позволяют с большей легкостью вершить дела, которые идут вразрез с интересами членов ЗАО, да и, возможно, общества в целом, т. е. допускать злоупотребления. К тому же надо учесть, что по закону ЗАО не обязано публиковать для всеобщего сведения свои документы. Вот почему законодательство ограничивает число членов общества строго определённым количеством. Если же максимальный предел его членов оказывается превышен, то ЗАО должно в течение года преобразоваться в открытое акционерное общество, в противном случае по истечении этого срока оно может быть по решению суда ликвидировано.

До 1992 г. в России были в основном распространены закрытые общества. Можно назвать две причины такого положения дел. Во-первых, акционерные общества создавались на базе государственных предприятий. Стремительный выход их «в свободное плавание» был опасен, так как такое предприятие могло потерять управляемость. ЗАО позволяло не отрываться от государственной структуры управления и использовать ее достоинства (предоставление кредитов, помощь в материально-техническом снабжении, в налаживании или сохранении связей с контрагентами и т. п.). Во-вторых, ЗАО позволяло до минимально возможного уровня привлекать наличные деньги акционеров при выкупе государственного имущества.

Вместе с тем ЗАО имеют множество негативных сторон. Они вызывают опасность проявления монополистических тенденций в экономике. В закрытом акционерном обществе демократия «снизу» очень быстро подавляется и контроль за деятельностью руководящих органов сводится на нет. Ограничение свободы отчуждения акций сдерживает перелив капитала. Кроме того, практика свидетельствует, что на таких предприятиях ниже уровень технического перевооружения производства, темпы его развития.

Можно констатировать, что закрытые акционерные общества носят все же временный характер.

Организационная схема закрытого акционерного обществе представлена на рис. 1.2

| |||

| |||

![]()

| |||

Акционерная собственность является в настоящее время преобладающей организационно-правовой формой в коммерческих предприятиях. Это обусловлено рядом ёе преимуществ по сравнению с другими формами.

Похожие работы

... капитала; - служить основой для распределения прибыли между акционерами в соответствии с их долевым участием в уставном капитале (если иное не предусмотрено в учредительных документах). Акционерная форма собственности, как частной, так и государственной, является доминирующей. Она позволяет оптимально соединить личные, групповые и государственные интересы. Акционерная собственность может быть ...

... правового регулирования и корпоративного управления в процессе акционирования – новое слово в развитии российских экономики, государственности и права; обретение нового правового опыта, поучительного для многих зарубежных государств; ¨ правовое регулирование организации и деятельности акционерных обществ – явление многоплановое и разнонаправленное, охватывающее как Россию в целом, так и ее ...

... счет: 1) налоговых доходов от региональных налогов, от федеральных налогов и сборов и налогов, предусмотренных специальными налоговыми режимами (ст. 56 БК РФ); 2) неналоговых доходов; 3) иных поступлений. Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41 - 43, 46 Бюджетного Кодекса, в том числе за счет: · части прибыли унитарных предприятий ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев