Навигация

Оценка риска в России на примере кризиса 17 августа 1998 г

67817

знаков

1

таблица

0

изображений

2.2. Оценка риска в России на примере кризиса 17 августа 1998 г.

Кризис российской банковской системы был во многом предопределен внешними обстоятельствами, которые банки могли предвидеть, но не предотвратить. К таким объективным причинам относятся: фактическое банкротство государства, обесценение рубля и коллапс финансовых рынков. В то же время тяжесть последствий кризиса определялась также и внутренними слабостями самой банковской системы, главными из которых стали ошибки руководства при выборе стратегии развития, низкая обеспеченность собственным капиталом, а также неадекватная оценка и учет рисков. Цена этих ошибок оказалась очень высокой: по оценкам экспертов Центра развития, масштабы потерь российских банков за вторую половину 1998 г. составили 50-60% капитала банковской системы.

Анализ предыстории кризиса показывает: российские банки пали жертвой собственной самоуверенности. Размеры принятых ими обязательств по срочным контрактам выходили далеко за рамки собственного капитала, а их руководство не было готово к одновременному проявлению сразу нескольких видов риска. Российская банковская система оказалась в сетях тройной зависимости: от рынка государственных ценных бумаг, обязательств форвардным контрактам на поставку валюты и обязательств по кредитам от зарубежных банков. Это резко повышало подверженность рыночным рискам, в первую очередь, процентному и валютному.

На протяжении довольно длительного времени подавляющее большинство банков и инвестиционных компаний было склонно не считать финансовые риски серьезной угрозой собственному благополучию. Нужно признать, что на это были определенные основания. Приток капитала в 1996-97 г.г. вызвал бурный подъем финансовых рынков и обеспечил получение сверхприбылей его участникам. Неиссякаемым источником дохода и процветания для большинства российских банков стала прибыль от операций с государственными ценными бумагами, которые, в соответствии с мировой практикой, рассматривались как бескризисные, несмотря на огромный разрыв доходности по сравнению с долговыми обязательствами западных стран. [8]

Высокая доходность финансовых спекуляций, не сопоставимая с рентабельностью реального производства, заставила банки наращивать свои вложения в ценные бумаги. Российские банки активно приобретали не только рублевые, но и валютные облигации Правительства: по некоторым подсчетам им принадлежало до 10% еврооблигаций и более 40% валютных облигаций Минфонда. Как структура активов, так и структура доходов российских банков отражали все возрастающую зависимость банковского сектора от рынка государственного долга. Согласно оценкам экспертов Центра развития, в 1996 г. доходы по государственным ценным бумагам составляли до 40% совокупных доходов банков, а в 1997 г. - до 30%.

Все это вместе с надеждами на скорую стабилизацию экономического положения в стране вызвало известную эйфорию у участников финансового рынка. Они грезили о еще большем процветании, и в силу этого не были готовы трезво оценить возможные опасности. Дефолт по внутреннему долгу вплоть до момента его объявления не рассматривался как неминуемая угроза.

В целях финансирования дорогостоящих амбициозных проектов банки стали все чаще привлекать крупные синдицированные кредиты на зарубежных рынках, не сознавая в полной мере масштабов валютного риска.

Первым серьезным ударом по иллюзиям стал осенний кризис 1997 г., который привел к массовому выводу средств зарубежными инвесторами, и в конечном итоге обеднил российский фондовый рынок. Падение цен акций, повышение ставки рефинансирования, возобновившийся рост доходности ГКО и начавшееся снижение кредитного рейтинга России заставила участников рынка обратить серьезное внимание на рыночные и страновые риски. Однако драматизм заключается в том, что ухудшение инвестиционного климата и общего состояния финансовой системы происходило стремительнее, чем внедрение организационных, методологических и технических нововведений для контроля за рисками на уровне отдельных компаний. Так, совокупный объем срочных обязательств к середине лета 1998 г. превышал 100 млрд. долларов США!

В поисках ресурсов для дальнейшего развития банки стали выходить на международные рынки капитала, привлеченные сравнительно невысокими процентными ставками по внешним заимствованиям. К этому их подталкивала, с одной стороны, гарантированная государством стабильность рубля, а с другой - крайняя скудность внутренних сбережений в экономике. Основными способами получения внешнего финансирования выступали синдицированные кредиты иностранных банков под залог пакетов российских валютных облигаций или акций приватизированных предприятий, а также выпуск собственных долговых бумаг. Привлеченные валютные средства обычно вкладывались в более доходные в то время рублевые активы, что также повышало уязвимость банков перед валютными рисками.

Банковский сектор России оказался прочно увязшим в обязательствах перед иностранными контрагентами и кредиторами, возможность исполнения которых напрямую зависела от стабильности курса рубля и положения на рынке государственных облигаций. Осознавая масштабы валютного риска, банки стремились всяческим способом добиться превышения валютных активов над валютными обязательствами. По данным Центра развития, на 1 августа 1998 г. впервые за последние несколько лет активы российской банковской системы в иностранной валюте на 1 млрд. долларов США превысили пассивы. Тем не менее, этот процесс не сопровождался сокращением общей суммы обязательств банков перед зарубежными кредиторами, которые к 1 июля 1998 г. достигли 8 млрд. долларов, причем 75% всей задолженности было сосредоточено в 20 крупнейших банках. Прирост валютных активов был достигнут в основном за счет увеличения доли кредитов в иностранной валюте в общем объеме кредитования предприятий и населения, что означало перевод валютных рисков с банков на заемщиков. Неизбежным результатом такого подхода стало увеличение кредитных рисков, что проявилось в массовом невозвращении валютных кредитов после девальвации рубля.

По данным ассоциации российских банков, совокупные убытки российских коммерческих банков по итогам 1998 г. составили 35 млрд. рублей. С начала кризиса в августе 1998 г. совокупный капитал банков сократился на 40%. Чистые активы снизились более чем на 100 млрд. рублей. Активы банков, находящихся в критическом положении, выросли с 5% совокупных активов банковской системы в докризисный период до 25% на февраль 1999 г. Только 60% банков оказались способными продолжать операции после кризиса.

После августовского кризиса в финансовой системе России обострились взаимообусловленные проблемы нестабильности и неразвитости банковской системы. После преодоления наиболее острых проявлений кризиса, банковская система пребывает в состоянии поиска путей выживания. Перед лицом опасности сжатия банковского сектора, который и так уже слишком мал, чтобы быть эффективным, Центральный Банк предпочитает мириться с риском, присущем существующей системе, из-за ее чувствительности к ужесточению регулирования (например, повышению нормативов достаточности собственного капитала банка). В условиях извечной дилеммы "стабильность - эффективность" Центральный Банк склоняется в краткосрочном периоде после кризиса к первой из альтернатив (во многом по соображениям социальной стабильности), однако в долгосрочном периоде ему неизбежно придется сместить акцент на стимулирование эффективной деятельности банковского сектора. Ответом регулирующего органа на уменьшение стабильности системы неизбежно должно стать более жесткое регулирование банковских рисков.

Контуры обновленной банковской системы только начинают прорисовываться, однако есть основания считать, что одним из ее стержневых элементов станет обязательная практика контроля за рисками, основанного на точных количественных оценках. Дальнейшая интеграция отечественных банков в мировое финансовое сообщество невозможна без принятия международных стандартов в сфере управления финансовыми рисками. В этом направлении действует и Центральный Банк РФ, в частности, издав положение и приказ от 28 августа 1998 г. об организации службы внутреннего контроля в банках, в функции которой входит обеспечение постоянной количественной оценке рисков и контроль за своевременной идентификацией, оценкой и принятием мер по минимизации рисков банковской деятельности.

Таким образом, точная количественная оценка рисков становится не только насущной необходимостью, но и необходимым условием выхода на международные рынки.

Кризис 17 августа 1998 г. сыграл и своего рода очистительную роль. Вместе с крупнейшим банками рухнули и сложившиеся стереотипы, недооценивавшие влияние рисков и необходимость научно обоснованного управления ими. В посткризисный период очень важно заложить правильные основы для будущего роста, поэтому, задача развития культуры риск-менеджмента в России становится сейчас определяющей.

Так, ответом на сложившуюся экономическую стало создание в феврале 1999 г. российского отделения Международной ассоциации специалистов по управлению рисками (GARP). Главная цель ассоциации - объединение профессионалов риск-менеджмента, предоставление им единого информационного пространства для общения. Другим событием стало открытие Риск-лаборатории, учрежденной Российской экономической академией им. Г.В. Плеханова и компанией Algorithmics Inc. - мировым лидером в области консалтинга, исследований и разработки программных продуктов для оценки и управления рисками. [15]

Экономические последствия недавнего ареста бывшего Председателя Правления ОАО "НК ЮКОС" (ВВ/СreditWatch, Негативный/-) отражают политическую и правовую уязвимость Российской Федерации. Хотя скандал, связанный с Михаилом Ходорковским, не рассматривался Standard & Poor's как основание для изменения суверенного рейтинга, он высветил косвенные страновые риски, которым подвержены российские компании. Кроме того, дело НК ЮКОС подчеркивает значимость результатов думских выборов, назначенных на 7 декабря 2003 г.: от степени приверженности нового состава Думы курсу реформ в сфере законодательства и регулирования во многом зависят прочность и стабильность фундамента российской экономики.

"Арест и отставка г-на Ходорковского, замораживание акций компании и последующее падение российского фондового рынка сами по себе не оказывают негативного влияния на рейтинг России, но эти события еще раз показывают, что мы имеем в виду, постоянно отмечая, что недостаточно развитые политические институты, слабая правовая система и явные разногласия между политическими деятелями ограничивают существующий суверенный рейтинг, - заявила кредитный аналитик Standard & Poor's Хелена Хессел. - Дело НК ЮКОС может привести к значительному оттоку капитала и соответственно к спаду экономической активности, и, хотя на данный момент мы считаем такой сценарий маловероятным, его реализация могла бы стать поводом к рассмотрению возможности понижения суверенного рейтинга или изменения прогноза по этому рейтингу". [17]

"В ближайшей перспективе последствия дела НК ЮКОС, безусловно, будут негативными, - добавила г-жа Хессел. - Насколько негативным окажется долгосрочный экономический эффект, сейчас сказать трудно. Базовый сценарий Standard & Poor's предполагает, что после первой бурной реакции инвесторов ситуация войдет в норму, не нанеся серьезного ущерба запасам ликвидности России и ее экономическому росту: оба эти показателя высоки благодаря значительному объему и росту нефтедобычи и благоприятной ценовой конъюнктуре мировых рынков энергоресурсов".

Не прошло и недели после ареста российскими властями г-на Ходорковского по обвинению в мошенничестве и неуплате налогов, как Генеральная прокуратура арестовала 44% акций НК ЮКОС, контролируемых г-ном Ходорковским и другими лицами (впоследствии 4,5% акций были освобождены из-под ареста), в результате чего 31 октября Standard & Poor's поместило долгосрочный кредитный рейтинг "ВВ" НК ЮКОС - крупнейшей российской нефтяной компании - в список CreditWatch с негативным прогнозом. Позднее Standard & Poor's подтвердило долгосрочные кредитные рейтинги России на уровне "BB" по обязательствам в иностранной валюте и на уровне "BB+" по обязательствам в национальной валюте, заметив, что существующие рейтинги уже учитывают риск таких событий, как дело НК ЮКОС.

Российская экономика защищена от шоков, подобных аресту г-на Ходорковского, благодаря значительному запасу ликвидности и гибкости налогово-бюджетной системы в краткосрочной перспективе. "Однако в долгосрочной перспективе кредитоспособность России будет зависеть от ее готовности принять законы и проводить политику, которые позволили бы разделить бизнес и политику, - отметила г-жа Хессел. - Риски возрастут, если политическая и экономическая системы России будут по-прежнему определяться отдельными личностями, а не сильными институтами".

Замораживание акций НК ЮКОС увеличило риски для кредиторов компании, поставив под угрозу права собственности и процедуры управления НК ЮКОС и объединяющейся с ней "Сибнефти", 92% акций которой принадлежит НК ЮКОС. Чтобы вывести НК ЮКОС и "Сибнефть" из списка CreditWatch, Standard & Poor's потребуется тщательно изучить следующие вопросы:

· Степень вмешательства органов власти в деятельность менеджмента и процесс управления. У НК ЮКОС сильная команда менеджмента и одна из лучших в России систем корпоративного управления. Компания - лидер российской нефтяной отрасли по производственной эффективности. Вопрос в том, достаточно ли собственно "корпоративных" факторов, чтобы нейтрализовать негативный эффект политического давления и риски, связанные с уголовными и налоговыми расследованиями.

· Лицензии на разработку месторождений углеводородов и права собственности на ключевые дочерние предприятия. Лишение компании лицензий или оспаривание прав собственности на ключевые производственные активы - это крайности, которые едва ли отвечают интересам какой-либо из сторон, но которые, тем не менее, нельзя полностью исключить. Согласно российскому законодательству, основные средства, используемые на месторождении, принадлежат компании, имеющей лицензию на его разработку, однако нефть в недрах принадлежит государству. Случаев отзыва крупных лицензий в новейшей истории России еще не было.

· Ликвидность и возможность выхода на финансовые рынки. НК ЮКОС имеет значительные резервы ликвидных активов и высокую долю долгосрочных обязательств, однако доступ компании к заимствованиям на мировом финансовом рынке в ближайшее время может быть затруднен. Тем не менее Standard & Poor's будет тщательно следить, не нанесет ли тактика Генеральной прокуратуры ущерба финансовым активам компании и не приведут ли они в действие оговорку о так называемом "существенном ухудшении условий" в кредитных договорах НК ЮКОС.

· Обвинения в налоговых нарушениях. В отношении НК ЮКОС и ее акционеров проводится налоговое расследование. Хотя у компании устойчивая структура баланса и высокие денежные потоки, неизвестно, какую сумму налогов придется дополнительно заплатить и насколько может увеличиться эффективное налоговое бремя компании.

· Любые дальнейшие изменения в финансовой политике, структуре собственности и структуре управления компании.

Дело НК ЮКОС обнажает косвенные страновые риски, которым подвергаются и другие компании, базирующиеся в России. "Слабая нормативно-правовая система России и выборочное применение законодательства остаются серьезными рисками для всех российских компаний, - заявила кредитный аналитик Standard & Poor's Елена Ананькина. - В результате - слабая защита прав собственности и контрактных прав, а также потенциальная неопределенность в налоговой сфере. Иногда компании могут использовать государственный аппарат для оказания правового давления на своих конкурентов. Слабость институциональных структур оборачивается опасной персонификацией отношений между бизнесом и правительством. Это особенно актуально для компаний с концентрированной акционерной структурой, чрезмерно зависимых от небольшой группы лиц. В такой ситуации кредиторы могут оказаться жертвами выяснения чужих отношений, не имея достаточной возможности защитить свои интересы".

Косвенные страновые риски учитываются при присвоении рейтинга любой российской компании. Как правило, чтобы присвоить российским компаниям такой же рейтинг, как и компаниям, работающим в более стабильных условиях, Standard & Poor's требует более устойчивых финансовых показателей и характеристик бизнеса, которые компенсировали бы более высокие страновые риски России. В случае НК ЮКОС расследования, проводившиеся летом 2003 г., "вписывались" в рейтинг компании и не оказывали существенного влияния на производственную и финансовую деятельность компании, а также на процесс слияния с "Сибнефтью". Однако факт замораживания акций рассматривается Standard & Poor's как опасность, выходящая за рамки общего странового риска, заложенного в рейтинг НК ЮКОС. Поэтому рейтинг компании был помещен в список CreditWatch с негативным прогнозом.

"В краткосрочной перспективе дело НК ЮКОС может негативно повлиять на способность других российских компаний-эмитентов привлекать средства на мировом рынке капитала, - считает г-жа Ананькина. - Кроме того, есть все основания ожидать роста эффективной налоговой нагрузки - особенно в добывающих отраслях - из-за воспринимаемого или реального повышения рисков, связанных с применением различных механизмов налоговой оптимизации".

Оценивать более отдаленные и еще не проявившиеся последствия дела НК ЮКОС для условий ведения бизнеса в России пока рано. Standard & Poor's будет особенно пристально следить за появлением каких-либо признаков повышения рисков, таких как:

· сокращение доступа к мировому рынку капитала в среднесрочной перспективе;

· неблагоприятные изменения законодательства и регулирования в области налогообложения, добычи полезных ископаемых, деятельности акционерных обществ. В сфере повышенного внимания Standard & Poor's будут практика правоприменения и степень вмешательства властей в дела компаний;

· негативные изменения практики корпоративного управления в стране и стимулов к повышению прозрачности и раскрытию информации;

· сокращение притока иностранных инвестиций, особенно в нефтяной отрасли;

· последствия для макроэкономической стабильности страны.

Государственное участие не обеспечивает компаниям защиту от косвенных страновых рисков. Оно может стать как положительным, так и отрицательным рейтинговым фактором. Рейтинги частных и государственных российских компаний основываются преимущественно на их собственных кредитных характеристиках, поскольку Standard & Poor's не ожидает, что правительство окажет своевременную финансовую помощь компаниям, испытывающим финансовые трудности, и поскольку Standard & Poor's никогда не сталкивалось с ситуациями, когда поддержка государства была бы на пользу кредиторам таких компаний. В свою очередь, государственное участие может оказывать негативное влияние на собственные кредитные характеристики компании. "Как правило, государство заинтересовано в продолжении производственной деятельности компаний, а не в том, чтобы непременно избежать корпоративного дефолта, который необязательно предполагает банкротство или ликвидацию, - отметила Елена Ананькина. - Дело НК ЮКОС показало, насколько мало внимания уделяется правам инвесторов. Поэтому можно предположить, что в случае дефолта компании власти могут предпринять меры административного воздействия для защиты самих компаний-неплательщиков или их активов от требований кредиторов и необязательно окажут финансовую помощь, позволяющую удовлетворить требования кредиторов".

В сегодняшнем контексте государственное участие может означать меньший риск, связанный с кампанией "борьбы с олигархами". Оно может быть потенциально благоприятным для бизнес-профиля компании, а иногда даже способствовать получению политически мотивированных кредитов у принадлежащих государству банков, таких как Сберегательный банк Российской Федерации (Сбербанк; рейтинга нет). Однако позитивный эффект этих факторов в значительной мере сводят на нет другие виды страновых рисков: политизированная и непрозрачная система регулирования, а также необходимость "политических" инвестиций и операций. Например, на рейтинге ОАО "Газпром" (В+/Позитивный/-) негативно сказывается чрезвычайно "дорогостоящее" государственное регулирование, особенно крайне низкие внутренние цены на газ, которые устанавливаются главным образом исходя из политических и социальных соображений. Сдерживающее влияние на уровень рейтингов ОАО "Татнефть" (В/Стабильный/-) и ЗАО "АК АЛРОСА" (В/Стабильный/-) оказывает то обстоятельство, что обе эти компании имеют тесные и не совсем прозрачные связи с региональными властями. "В условиях недостаточно развитой политической системы России политические связи могут приносить краткосрочные выгоды, - отметила Елена Ананькина. - Однако едва ли их можно рассматривать как долгосрочный позитивный рейтинговый фактор, поскольку политическая машина не монолитна, а на смену деятелям, стоящим у власти сегодня, завтра могут прийти новые люди".

В зависимости от того, как будут развиваться события вокруг дела г-на Ходорковского, считает г-жа Хессел, российские избиратели могут воспринять арест и замораживание активов как удар по олигархии и по результатам сомнительной приватизации середины 1990-х годов или как возврат к жесткой системе правления, напоминающей коммунистические времена. Расклад голосов избирателей на предстоящих думских выборах может быть разным в зависимости от того, в какой степени электорат поддержит позицию президента Путина - даже несмотря на несомненно мощное влияние кремлевской политической машины на процесс и результаты выборов.

"За последние три года Россия добилась значительных успехов в сфере корпоративного управления, повышения прозрачности и раскрытия информации в основном благодаря реформе нормативно-правовой базы, а также проявленной целым рядом компаний инициативе по изменению неэффективного советского и раннего постсоветского стиля управления на более прозрачный западный стиль, - отметила г-жа Хессел. - Принятие нового, более современного Налогового кодекса, Земельного кодекса, усовершенствование системы тарифного регулирования и валютная либерализация - это лишь несколько примеров. От того, кто займет места в новой Думе после выборов, зависит судьба дальнейших столь необходимых стране реформ, таких как новое антимонопольное и банковское законодательство, реформа энергетики: они будут либо успешно проведены, либо свернуты, а это, в свою очередь, может оказать непосредственное влияние на суверенные рейтинги. Чтобы оценить вероятность и темпы проведения ряда реформ, нам необходимо будет понять соотношение сил новой Думы. Многие из этих реформ имеют основополагающее значение для развития экономики в будущем".

По мнению г-жи Хессел, до сих пор Дума в основном поддерживала Президента Путина. "Хотя в России весьма сильная система президентского правления, эта система предполагает взаимодействие законодательной и исполнительной ветвей власти, - заметила она. - Это особенно важно, если Дума будет продвигать реформы, направленные на решение проблем, связанных с интересами бизнеса и финансовых кругов, а также с сокращением раздутого штата низкооплачиваемых чиновников, которые тормозят экономический рост, препятствуют повышению эффективности экономики и подвержены коррупции. Разумеется, эффективная реализация реформ не менее (если не более) важна, чем принятие соответствующих законов".

Заключение

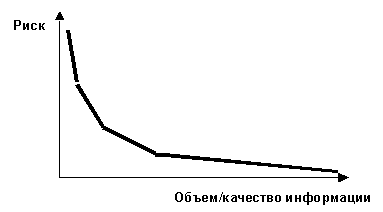

1. Риск возникает благодаря неопределенности среды, и тем она неопределеннее, чем меньше информации о ней имеется. В этих условиях предприниматель должен помнить о том, что основная его задача не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск.

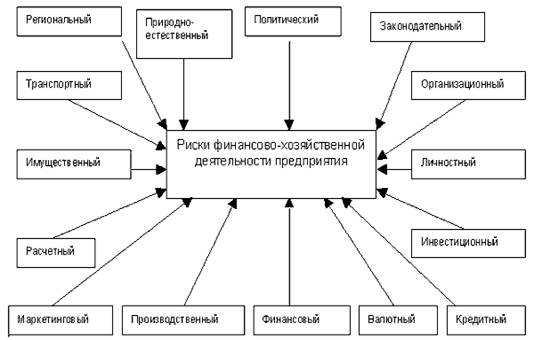

2. Существует множество классификаций риска, но наиболее распространенными из них являются следующие: политический, производственный, коммерческий, финансовый, технический, отраслевой и инновационный.

3. Кроме того риск выполняет четыре функции, а именно: инновационную, регулятивную, защитную и аналитическую.

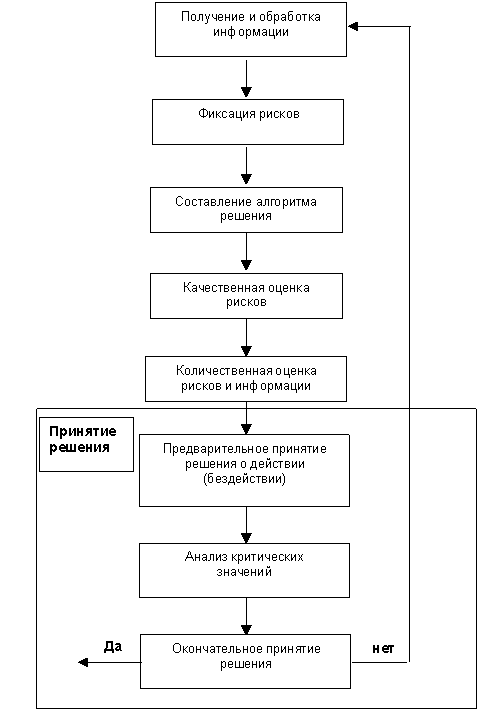

4. Необходимо помнить, что нужно не избегать риска, а уметь снизить вероятность его возникновения, что возможно при правильной управленческой работе, которая представляет собой комплекс мероприятий, направленных на прогнозирование и заблаговременное выявление неблагоприятных воздействий на субъект предпринимательской деятельности, разработку и реализацию мер по их нейтрализации (анализ риска и его оценка, составление бизнес плана, страхование и т.д.).

5. Каждый предприниматель должен соблюдать следующие правила:

· Нельзя рисковать больше, чем это может позволить собственный капитал;

· Надо думать о последствиях риска;

· Нельзя рисковать многим ради малого;

· Положительное решение принимается лишь при отсутствии сомнения;

· При наличии сомнений принимаются отрицательные решения;

· Нельзя думать, что всегда существует одно решение. Возможно, есть и другие.

Необходимо помнить, что принятие предпринимателем оптимального решения – залог успеха деятельности предприятия, так как оно значительно снижает степень риска и позволяет получить высокий конечный результат.

6. Риск в России приобретает свой специфический характер. Это связано как с законодательством, так и с условиями перехода от централизованной системы управления к рыночной, что создает трудности не только для отечественных предпринимателей, но главным образом для иностранных. Однако есть и положительные моменты, которые выражаются в развитии деятельности негосударственных охранных, детективных, консалтинговых услуг, наличие которых помогает предпринимателям в развитии их деятельности.

7. В условиях неопределенности выживают те организации, которые являются более гибкими и мобильными в изменяющейся рыночной ситуации. Т. е., действующий на рынке предприниматель, чтобы организовать в современных условиях доходное дело, должен иметь хорошую профессиональную подготовку, а также необходимые знания в области экономики, политики, психологии, юриспруденции, организации производства и уметь сотрудничать с учеными, специалистами по маркетингу, владельцами капитала.

8. Кроме того, в уменьшении предпринимательского риска важную роль играет государство.

9. С одной стороны риск имеет опасность для предпринимательской деятельности, но с другой, как и конкуренция, несет очистительную функцию, т. е. помогает рынку очиститься от немобильных организаций, способствует при правильном подходе к риску, развитию экономики.

Список используемой литературы.

1. Овчинников Г.П. Микроэкономика Макроэкономика. СПб.1997.С.Фишер. Экономика.

2. Самуэльсон. Economics

3. Балабанов И.Т. Финансовый менеджмент. М.1994

4. "Финансово-кредитный словарь", т.3, Москва, 1994 г.

5. В.Д. Камаев, Б.И.Домненко. Основы рыночной экономики.

6. Хоскинг А. Курс предпринимательства. М: 1993

7. В.М Усоскин "Современный коммерческий банк"

8. . Алексашенко С. «Банковский кризис: туман рассеивается?», журнал «Вопросы экономики», 1999, №5. – с. 4-42

9. Гусейнов Р.М., Горбачева Ю.Л. «История экономических учений» - М.: НГА, 2000. – 250 с.

10. Долан Э. Дж., Линдсей Д. «Рынок. Микроэкономическая модель». –

С.-Пб., 1992. – 496 с.

11. Дынкин А.А. «Предпринимательство в конце XX века.» - М.: Наука,1992. – 312 с

12. Лобанов А., «Риск-менеджмент», журнал «Риск», № 4, 1999. – с. 43-52

13. Лобанов А., «Риск-менеджмент» (продолжение), журнал «Риск»,

№ 5, 1999. – с. 45-56

14. Райзберг Б. А. Основы бизнеса: Учебное пособие. – М.: 2000, стр. 236

15. Р.М. Качалов Управление хозяйственным риском. Введение – М.: Наука, 2002. – 192с.

16. Скамай Л.Г. “Способы реакции комерческой организации на возникабщие в процессе осуществления предпринимательской деятельности риски”./ http://www.risk-management.ru/arhiv.htm

17. Страхование предпринимательских рисков / МИР финансовых технологий/ http://mir.dem.ru/produkt/business_risk.htm.

18. Гражданский кодекс РФ. (В 2 частях) – М.: ЮНИТИ, 2000.

Похожие работы

... . Одним из элементов является контрактный доход, получаемый за выполнение рутинных операций. Довольно сложную структуру имеет и специфический элемент дохода, состоящий из расчёта и удачи. Найт утверждает, как и Кантильон, что предприниматель не может знать с самого начала цену продажи его продукции, однако владельцам факторов производства выплачивает определённые « контрактные» доходы. Важной ...

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

... менеджмента. – М.: Дело, 1992. 9. Е. Гайкова, А. Шубин Сколько стоит эффективное управление? / Экономика и жизнь, 11.09.2002 (№172). 10. Лапуста М. Риски в предпринимательской деятельности. –М.: ИНФРА-М, 1998. 11. Шахов В. В. Страхование: Учебник. – М.: 1997, стр. 214-215 12. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – ...

... деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта. 2. Организация отдела риск-менеджмента 2.1 Структура отдела риск-менеджмента Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и ...

0 комментариев