Навигация

Виды денег и денежных средств

72155

знаков

1

таблица

0

изображений

3. Виды денег и денежных средств

Под универсальным словом «деньги» понимается множество их разновидностей, различающихся видом «денежного материала», способами обращения, использования, учета денежной массы, возможностью превращения одних форм денег в другие. Как ясно из предыдущего изложения, да и просто из жизненных наблюдений, деньги существуют в монетной форме, а монеты изготавливаются из драгоценных или других металлов. Монетные деньги — исторически унаследованная форма, поле деятельности которой постепенно сужается, но удобство монет как средства, используемого в кассовых, торговых автоматах, продлевает их жизнь. Монеты удобны и в виде денежной «мелочи». Вместе с тем монетные деньги составляют лишь несколько процентов общей денежной массы и в России и в других странах.

В гораздо большей степени денежное обращение обслуживается бумажными деньгами в форме банкнот (банковских билетов), выпускаемых центральным банком страны, и казначейских билетов, выпускаемых государственным казначейством. В обыденной жизни эти две формы для граждан неразличимы, те и другие представляют для них государственные бумажные деньги.

Бумажные деньги и разменная монета вместе взятые образуют наличные деньги, именуемые иногда просто наличностью. Название этих денег подчеркивает, что имеются в виду деньги, наличествующие в своей явно физической форме, образно говоря, в той своей явной сути, которую можно отличить на ощупь. Наличные деньги, с которыми у многих граждан России все еще ассоциируются деньги вообще, в действительности представляют исторически преходящую форму, уступающую свое место безналичным денежным средствам.

Однако наличные деньги все еще имеют преимущества, делающие их привлекательными, Наличные деньги представляют собой достаточно универсальное платежное средство, применяемое в подавляющем числе платежей. Наличные деньги легко обратимы в безналичные, тогда как обратный процесс может быть затруднен. Психологически наличная форма денег создает уверенность в реальности факта принадлежности денег их владельцу, что особенно важно, когда люди не доверяют не только государству, но никому, кроме себя. Наконец, о наличных деньгах не обязательно заявлять, тогда как безналичные поневоле фиксируются учреждениями, где они находятся на счетах. Поэтому наличные деньги, как это ни странно на первый взгляд, оказываются более «невидимыми» чем безналичные.

Наряду с понятием «наличные деньги» в литературе встречается близкое по смыслу выражение «символические деньги». В отличие от «товарных денег», чья стоимость как средства обмена, платежа подкреплена стоимостью товара, выполняющего роль денег, в символических деньгах это правило не соблюдено. Символические деньги представляют собой денежное средство, стоимость и покупательная способность которого как денег существенно выше, чем издержки их выпуска (стоимость чеканки, печатания), а также выше, чем возможная выручка от продажи материала, из которого изготовлены денежные знаки, или от их реализации в качестве сувениров. Почти все бумажные деньги и большинство металлических, кроме разве что золотых и серебряных, с полным основанием могут быть названы символическими, декретными;

они стали деньгами лишь благодаря тому, что государство декретировало их в этой роли. При использовании таких денег не по прямому назначению получить за счет их продажи сумму, большую нарицательной стоимости, обозначенной на монете или бумажной купюре, можно, пожалуй, у собирателей денежных знаков — нумизматов.

Поэтому символические деньги обладают дурным свойством терять свою покупательную способность. В таких ситуациях возникает явление, именуемое «бегством от денег», стремлением превратить их в товары, материально-вещественные ценности.

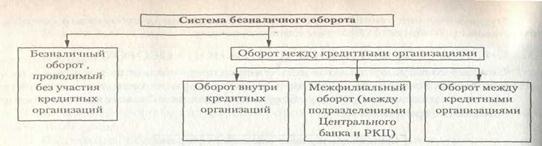

Основная масса денежных средств — это безналичные деньги, то есть деньги на банковских счетах. В орбиту их действия входят не только денежные средства предприятий, которые пользуются во взаимных расчетах между собой и с банками безналичным оборотом, но и в значительной степени — деньги граждан, хранящиеся на счетах в банках. Прогресс денежной системы в большинстве стран проявляется в виде сокращения удельной доли налично-денежного оборота в пользу увеличения доли безналичных расчетов. Кроме того, развитие денежных систем происходит в направлении объединения каналов обращения наличных и безналичных платежных средств, при котором право выбора способа расчетов остается за пользователем.

Отметим, что в советский период экономической истории России наличный и безналичный обороты денег были строго разграничены, особо регламентировалось превращение в наличные деньги безналичных средств предприятий. В то же время каналы использования этих средств во многом были предписаны планами и инструкциями, за чем постоянно и строго следил государственный банк. Отголоски этих подходов проявились и в более поздние периоды, уже в процессе перехода России к рыночным отношениям в виде затруднений в обналичивании денежных средств, находящихся на банковских счетах. Проведение подобных, казалось бы, безобидных операций стали осуществлять посредники за определенную плату, одновременно открывая «лазейку» для ухода от налогов.

Весьма значительное место в денежной системе и в денежном обращении развитых стран заняли денежные чеки, превратившиеся в Средство и инструмент многих денежных расчетов. Чек — это приказ банку о выдаче денег со счета владельца чека предъявителю чека. Чеки правомерно воспринимаются как одна из форм денег в связи с тем, что, не будучи собственно деньгами в наличной форме, они в полной мере реализуют функции их как платежного средства. Строго говоря, формой денег являются не сами чеки, так как они отражают только расходы на перечисление денег, а те «банковские» деньги на счетах, которые служат основой чекового обращения, то есть вклады в банках, именуемые депозитными вкладами или просто депозитами. Ведь только благодаря наличию такого вклада и возможности снять с него и перечислить деньги чеки обретают возможность выступать в качестве инструмента платежа. Оплата многих или даже большинства торговых операций в ряде стран осуществляется с помощью чеков, поэтому в таких странах получили широкое распространение специальные чековые счета до востребования в банках, средства которых на основании чека, ставшего письменным приказом вкладчика, переводятся для осуществления любых его платежей в пределах имеющейся на счете суммы.

Стали широко использоваться дорожные чеки, продаваемые банками и бюро путешествий. Чеки, воплощающие в себе кредитные билеты, обрели статус своеобразных денежных средств, а «чековые деньги» заняли достойное место в ряду приумножающихся видов денег.

Будущее денег видится в их наиболее удобной и совершенной форме — в виде «электронных денег», движение которых как денежного средства целиком определяется операциями, реализуемыми посредством команд и программ с помощью компьютерной техники. Преобразование бумажных денежных документов в документацию на машинных носителях информации открывает дорогу «электронным деньгам».

К числу таких специфических инструментов денежных расчетов, используемых для перевода денежных средств с одного счета на другой и осуществления тем самым денежных платежей, относятся входящие в практику денежного обращения пластиковые кредитные карточки, представляющие собой обязательство банка оплатить покупки за счет предоставления владельцу карточки кредита. Разновидностью кредитных карточек выступают дебетовые карточки, выполняющие роль платежных средств в сумме, равной вкладу на текущем счете (карт-счете), то есть карточек, по которым банк не предоставляет кредита. Многообразие кредитных карточек обусловлено удобством их использования, не нужно иметь с собой всю сумму денег наличными, кроме того, иногда стоимость покупки может превышать сумму наличных денег, в этом случае банк, предоставляя кредит, дает возможность приобретения данного товара.

Как ясно из предыдущего, безналичные деньги на текущих счетах в банках с помощью чеков легко превращаются в средства платежа. Кроме того, благодаря безналично-денежным перечислениям банковские счета можно широко использовать как средства платежей и взаимных расчетов не только в чековой форме. Отсюда вытекает явно выраженная тенденция к переводу денежных расчетов на систему безналичных платежей. Так, в США около 90% всей стоимости сделок и товарно-денежного оборота охватывают расчеты без использования наличных денег. Отсюда все вклады на счетах до востребования или бессрочные депозиты, а также разнообразные иные формы чеков и чековых вкладов правомерно считать деньгами и относить к денежной массе.

В несколько ином положении находятся вклады, помещенные в банки на определенный срок для получения процентного денежного дохода, представляющие разные виды срочных и сберегательных вкладов. В отличие от счетов до востребования они не столь любимы и представляют собой не текущие, а потенциальные платежные средства. В связи с этим деньги на срочных вкладах называют «почти деньги». К этой же категории принято относить и государственные облигации, которые в любое время можно предъявить для их выкупа либо продать за деньги. Хотя облигации — это уже не деньги, а ценные бумаги.

Деньги, хранящиеся на счетах в банках и тем самым предоставленные банку в кредит с правом их использования до времени возврата вкладчику, именуют «кредитными деньгами» или «банковскими деньгами».

Разновидность денег не ограничивается названными, помимо этого, в экономической теории выделяют деньги повышенной эффективности, отражающие совокупность наличных и безналичных денег, прежде всего наиболее ликвидных денежных средств, то есть деньги, активно участвующие в обращении и способные порождать дополнительные деньги. К ним относят деньги, выпущенные в обращение, и депозиты коммерческих банков и иных банков в центральном банке. Иначе говоря, деньги повышенной эффективности можно определить как частное от деления денежной массы на денежный мультипликатор, характеризующий, во сколько раз увеличивается денежная масса вследствие ее «мультипликации», то есть порождения активными деньгами дополнительных денег.

Похожие работы

... система - это исторически сложившаяся в каждой стране форма организации денежного обращения и законодательно установленная государством. Рынок невозможен без денег и денежного обращения. Он представляет собой движение денег при обороте товаров и услуг. Денежное обращение обслуживает куплю-продажу товаров и услуг, а также финансового рынка. В США 3/5 платежного оборота приходится на финансовые ...

... России, таким образом денежная база по существу приравнивается к агрегату M . Денежная масса зависит от двух факторов: 1) количества денег и 2) скорости их оборота. 2.1 Закон денежного обращения. Количество денег, необходимое для выполнения ими своих функций, устанавливается экономическим законом денежного обращения, открытым К. Марксом. Закон денежного обращения определяет: масса денег ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

0 комментариев