Навигация

Основные принципы инвестиционной политики

24147

знаков

0

таблиц

3

изображения

1.3. Основные принципы инвестиционной политики.

С учетом необходимости преодоления дальнейшего спада производства и ограниченности финансовых возможностей государства инвестиционную политику предусматривается осуществлять на основе следующих принципов:

· последовательная децентрализация инвестиционного процесса путем развития многообразных форм собственности, повышение роли внутренних (собственных) источников накоплений предприятий для финансирования их инвестиционных проектов;

· государственная поддержка предприятий за счет централизо-

ванных инвестиций;

· размещение ограниченных централизованных капитальных вложений и государственное финансирование инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурентной основе;

· усиление государственного контроля за целевым расходованием средств федерального бюджета;

· совершенствование нормативной базы в целях привлечения иностранных инвестиций;

· значительное расширение практики совместного государственно-коммерческого финансирования инвестиционных проектов.

2. Риск инвестиционных решений

2.1. Цена рисковых активов

Мы знаем, что цена актива капитала равняется текущей дисконтированной стоимости доходов, которые он в состоянии принести за период службы. Эту цену легко определить, если поток доходов известен. А как быть если будущие доходы неопределенны?

Активы(assets) – это средства, обеспечивающие денежные поступления их владельцу в форме как прямых выплат(прибыль, дивиденды, рента и т.д.), так и срытых выплат(увеличение стоимости фирмы, недвижимости, акций и т.д.)

Поэтому форма отдачи (без учета инфляции) определяется как отношение всех денежных поступлений к цене приобретения:

R = D + (K1 – K0)/P = D + DK/P (2.1.1.)

R – норма отдачи

D - дивиденд

K = K1 – K0 - прирост капитала

P – цена приобретенного актива

Активы делятся на рисковые и безрисковые. Безрисковые активы – это активы, дающие денежные поступления, размеры которых заранее известны (казначейские векселя США, застрахованные денежные счета в банке, краткосрочные депозитные сертификаты и др.). Рисковые активы – это активы, доход от которых частично зависит от случая.

Цена рискового актива обычно ниже цены безрискового актива. Разница эта тем больше, чем более рискованным является доход(оттача) от использования данного фактора и чем большим противником риска – приобретающий его бизнесмен.

2.2. Взаимосвязь прибыли и риска

Каждый из вкладчиков капитала стоит перед выбором: либо высокая прибыль от рисковых операций (с опасностью потерять не только прибыль, но и вложенный капитал), либо низкая прибыль от безрисковых операций. Практически безрисковой является покупка казначейских векселей США. Покупка ценных бумаг (акций и облигаций) почти всегда связана с большим или малым риском. Если часть сбережений, размещенных на фондовой бирже, обозначить через b(0£b£1), то (1- b) будет обозначать сбережения, предназначенные для покупки казначейских векселей. Тогда средневзвешенная ожидаемая прибыль (Rp) будет равна:

Rp = b ´ Rm + (1 - b)Rt, (2.2.1.)

B – часть сбережений, размещенная на фондовой бирже;

Rm – ожидаемая прибыль от вложений (инвестиций) на фондовой бирже;

(1 - b) – часть сбережений, использованная на покупку казначейских векселей;

Rt – свободная от риска прибыль по казначейским векселям.

Так как прибыль от инвестиций на фондовой бирже, как правило, больше прибыли по казначейским билетам Rm>Rt, то преобразуем уравнение (2.2.1.):

Rp = Rt + b (Rm - Rt). (2.2.2.)

Обозначим дисперсию прибыли от вкладов на фондовой бирже через Q2m, а их стандартное отклонение через Qm. Тоглда стандартное отклонение средневзвешенной прибыли (Qp) будет равно b ´ Qm:

Qp = b ´ Qm и b = Qp / Qm . (2.2.3.)

Подставив значение части сбережений, размещенных на фондовой бирже(b), в уравнение (2.2.2.), получим:

Rp = Rf + Rm – Rf / Qm ´ Qp (2.2.4.)

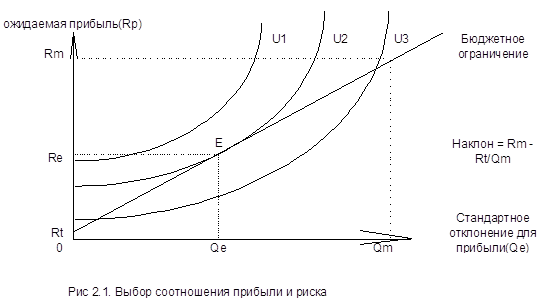

Данное уравнение является бюджетным ограничением, показывающим взаимосвязь риска и прибыли. Так как Rf, Rm и Qm представляют собой константы, то и цена риска (показывающия угол наклона бюджетного ограничения) (Rm – Rf)/ Qm – тоже константа.

Тогда при росте стандартного отклонения Qp будет расти и средневзвешенная ожидаемая прибыль Rp (см. Рис.2.1.)

Обозначим удовлетворение вкладчика через кривые безразличия U1,U2,U3 таким образом, что U1 будет отображать максимальное удовлитворение, а U3 – минимальное. Кривые безразличия идут вверх, так как с ростом риска (Qp) растет и ожидаемая прибыль (Rp), которая компенсирует риск.

Проведем бюджетное ограничение, показывающее взаимосвязь риска и прибыли:

Rp = Rf + b(Rm - Rf) = Rf + Rm – Rt/Qm ´ Qp (2.2.5.)

Если инвестор, не желая рисковать, вкладывает все свои сбережения в государственные казначейские векселя, то b = 0 и Rp = Rf (см. рис. 2.1.). Если, наоборот, перед нами отчаянный любитель риска, который вкладывает все свои деньги в покупку ценных бумаг, то b =1, тогда Rp = Rm и при этом резко возрастет риск(см рис.2.1.). В действительности равновесие установится где-то между Rf и Rm(так как часть его средств будет вложена в акции, а часть – в казначейские векселя), например в Re при риске Qe ( в интервале от 0 до Qm)/ Эти точки Re и Qe являются проекцией пересечения кривой безраличия(которая характерна для данного индивида) с бюджетным ограничением в Е. Где именно на бюджетной прямой находится эта точка, зависит от отношения инвестора к риску.

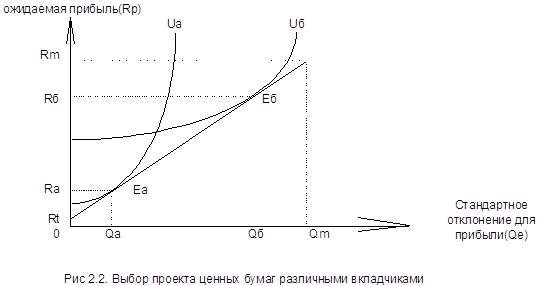

Сравним двух вкладчиков – Антонова и Борисова: Антонов не расположен к риску и предпочитает стабильный доход, вкладывая свои сбережения в основном в облигации государственного сберегательного займа. Борисов склонен к риску, поэтому часть средств вкладывает в покупку акций «МММ», «Русский дом Селенга» и др.(Рис 2.2.)

Склонность к риску Антонова и Борисова отражают кривые безраличия – соответственно Uа и Uб. Пересечение кривой Ua с бюджетным ограничением ближе к началу координат. Это означает более низкую ожидаемую прибыль Ra при более низком риске Qa. Проекции пересечения кривой безраличия Uб с бюджетным ограничением свидетельствуют о том, что Борисов может получить более высокую ожидаемую прибыль Rб при более высоком риске Qб.

Похожие работы

... , применение мер, традиционных для рыночной экономики на микроуровне, другими словами преодоление системного кризиса. III. Анализ иностранных инвестиций в реформируемой российской экономике. Экономическое развитие стран с переходной экономикой и развивающихся стран ограниченно несформированностью рыночного механизма и узостью капитальной базы. Страны со зрелой ...

... активности ни с абсолютными, ни с относительными (по отношению к среднеотраслевому уровню) показателями производительности труда выявить не удалось[6]. Глава 3. Эволюция рынка капитала в России. Развитие рынка капитала в России в современных условиях Все проблемы экстенсивного экономического роста были гиперболизированы во всех сферах экономики СССР. Типичной в этом отношении является ...

... слова – это любой ресурс, создаваемый с целью производства большего количества экономических благ. Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, то есть капитала. 2. Рынок капитала предусматривает отсутствие ограничений для привлечения и вложения капитала, одинаковые ставки по ...

... предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего ...

0 комментариев