Навигация

2.3. Диверсификация портфеля

Диверсификация портфеля(portfolio diversification) – это метод, направленный на снижение риска путем распределение инвестиций между несколькими рисковыми активами.

Рынок акций – непростой рынок, он чутко реагирует на малейшие изменения в экономической и политической жизни страны. Чем выше цена акций, тем больше средств получает организация для развития производства и, следовательно, для увеличения доходов своих акционеров. Отклонения цен от потенциальных возможностей компании являются мощным стимулом для инвесторов. Пытаясь определить будущую отдачу от сегодняшних вложений, инвесторы идут на риск. Однако не рискует лишь тот, кто ничего не делает(впрочем таким образом он тоже подвергает себя риску). Конечно следует помнить, что на рынке ценных бумаг, как и на всяком рынке, рациональное мирно уживается с ирроциональным, необходимость со случайностью, жизнь с опасной игрой.

3. Основные показатели, применяемые для оценки инвестиций в реальный капитал.

3.1. Критерий чистой дисконтированной стоимости при принятии решений по инвестициям.

Одним из наиболее распространенных и важных решений, принимаемых фирмой, является решение о новых инвестициях. Миллионы долларов могут быть вложены в завод или оборудование, которые будут работать и обеспечивать прибыли фирмы в течение долгих лет. Будущие доходы от капиталовложений зачастую неопределенны. А как только завод построен, фирма не может демонтировать его или перепродать, чтобы компенсировать инвестиции, - они становятся невозвратными издержками.

Как приходится фирме решать, будут ли те или иные капиталовложения рентабельными? Ей следует подсчитать дисконтированную стоимость будущих доходов, ожидаемых от инвестиций, и сравнить ее с размером инвестиций.

Это и есть критерий чистой дисконтированной стоимости(NPV): инвестируйте, если ожидаемые доходы больше, чем издержки на инвестиции.

Предположим, инвестиции размером С, вероятно, принесут прибыль в следующие десять лет в размере p1,p2,p3,… p10, тогда мы запишем чистую дисконтированную стоимость как:

NPV= - С + p1/(1+R)+ p2/(1+R)2+p3/(1+R)3+….+p10/(1+R)10 (3.1.1.)

Где R является нормативом приведения затрат к единому моменту времени – нормой дисконта(R может быть учетной ставкой процента или какой-нибудь иной ставкой). Уравнение (3.1.1.) дает описание чистой прибыли фирмы от инвестиций. Фирме следует производить капиталовложения только тогда, когда чистая прибыль положительна, т.е. только в том случае, если NPV > 0.

Какой нормой дисконта должна пользоваться фирма? Ответ зависит от альтернативных способов, по которым фирма может использовать свои деньги. Например, вместо данных инвестиций фирма может вложить деньги в другой объект, который приносит иной доход, или купить облигации приносящие другую прибыль. В результате мы можем рассматривать R как вмененные издержки на основной капитал. Если бы фирма не вкладывала капитал в данный проект, она могла бы заработать прибыль, произведя инвестиции во что-нибудь другое. Следовательно значение R является нормой прибыли, которую фирма могла бы получить от «аналогичного» капиталовложения.

Под «аналогичным» капиталовложением мы подразумеваем капиталовложение с таким же риском. Чем больше рискованно капиталовложение, тем ожидаемая от него прибыль. Таким образом, вмененные издержки на капиталовложения в данный проект равны прибыли, которую можно получить от другого проекта или ценных бумаг с аналогичным риском.

Теперь предположим, что данный проект совсем не связан с риском (т.е. фирма уверена, что будущие доходы составят p1,p2, и т.д.). Тогда вмененные издержки на капиталовложения равны свободной от риска прибыли (например, прибыли, которую можно получить от государственной облигации). Если ожидается, что проект продлится десять лет, фирма может использовать годовую ставку процента по десятилетней государственной облигации, чтобы вычислить NPV проекта, как это сделано в уравнении (3.1.1.). Если NPV равно нулю, доход от капиталовложения будет просто равен вмененным издержкам и поэтому фирма будет безразлична к тому, вкладывать ли ей капитал или нет. Если NPV больше нуля, доход превышает вмененные издержки и капиталовложения будет прибыльно.

3.2. Завод электродвигателей.

Рассмотрим возможность капиталовложений на примере завода электродвигателей.

Капиталовложение в завод электродвигателей составит 10 млн.долл. для производства электродвигателей. Донный завод дал бы возможность фирме использовать рабочую силу и медь, чтобы выпускать 8000 двигателей в месяц на протяжении 20 лет при издержках 42,50 долл. На каждый двигатель. Двигатели можно продавать по цене 52,50 долл. за 1 штуку с прибылью 10 долл. за ед. продукции, или с прибылью 80000 долл. в месяц. Предположим, что через 20 лет завод устареет и может продан на слом за 1 млн.долл. Можно ли считать такое капиталовложение удачным? Чтобы выяснить это, мы должны подсчитать чистую дисконтированную стоимость.

Теперь предположим, что при издержках производства в 42,50 долл. фирма наверняка получит прибыль 80000 долл. в месяц, или 960000 долл. в год. Предположим также, что сумма от продажи завода на слом составит 1 млн.долл. Фирма, следовательно, пользуется свободной от риска ставкой процента для дисконтирования будущих прибылей. Записывая доход в млн.долл., составим уравнение для NPV:

NPV = -10 + 0,96/1+R + 0,96/(1+R)2+0,96/(1+R)3 + 0,96/(1+R)3 + ……..+ 0,96/(1+R)20 + 1/(1+R)20. (3.2.1.)

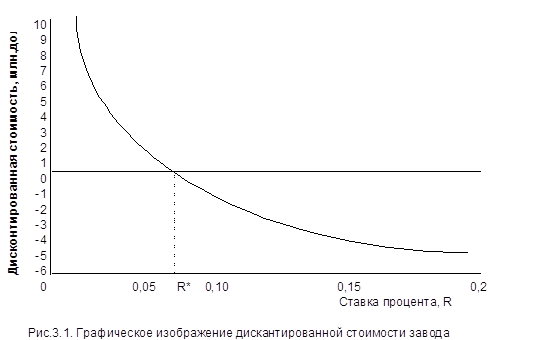

Рис.3.1. показывает NVP как функцию коэффициента затрат к единому моменту времени R. Отметим, что при R, равном примерно 7,5 % , NPV, равна нулю. Для учетных ставок ниже 7,5% NPV положительна, и фирма может вкладывать деньги в завод.

Для учетных ставок выше 7,5% NPV отрицательна, и фирме вкладывать деньги в завод не стоит.

Похожие работы

... , применение мер, традиционных для рыночной экономики на микроуровне, другими словами преодоление системного кризиса. III. Анализ иностранных инвестиций в реформируемой российской экономике. Экономическое развитие стран с переходной экономикой и развивающихся стран ограниченно несформированностью рыночного механизма и узостью капитальной базы. Страны со зрелой ...

... активности ни с абсолютными, ни с относительными (по отношению к среднеотраслевому уровню) показателями производительности труда выявить не удалось[6]. Глава 3. Эволюция рынка капитала в России. Развитие рынка капитала в России в современных условиях Все проблемы экстенсивного экономического роста были гиперболизированы во всех сферах экономики СССР. Типичной в этом отношении является ...

... слова – это любой ресурс, создаваемый с целью производства большего количества экономических благ. Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, то есть капитала. 2. Рынок капитала предусматривает отсутствие ограничений для привлечения и вложения капитала, одинаковые ставки по ...

... предположить, что в России возникнет дефицит текущего платежного баланса (когда уровень инвестиций превышает уровень сбережений). Однако этого не происходит. Отток денежных ресурсов (потенциальных инвестиций) из России в несколько раз превышает их приток. Как не парадоксально, но в течение 1993 года Россия выдала больше кредитов зарубежным заемщикам, чем заняла сама. Активное сальдо текущего ...

0 комментариев