Фонд финансовой поддержки регионов

Разграничение расходов и налоговых доходов по уровням бюджетной системы

Соответствие на каждом уровне власти ответственности за определенные расходы доходам на этом уровне

Зарубежный опыт финансовой поддержки депрессивных территорий и перспективы его использования в России

Методика определения финансовой помощи регионам (алгоритмы расчетов)

Исполнение законодательства в сфере расходования бюджетных средств

Реформирование межбюджетных отношений

Стимулирование регионов к финансовой самодостаточности

Оздоровление региональных финансов как средство решения социально-экономических проблем

Навигация

Разграничение расходов и налоговых доходов по уровням бюджетной системы

Трансферты в Российской системе бюджетного федерализма

198866

знаков

2

таблицы

0

изображений

1.3. Разграничение расходов и налоговых доходов по уровням бюджетной системы.

Экономические интересы любого современного государства реализуются через бюджетно-финансовую систему, охватывающую все сферы деятельности общества и уровня управления. При этом эффективность проводимой социально-экономической политики на местах в первую очередь зависит от прочной финансовой базы местных органов самоуправления, каковым является местный бюджет. Именно сбалансированный на местном уровне бюджет является ключевым фактором микро- и макроэкономической стабильности.[17]

Политика российского Правительства в последние годы направлена на отход от чрезмерно централизованного отхода к решению региональных проблем. В свою очередь и регионы расширяют полномочия в решении социально-экономических задач. Однако передача центром ряда хозяйственных и социальных функций регионам не всегда сопровождается адекватным расширением их финансовой базы, что приводит к серьезным противоречиям между реальными возможностями и возложенными на территории полномочиями. Это противоречие значительно усиливает асимметрию поступлений и расходов региональных бюджетов.

Кроме проблемы дисбалансированности региональных бюджетов, сегодня остро стоят вопросы распределения государственных доходов и расходов между федеральным и региональными уровнями бюджетной системы, определения порядка выделения территориям трансфертов, дотаций, субвенций, установления социальных и финансовых норм и нормативов, прогнозирования и укрепления доходной базы региональных бюджетов.

Ключевыми понятиями распределения доходов в Российской Федерации являются “регулирующие доходы” (отчисления от распределяемых на долевой основе федеральных налогов в федеральный бюджет и бюджеты регионов - как правило, тех, в которых эти налоги были собраны) и собственные субфедеральные доходы. Собственные субфедеральные (региональные, местные) налоги в том виде, в каком это понятие используется в России сегодня, представляют собой налоги, полностью и на постоянной основе закрепленные за бюджетом соответствующего уровня. Тем не менее, так называемые "собственные доходы" образуют важный источник доходов консолидированных бюджетов регионов, значение которого со временем растет. Другим источником пополнения региональных бюджетов являются различного рода трансферты из федерального бюджета и в первую очередь трансферты из Фонда финансовой поддержки регионов.

В Концепции реформирования межбюджетных отношений в Российской Федерации в 1999 - 2001 годах расходные полномочия распределены между бюджетами.

Исключительно из федерального бюджета финансируются расходы на федеральные органы государственной власти, федеральную судебную систему и международную деятельность в общефедеральных интересах; на оборону, безопасность государства и конверсию; на фундаментальные исследования и научно-технический прогресс; на государственную поддержку атомной энергетики, железнодорожного, воздушного и морского транспорта; на содержание учреждений в федеральной собственности или ведении федеральных органов государственной власти; на обслуживание и погашение государственного долга РФ; на компенсацию внебюджетным фондам выплаты пенсий и пособий, финансируемых из федерального бюджета; на пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва; на реализацию решений федеральных органов, приведших к увеличению расходов или уменьшению доходов бюджетов других уровней; на осуществление государственных полномочий, передаваемых на другие уровни власти; на проведение выборов и референдумов РФ; на федеральные инвестиционные программы; на финансовую поддержку субъектов Федерации и др.

Исключительно из бюджетов субъектов Федерации финансируются расходы на органы государственной власти и управления субъектов Федерации; на формирование их собственности; на международные и внешнеэкономические связи; на предприятия и организации, находящиеся в ведении органов государственной власти субъектов РФ; на дорожную сеть регионального значения; на средства массовой информации субъектов РФ; на обслуживание и погашение долга субъектов; на проведение выборов и референдумов на их территории; на региональные целевые программы; на финансовую помощь местным бюджетам; на осуществление государственных полномочий, передаваемых на муниципальный уровень; на компенсацию дополнительных расходов, возникших в результате принятия органами власти субъектов РФ решений, которые повлекли увеличение бюджетных расходов или уменьшение доходов местных бюджетов, и др.

Исключительно из бюджетов муниципальных образований финансируются расходы на органы местного самоуправления; на формирование муниципальной собственности и управление ею; на учреждения образования, здравоохранения, культуры, физкультуры и спорта, СМИ, находящихся в муниципальной собственности или ведении органов местного самоуправления; на муниципальные органы охраны общественного порядка; на муниципальное жилищно-коммунальное хозяйство; на муниципальное дорожное строительство и содержание дорог местного значения; на благоустройство и озеленение территории, утилизацию и переработку бытовых отходов; на содержание мест захоронения, находящихся в ведении муниципальных органов; на транспортное обслуживание населения и муниципальных учреждений; на целевые программы, принимаемые органами местного самоуправления; на обслуживание и погашение муниципального долга; на целевое дотирование населения; на проведение муниципальных выборов и местных референдумов и др.

Совместно из федерального бюджета, бюджетов субъектов Федерации и муниципальных образований финансируются расходы на государственную поддержку отраслей промышленности (кроме атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов; на правоохранительную деятельность и противопожарную безопасность; на научно-исследовательские, опытно-конструкторские и проектно-исследовательские работы, обеспечивающие научно-технический прогресс; на социальную защиту населения; на охрану окружающей среды, охрану и воспроизводство природных ресурсов; на предупреждение и ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий; на рыночную инфраструктуру; на развитие федеративных и национальных отношений; на средства массовой информации; на финансовую помощь другим бюджетам и т.д.

В 1998 г. проведена инвентаризация расходных полномочий федерального, регионального и местных бюджетов и регламентирующих их нормативных правовых актов. Согласно Концепции по результатам этой работы в 1999 г. в федеральном законодательстве, а также в договорах и соглашениях с субъектами Федерации должно быть конкретизировано разграничение расходов и бюджетной ответственности органов власти и управления разных уровней. Субъектам РФ рекомендовано, опираясь на федеральное законодательство и соглашения с федеральными органами государственной власти, не позднее 2000 г. законодательно закрепить расходы за их бюджетами и бюджетами муниципальных образований.

Налоговые доходы следующим образом разграничены в Концепции между бюджетами разных уровней:

федеральные налоги - налог на добавленную стоимость, налог на прибыль (доход), налог на доход от капитала, подоходный налог с физических лиц, акцизы на минеральное сырье и на отдельные товары и услуги, таможенная пошлина, налог на дополнительный доход от добычи углеводородов, налог за пользование недрами, сбор за право пользования объектами животного мира, водными, биологическими ресурсами, водный и лесной налоги, налог на воспроизводство минерально-сырьевой базы, экологический налог, государственная пошлина, федеральные лицензионные сборы. Кроме того, федеральным законодательством могут вводиться специальные налоговые режимы в виде вмененного налога, единого налога на предпринимателей, применяющих упрощенную систему налогообложения, учета и отчетности, единого налога на сельхозпредприятия;

региональные налоги (их вправе вводить субъекты Федерации на своей территории) - налог на имущество предприятий и организаций, дорожный и транспортный налоги, налог с продаж, налог на игорный бизнес, региональные лицензионные сборы, налог на недвижимость, заменяющий налог на имущество предприятий и организаций, налог на имущество физических лиц и земельный налог. В федеральном законодательстве предусмотрены нормы, обеспечивающие зачисление основной части поступлений от конкретного налога в местные бюджеты, а также право органов местного самоуправления определять (в пределах законодательно установленных ограничений) налогооблагаемую базу, налоговые ставки и льготы;

местные налоги (их вправе вводить органы местного самоуправления на территории муниципального образования) - земельный налог, налог на имущество физических лиц, налог на наследование и дарение, налог на рекламу, местные лицензионные сборы.

Поступления от отдельных федеральных налогов должны распределяться между федеральным бюджетом и бюджетами субъектов Федерации по единым базовым нормативам, закрепленным в федеральном законодательстве не менее чем на 3 года. Аналогичный срок предусмотрен и для распределения поступлений от федеральных и региональных налогов между бюджетами субъектов Федерации и местными бюджетами на основе базовых (минимальных) нормативов, закрепленных за бюджетами муниципальных образований.[18]

В большинстве регионов ставки отчислений от налогов, распределяемых на долевой основе между региональным и местными бюджетами, до сих пор устанавливаются ежегодно в порядке переговорного процесса, несмотря на принятие Закона "О финансовых основах местного самоуправления".

Начало нового этапа развития системы распределения доходов было положено принятием Налогового Кодекса в 1998 году. Схема распределения доходов, предусмотренная в кодексе, представлена в таблице 2.

Все основные виды налогов (НДС, подоходный налог, налог на прибыль и акцизы) сохраняют свою роль федеральных налогов, распределяемых на долевой основе между федеральным и субфедеральными бюджетами, как это и было. Регионы и муниципалитеты получают несколько новых налогов и теряют целый ряд старых.

Благодаря Налоговому Кодексу, во-первых, значительно возрастает самостоятельная роль регионов в мобилизации доходов ("доходная автономия"). Регионы получают право ввести налог с розничной продажи с максимальной ставкой 5%. Также предусмотрена возможность введения регионального налога на недвижимость, который будет распределяться между региональным и местными бюджетами на долевой основе.

Описанные изменения и нововведения привели к росту самостоятельности региональных бюджетов. Это отразилось и в постоянном росте доли собственных доходов в консолидированных бюджетах регионов. Если в 1992 г. на собственные доходы приходилось лишь 16,7 %, то в 1997 г. уже 40,5%. Если говорить о структуре субфедеральных бюджетов, то нужно отметить, что свыше 80% собственных доходов этих бюджетов приходится на три источника. На имущественные налоги приходится порядка 40% доходов субфедеральных бюджетов из собственных источников, еще порядка 25% собственных доходов приходится на долю налогов на природные ресурсы. На местные налоги на содержание жилого фонда и милиции приходится почти 20 %.

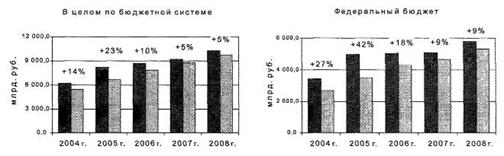

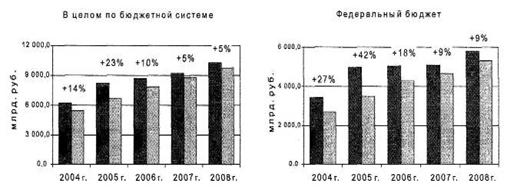

Остановимся подробнее на вопросе разделения доходов между федеральным и региональным уровнями бюджетной системы. В процессе бюджетной децентрализации доля субфедеральных бюджетов в консолидированном бюджете росла с 39,7 % в 1992 г. и достигла максимума 54,4% в 1994 году. После реформ 1994 г., касавшихся распределения "регулирующих" налогов и трансфертов, удельный вес субфедеральных бюджетов в общих доходах бюджетной системы снижался примерно до 50 % и оставался на этом уровне до конца 1996 г. Данные за 1997 г. свидетельствуют о том, что баланс распределения доходов вновь сместился в пользу субфедеральных бюджетов, достигнув в этом году 57,5%. В 1998 году доля субфедеральных бюджетов упала до 50% и оставалась чуть выше этого уровня на протяжении 1999 года. В бюджете на 2000 г. больший удельный вес уже имеет федеральный бюджет, чья доля прогнозируется на уровне 52%.

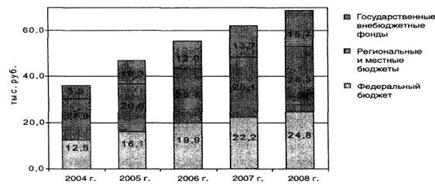

Другой значимой составляющей доходов консолидированных региональных бюджетов являются трансферты из федерального бюджета. На трансферты в среднем приходится около 14% доходов консолидированных бюджетов регионов. Однако для каждого региона в отдельности эта доля значительно различается. Так, в 10 регионах на долю трансфертов из федерального бюджета в 1998 году приходилось более 40% от общего объема доходов. [19]

Период до 1994 года характеризовался системой распределения расходов, которая была непрозрачной и непредсказуемой из-за очень частых изменений главных параметров распределения доходов, и в которой распределения делались на данный случай и согласовывались с каждым регионом в отдельности. Методика “нормирования”, в принципе, была нацелена на создание таких схем распределения налоговых доходов, чтобы отдельные регионы имели достаточно ресурсов (вместе со своими “собственными” доходами и безвозмездными перечислениями) для финансирования набора определенных “минимальных” расходов. Отсутствие четко определенного, стабильного и унифицированного распределения доходов между центральным и субнациональными бюджетами, которое было свойственно данной методике, ослабляло бюджетное управление на субнациональном уровне и создавало порочные стимулы для субнациональных органов либо скрывать мобилизованные на местах источники доходов во внебюджетных фондах, либо просто снижать свои усилия по получению доходов на местах.

Хотя после 1994 года некоторые из этих проблем были решены в ходе выполнения реформ, в частности на центральном и региональном уровнях, существующая система все еще страдает отсутствием эффективной налоговой автономии на субнациональном уровне. Доходы от налогов, распределяемых по принципу источника их получения, структура которых может меняться только на центральном уровне, по-прежнему составляют самую крупную долю региональных поступлений.

Кроме того, имеются недостатки в выборе налогов, которые распределяются между центром и региональными бюджетами, а также в пропорции, в которой делятся распределенные налоговые доходы между субнациональными органами управления. Системы распределения доходов между региональными и местными бюджетами продолжают строиться на методике “нормирования”, причем благодаря непрозрачной системе трансфертов пропорции распределения и возмещения определяются в индивидуальном порядке и ежегодно меняются. Этот метод создавал отрицательные стимулы для мобилизации доходов, так как региональные органы власти по установившейся практике возмещают свои затраты, отбирая любые дополнительные доходы, полученные местными бюджетами.

Несмотря на существование централизованного национального налогового органа, крупным недостатком налоговой службы была неспособность федерального агентства по сбору налогов осуществлять действенный контроль над региональными и местными инспекциями.[20]

В последние годы экономисты усиленно подчеркивали, что наличие надлежащих экономических институтов, в том числе и в государственном секторе, является необходимым условием экономического роста. Один из наиболее важных институтов такого рода в государстве федеративного типа — многоуровневая организация бюджетной системы, обычно называемая фискальным федерализмом. Неэффективные отношения между различными уровнями государственной власти в стране могут оказаться одной из тех причин, которые определяют отставание России в сфере экономического роста по сравнению с другими государствами с переходной экономикой.

В принципе фискальный федерализм должен обеспечивать политическую стабильность, экономический рост и справедливость в отношениях между различными территориями страны. Эти цели часто противоречат друг другу, но задача властных структур и заключается в том, чтобы достигать, по меньшей мере, взаимовыгодного компромисса. Исследования российской системы взаимоотношений различных уровней государственной власти показывают, что она все еще весьма далека от реализации этих целей. С экономической точки зрения наиболее важным критерием организации взаимоотношений между различными уровнями государственной власти является создание стимулов для экономического развития и инвестиций в инфраструктуру.

Основные принципы федерализма, ориентированного на создание и поддержание рыночной экономики, таковы:

1. Равенство всех регионов в их бюджетных отношениях с федеральным центром и всех местностей в их отношениях с соответствующими региональными центрами. Нельзя допускать никакой дискриминации отдельных регионов и местностей.

2. Независимость бюджетов различных уровней, что подразумевает: наличие собственных, определенных законом источников доходов для каждого уровня; право принимать решения относительно структуры расходов; невозможность налогообложения дополнительных доходов со стороны более высокого уровня власти; право на возмещение дополнительных обязательных расходов, возникших вследствие принятия высшим органов власти законодательных поправок; право устанавливать любые снижения налоговых ставок, которые отражаются только на собственных источниках доходов.

3. Установленное согласно закону (зафиксированное и прозрачное) распределение источников доходов и ответственности по расходам между различными уровнями государственной власти. Как будет показано ниже, принципы разделения доходов могут оказаться ключевым фактором формирования стимулов экономического роста.

Похожие работы

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... И, прежде всего, это должно касаться бюджетных полномочий, через объем которых и определяется подлинная самостоятельность и субъектов федерации, и местного самоуправления. Российская конституционная модель бюджетного федерализма на сегодняшний день отличается крайне общим характером регулирования и нуждается в совершенствовании, ибо пробелы регулирования порождают проблемы в текущем федеральном ...

... -культурных автономий. 1.6 Проблемы развития бюджетного федерализма Расширение самостоятельности российских территорий и органов местного самоуправления актуализировали проблемы формирования реального бюджетного федерализма. Российский бюджетный федерализм проходит сегодня сложный этап становления, для которого характерны, с одной стороны, неизбежная борьба регионов с бюджетными традициями ...

... относится федеральный бюджет. Поэтому федеральные органы государственной власти вправе устанавливать детальное правовое регулирование по указанным вопросам, если строго придерживаться требований бюджетного федерализма, исключительно по отношению к федеральному бюджету, а органы государственной власти субъектов РФ – по отношению к региональному бюджету и местным бюджетам, руководствуясь общими ...

0 комментариев