Навигация

Факторный анализ прибыли, планирование прибыли

49828

знаков

14

таблиц

0

изображений

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ ЭЛЕКТРОННОЙ ТЕХНИКИ

Курсовая работапо теме «Факторный анализ прибыли,

планирование прибыли»

Москва2003

Содержание

1. Зачем и кому нужен финансовый анализ деятельности фирмы

2. Кто и как использует результаты анализа

3. Условия и методы анализа финансового положения предприятия

4. Анализ финансовых результатов деятельности предприятия

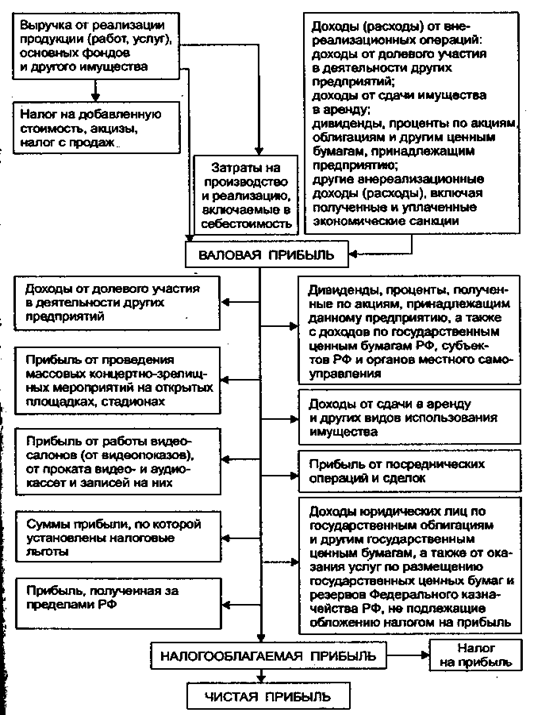

4.1. Факторный анализ обшей, валовой (балансовой) прибыли;

4.2. Факторный анализ прибыли от реализации продукции (работ, услуг);

5. Планирование прибыли

6. Список используемой литературы

1. Зачем и кому нужен финансовый анализ деятельности фирмы

Управление любым объектом требует прежде всего знания его исходного состояния, сведений о том, как существовал и развивался объект в периоды, предшествовавшие настоящему. Лишь получив достаточно полную и достоверную информацию о деятельности объекта в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно вырабатывать уверенные управленческие решения, бизнес-планы и программы развития объектов на будущие периоды. Высказанное положение относится к предприятиям, фирмам вне зависимости от их роли, масштаба, вида деятельности, формы собственности.

В условиях рыночной экономики особенно важно определять финансовую устойчивость предприятий, т.е. состояние финансовых ресурсов, при котором предприятие может свободно маневрировать денежными средствами, чтобы путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также произвести затраты по расширению и обновлению производственной базы.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных проблем в рыночной экономике. Недостаточная финансовая устойчивость может привести к неплатежеспособности организаций, к нехватке денежных средств для финансирования текущей или инвестиционной деятельности, к банкротству, а избыточная — будет препятствовать развитию, приводя к появлению излишних запасов и резервов, увеличивая сроки оборачиваемости капитала, сокращая прибыль.

Обосновать параметры такой устойчивости позволяет финансовый анализ. Однако такой анализ не только дает возможность судить о положении предприятия на данный момент, но и служит основой, необходимой предпосылкой выработки стратегических решений, определяющих перспективы развития фирмы.

Потребности в финансовом анализе существуют всегда, независимо от вида экономических отношений, складывающихся в обществе, но акценты, делающиеся в его процессе, различны, они зависят от социально-экономических условий.

Так, в централизованной, директивно управляемой экономике анализ обычно предшествовал формированию планов развития предприятия, использовался для обоснования планов и был жестко привязан к кругу плановых и государственно утверждаемых отчетных статистических показателей и нормативов.

В условиях рыночной экономики субъекты хозяйственной деятельности прибегают к анализу финансового состояния предприятий периодически в процессе регулирования, контроля, наблюдения за состоянием и работой предприятий, составления бизнес-планов и программ, а также в особых ситуациях.

Острая необходимость в финансовом анализе возникает в ходе преобразования организованно-правовых структур и реорганизации существующих предприятий, в процессе приватизации и акционирования, а также при выработке мер по поддержке и оздоровлению (санаций) несостоятельных государственных предприятий (банкротов).

Отметим также, что там, где наблюдается высокая культура управления предприятием, любой годовой и даже квартальный отчет о деятельности предприятия сопровождается финансовым анализом его деятельности.

Анализ финансов и хозяйственной деятельности предприятий связан с обработкой обширной информации, характеризующей самые разнообразные аспекты функционирования предприятия как производственного, финансового, имущественного, социального комплекса. Чаще всего эти данные сосредоточены в документах финансовой отчетности, балансе предприятия, учетных ведомостях. Таким образом, документально-информационной основой анализа финансового состояния и хозяйственной деятельности предприятий служат данные бухгалтерского учета. Сами эти данные позволяют высказать суждение о состоянии дел на фирме, но глубокий анализ требует еще и их обработки.

Как известно, бухгалтерский учет на предприятиях ведется не только в целях отражения осуществляемых предприятием хозяйственных операций и сделок, фиксации наличного имущества, доходов, источников их формирования, данные финансовой отчетности используются в процессе выработки, обоснования, принятия управленческих решений. Планирование направления и сфер деятельности, развития предприятия, разработка и обеспечение реализации проектов инновационного и производственного профиля, организационно-кадровые мероприятия по улучшению деятельности предприятия, повышению эффективности работы так или иначе связаны с предварительным анализом отчетности.

Понимание значимости, важной роли финансовой и бухгалтерской отчетности и соответствующих экономических служб во многом только начинает складываться на большинстве бывших государственных предприятий, где раньше управленческие функции, связанные с бухгалтерией и финансами, недооценивались. В условиях рынка повышается значение финансовых рычагов управления, денежного обращения и финансовое положение предприятия становится одной из ключевых характеристик его состояния, условием успешной работы, выживания в условиях конкуренции и угрозы банкротства.

Главная цель финансового анализа — получение нескольких основных, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменение в структуре активов и пассивов, в расчете с дебиторами и кредиторами. Такая информация может быть получена в результате проведения комплексного анализа финансовых отчетов по научно обоснованной методике.

Результатом финансового анализа является оценка состояния предприятия, его имущества, активов и пассивов баланса, скорости оборота капитала, доходности используемых средств.

Анализ финансового положения предприятия позволяет отследить тенденции его развития, дать комплексную оценку хозяйственной, коммерческой деятельности и служит, таким образом, связующим звеном между выработкой управленческих решений и собственно производственно-предпринимательской деятельностью.

2. Кто и как использует результаты анализаРазличные виды анализа хозяйственной деятельности и их результаты широко используются самыми разными заинтересованными лицами.

На рис. 1 представлены составные части анализа хозяйственной деятельности предприятия и круг их пользователей. Обычно в хозяйственной деятельности различают финансовый учет и управленческий (бухгалтерский) учет. Финансовый учет базируется на учетной информации, которая помимо использования ее внутри фирмы руководством сообщается тем, кто находится вне организации. Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством. Сложившееся на практике разделение учета порождает деление анализа на внешний и внутрихозяйственный анализ.

Внешний финансовый анализ может быть проведен заинтересованными лицами. Основой такого анализа выступает в основном официальная финансовая отчетность предприятия, как публикуемая в печати, так и представляемая заинтересованным лицам в виде бухгалтерского баланса. Например, чтобы оценить устойчивость того или иного банка, клиент просматривает балансы банков, на основе их рассчитывает определенные показатели для сравнения с устойчивыми банками. Но, к сожалению, полный, всеобъемлющий анализ сделать невозможно из-за неполноты и ограниченности информации, представленной в финансовой и бухгалтерской документации.

|

деятельность |

![]()

|

анализ |

учет |

|

ным публичной финансовой отчетности |

анализ по данным финансовой отчетности и бухгалтерского учета |

учета |

| Прямой финансовый интерес | Непрямой финансовый интерес | Администрация | ||

| 1. Инвесторы 2. Кредиторы 3. Поставщики 4. Покупатели и клиенты | 1. Госорганы и внебюджетные фонды 2. Налоговые органы 3. Инвестиционные фонды и фондовые биржи 4. Внешний аудит | 1. Собственники 2. Совет директоров 3. Высший управлен- ческий персонал 4. Менеджер 5. Руководители подразделений 6. Внутренний аудит |

|

пользователи |

|

пользователи |

|

на хозяйственную деятельность |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Внешний анализ включает анализ абсолютных и относительных показателей прибыли, рентабельности, ликвидности баланса, платежеспособности предприятия, эффективности использования заемного капитала, общий анализ финансового состояния фирмы.

В противоположность ему внутренний финансовый анализ необходим и проводится в интересах самого предприятия. На его основе осуществляется контроль за деятельностью предприятия, причем не только за финансовой деятельностью, но и за организационной, и намечаются дальнейшие пути развития производства. Основой такого анализа служат финансовые документы (отчеты) самого предприятия, это бухгалтерский баланс в расширенной форме, всевозможные финансовые отчеты, не только на определенную дату (месяц, год), но и текущие, что позволяет иметь более точную характеристику дел и устойчивости предприятия. Главное направление внутреннего финансового анализа – анализ эффективности авансирования капитала, взаимосвязи издержек, оборота и прибыли, использования заемного капитала, собственных средств. Иначе говоря, изучаются все аспекты хозяйственной деятельности предприятия. Часто определенные сферы такого анализа могут быть коммерческой тайной.

Исходя из разновидностей и целей анализа, можно выделить условно внешний и внутренний круг лиц, заинтересованных в такой информации.

К внешнему кругу лиц относят обычно пользователей с прямыми и и непрямыми финансовыми интересами, а к внутреннему прежде всего администрацию.

К первой группе лиц относятся пользователи с так называемыми прямым финансовым интересом: инвесторы, кредиторы, поставщики, покупатели и клиенты, деловые партнеры. На основе данных публичной финансовой отчетности они делают выводы о том, какова прибыльность и ликвидность компании, каковы финансовые перспективы компании в будущем, стоит ли в нее вкладывать средства, имеет ли компания деньги, чтобы выплачивать проценты и своевременно погашать долги.

Инвесторы оценивают потенциальную прибыльность компании, потому что от этого зависит стоимость инвестиций (рыночная стоимость акций капиталов компании) и сумма дивидендов, которую компания будет выплачивать. Кредитор оценивает потенциальные возможности компании погашать займы.

Риск при инвестировании и кредитовании зависит от того, насколько возможно прогнозировать прибыльность или убыточность компании. Результаты деятельности предприятия в прошедшие годы часто являются хорошим индикатором перспектив развития. Поэтому группу лиц с прямым финансовым интересом интересуют имевшие место в прошлом тенденции реализации товаров и услуг, издержек, движение денежных средств и прибыли от осуществления инвестиций. Кроме того, анализ текущего финансового состояния компании позволяет оценить ее положение в данный момент. Для оценки перспектив развития предприятия важно проанализировать состояние и структуру активов и пассивов, денежных средств, соотношение между задолженностью предприятия и его собственным капиталом, разумность величины материально-вещественных запасов и дебиторской задолженности.

К пользователям финансового анализа с непрямым финансовым интересом относятся государственные органы и внебюджетные фонды, налоговые органы, инвестиционные институты, товарные и фондовые биржи, страховые организации, фирмы, осуществляющие внешний аудит.

Информация о финансовой деятельности предприятий необходима этой группе для контроля за соблюдением предприятиями обязательств перед государством, за правильностью уплаты федеральных и местных налогов, для решения вопросов о налоговых льготах, о методах и способах приватизации и акционировании предприятия. Органы государственного регулирования на основе результатов анализа финансового состояния вырабатывают обобщенные синтетические оценки, позволяющие судить о положении не только одного или нескольких предприятий, но и отрасли в целом региона.

Компании, зарегистрированные в инвестиционных фондах и на фондовых биржах, должны представлять им специальные финансовые отчеты. Кроме того, к пользователям информации, имеющим непрямой финансовый интерес, относятся аудиторы и аудиторские фирмы, консультанты по финансовым вопросам, юристы и юридические фирмы, пресса и информационные агентства, общественность.

К внутренним пользователям результатами финансового анализа относится администрация. Администрация – это собственники и управленческий персонал компании, которые несут полную ответственность за управление деятельностью предприятия и достижение целей, стоящих перед ним.

Успешная деятельность администрации основывается на правильно принимаемых управленческих решениях, вытекающих из анализа данных бухгалтерского учета.

Деятельность администрации любого предприятия направлена на достижение системы целей. Однако в условиях конкуренции требуется сосредоточить все усилия на двух главных целях любого бизнеса: прибыльности (рентабельности) и ликвидности. Прибыльность – это способность получать прибыль, достаточную для привлечения и удержания инвестиционного капитала. Ликвидность – это наличие достаточных платежных средств для оплаты долгов в установленные сроки. Как известно, зависимость между этими показателями часто бывает обратной: чем выше прибыльность, тем ниже ликвидность.

Администрация постоянно должна иметь следующие данные о финансово-хозяйственной деятельности предприятия: величина чистой прибыли за отчетный период, соответствие нормы прибыли ожидаемым результатам, наличие достаточных денежных средств, перечень наиболее прибыльных продуктов, себестоимость каждого произведенного продукта. На основе имеющейся информации руководители и менеджеры принимают управленческие решения.

Как видно, круг пользователей финансового анализа и областей их приложения весьма широк. В то же время пользователей финансовой информации могут интересовать и отдельные разнообразные аспекты деятельности предприятия. Это обстоятельство предопределяет необходимость не только комплексного, но и всестороннего подхода к анализу деятельности предприятия для внутреннего и внешнего использования.

Администрация не ограничивается только внутренним финансовым анализом, но при возможности дополняет его внешним, проводимым теми или иными специализи-рованными фирмами. Это связано не только с тем, что «со стороны видней», но и большей широтой анализа, выполненного с учетом конкурентоспособности других фирм и поэтому дающего возможность оценить себя непредвзято, комплексно, что позволит более точно сформулировать первостепенные задачи своего развития.

Похожие работы

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

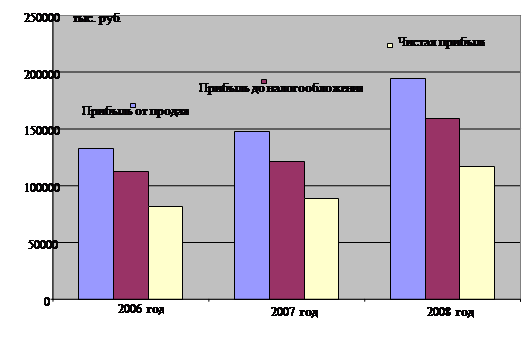

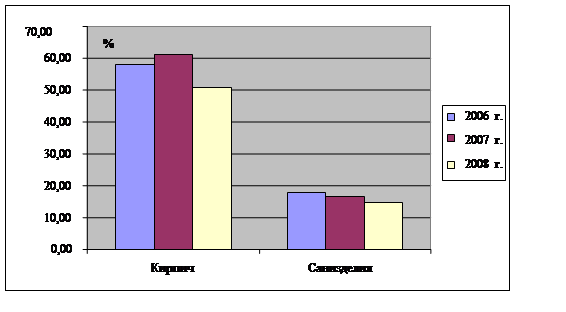

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

... деятельности предприятия Общества с ограниченной ответственностью «БРОНТЕКС» и определив экономическую сущность и факторы влияющие на величину прибыли и рентабельности в целях разработки управленческих решений на основе анализа и оценки прибыли и рентабельности промышленного предприятия на примере ООО проведем диагностику его деятельности за 2004-2006 гг. 2. Анализ финансово-экономической ...

0 комментариев