Навигация

Условия и методы анализа финансового положения предприятия

49828

знаков

14

таблиц

0

изображений

3. Условия и методы анализа финансового положения предприятия

Комплексный анализ финансового положения предприятия, работающего в рыночной сфере, – довольно сложное дело, требующее привлечения многих показателей, задействования больших массивов статистической информации, доступное только достаточно квалифицированным специалистам. Основным источником данных, как уже упоминалось, является финансовая отчетность, а в необходимых случаях и данные первичного учета предприятий, инвентаризации, выборочных обследований, переоценок имущества.

В странах с развитой рыночной экономикой существуют апробированные методики комплексного анализа финансового состояния предприятий. Однако механическое перенесение их в практику России невозможно, нужна адаптация. В нашей стране методики, адекватные рыночным условиям, создаются, отрабатываются, внедряются в хозяйственную практику. Чаще всего новые, не привычные для советской экономики методы анализа и показатели деятельности предприятий используются аудиторскими службами и специалистами консультационных исследовательских организаций преимущественно негосударственного сектора экономики. Новые методы финансового анализа деятельности предприятий принимают на вооружение и государственные службы, научные организации, официальная статистика.

Главные препятствия на пути внедрения новых методов анализа заключаются в нехватке подготовленных кадров работников финансово-экономических, бухгалтерских служб предприятий, владеющих навыками анализа. Не меньшую трудность представляет несовершенство финансовой отчетности и бухгалтерского учета на предприятиях, которая не соответствует мировым стандартам.

Главное отличие бухгалтерского учета России от международного учета по стандартам ГААП (общепринятые в мировой практике принципы бухгалтерского учета) заключается в том, что российская система в основном направлена на оценку финансово-производственной деятельности предприятий за прошедший период, что в наибольшей степени соответствует принятому в международной практике термину «счетоводство». Согласно международным стандартам бухгалтерский учет – это система, которая измеряет, обрабатывает и передает информацию, необходимую для принятия управленческих решений. В настоящее время наметилась устойчивая тенденция к построению российского финансового учета и анализа на основе принципов ГААП.

Финансовое состояние фирмы диагностируется на основе использования группы, системы показателей, отражающих наличие, размещение, использование, движение финансовых ресурсов предприятия в денежном выражении. Оно формируется под воздействием многообразных организационно-технических и производственно-хозяйственных, а также конъюнктурных факторов.

Однако сами по себе показатели не дают полного представления о состоянии бизнеса. Важны их взаимосвязи с другими показателями или их изменения в течение какого-либо периода. Механизм финансового анализа направлен на выявление этих связей и изменений. В связи с этим методика финансовой отчетности включает горизонтальный анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный или временной анализ основан на сопоставимости финансовых отчетов текущего и предшествующего периодов, каждой позиции отчетности с предыдущем периодом, заключается в рассмотрении основных показателей в динамике. Ведь чаще всего отдельно взятый показатель «мертв», и только в сравнении с предыдущим или последующим он оживает. Например, прибыль за отчетный период, скажем, месяц, составила 200 денежных единиц. Много это или мало? Проанализировав, что в предшествующем отчетному месяце она составила 150, а в предыдущем отчетном году за тот же отчетный период – 100 денежных единиц, можно с уверенностью сказать, что предприятие прибыльно и наметившаяся тенденция увеличения прибыли может быть продолжена и далее.

Вертикальный (структурный) анализ определяет структуры итоговых финансовых показателей и выявляет влияние каждой позиции отчетности на итоговые показатели. К примеру, совокупный доход фирмы составил 2000 единиц, но неизвестно, из чего он складывается, и возникает необходимость его структурирования, в ходе которого устанавливается, что за счет использования средств производства получено 1000 единиц, за счет инвестирования – 500 единиц и т.д. Таким образом, становится ясно, какой вид деятельности предприятия более прибылен, а какой нет и на чем необходимо сконцентрировать основное внимание. При проведении вертикального анализа целая часть приравнивается к 100% и исчисляется удельный вес каждой составляющей. Целыми частями выступают итоги баланса предприятия, отчета о финансовых результатах и их использования. Вертикальный анализ полезен для сравнения важности отдельной группы средств или их источников для деятельности предприятия. Он необходим, в частности, для выявления изменений в структуре средств предприятия и их источников за период в несколько лет. Отчеты, составленные в ходе структурного анализа, часто используются для сравнения деятельности различных компаний. Они позволяют сопоставить финансовые показатели даже двух компаний различных размеров, действующих в одной отрасли, в одной области бизнеса.

Анализ тенденций развития (трендовый анализ) позволяет сравнить каждую позицию отчетности с рядом предшествующих периодов и определить тренд, т.е. основную тенденцию динамики показателя, очищенную от случайных влияний и индивидуальных особенностей изменения показателя за отдельные периоды. Анализ тенденций развития обычно выражается в индексах. Трендовый анализ весьма полезен и важен, т.к. позволяет выявить глубокие структурные изменения в деятельности предприятия.

Метод финансовых коэффициентов дает возможность установить соотношения между двумя абсолютными величинами. Полученная относительная величина – это показатели, предназначенные для сравнения финансового положения и операций предприятия с другими предприятиями, компаниями, фирмами или с его деятельностью в предшествующие периоды. Основная цель использования этих коэффициентов – выявление направленности дальнейшего развития предприятия. Существует несколько способов нахождения относительных показателей. Например, отношение чистой прибыли к объему реализации показывает, сколько в среднем чистой прибыли приходится на каждую единицу стоимости объема реализации.

Сравнительный или пространственный анализ одновременно проводится, во-первых, как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям, например прибыли предприятия, дочерних фирм, подразделений, цехов, и, во-вторых, как межхозяйственный анализ показателей данной компании, например, выпуск продукции в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ позволяет учесть влияние отдельных составляющих факторов (как внутренних, так и внешних) на формирование итогового показателя.

Итогом анализа финансового положения является оценка благоприятности выявленных соотношений. В этом случае обычно применяют три метода: приблизительных экспертных оценок, сравнения с результатами предыдущих лет, сопоставления итогов деятельности фирмы с показателями работы других компаний той же отрасли.

Метод приблизительных оценок основывается на определении числовых данных основных, рассчитываемых в ходе анализа коэффициентов, полученных эмпирическим путем. Чаще всего подобная оценка исходит либо из собственных наблюдений предприятия, либо от вышестоящих органов (министерства, центрального банка). Так, например, применительно к деятельности коммерческого банка принято считать, что коэффициент ограничения вкладов должен быть равен 1, а предельный норматив максимального размера крупных кредитных рисков не превышать 25% собственных средств банка. Однако применять метод приблизительных оценок необходимо с большой осторожностью. Долгое время считалось, что если коэффициент текущей ликвидности (отношение оборотных средств к краткосрочным обязательствам) более 2, то это свидетельствует о хорошем финансовом состоянии предприятия. В то же время предприятие с коэффициентом текущей ликвидности более 2 может иметь слабое финансовое положение, характеризуемое слишком большой дебиторской задолженностью, избыточными материальными запасами, недостаточным контролем за денежными операциями. Другая же компания с коэффициентом текущей ликвидности менее 2 благодаря рациональному управлению способна находиться в отличном финансовом состоянии.

Использование метода сравнения с результатами предыдущих лет одной и той же компании позволяет не только более точно оценить сегодняшнее состояние, но и прогнозировать тенденции развития. Однако в переломные периоды следует осторожно делать прогнозы, учитывая по возможности все факторы, влияющие на работу компании. Слабость этого метода состоит в том, что хорошие результаты деятельности в прошлом и настоящем не всегда могут оказаться приемлемыми в будущем, т.к. именно сегодняшний момент может оказаться переломным. Вышесказанное еще раз доказывает необходимость проведения комплексного анализа.

Использование метода отраслевых показателей предполагает сопоставление итогов деятельности компании с итогами работы других компаний той же отрасли, сферы бизнеса. Отраслевые показатели могут быть использованы также при оценке разного рода тенденций.

При использовании отраслевых показателей необходимо учитывать слабые стороны этого метода. Даже в том случае, если сравниваемые предприятия функционируют в одной отрасли, результаты их деятельности могут быть несопоставимы. Так, если одно предприятие продает нефтепродукты, которые покупает у производителей, а другое само занимается производством, переработкой и продажей нефтепродуктов, то итоги их финансово-хозяйственной деятельности сложно сопоставить. Кроме того, большинство крупных компаний функционирую более чем в одной отрасли, и для них характерен высокий уровень диверсификации. Различные подразделения таких предприятий имеют неодинаковые уровни рентабельности и риска. Поэтому при обработке сводных финансовых отчетов для финансового анализа часто становится невозможным использовать для сравнения отраслевые показатели. Но, несмотря на все эти недостатки, при отсутствии данных о деятельности предприятия в прошлом наилучшим является использование отраслевых показателей для оценки текущей деятельности.

Для получения более полной информации о предприятии можно сравнить результаты его деятельности с результатами конкурентов или с отраслевыми, средними данными.

Финансовый анализ обычно включает два основополагающих, взаимосвязанных аспекта: анализ финансовых результатов деятельности предприятия и анализ финансового состояния предприятия.

4. Анализ финансовых результатов деятельности предприятия

Наиболее важные результаты финансовой деятельности предприятия отражаются в бухгалтерском балансе предприятия, в отчете о финансовых результатах и их использовании и в отчете о движении денежных средств. По данным этих форм отчетности рассчитываются обобщающие показатели эффективности финансово-хозяйственной деятельности предприятия.

Анализ финансовых результатов деятельности предприятия состоит из следующих частей:

1. Факторный анализ обшей, валовой (балансовой) прибыли;

2. Факторный анализ прибыли от реализации продукции (работ, услуг);

Рассмотрим на примере фирмы ЗАО «РС» бухгалтерский баланс за II полугодие 2000 года.

4.1. Факторный анализ обшей, валовой (балансовой) прибыли

Конечный финансовый результат деятельности предприятия – это балансовая прибыль (убыток) отчетного периода, представляющая собой алгебраическую сумму результата от реализации продукции (работ, услуг); результата от финансовой деятельности; сальдо доходов и расходов от прочих внереализационных операций. Формализованный расчет балансовой прибыли представлен так:

Рб = Рр ± Рф ± Рвн

где Рб — балансовая прибыль или убыток;

Рр — результат (прибыль или убыток) от реализации продукции (работ, услуг);

Рф — результат от финансовой деятельности;

Рвн — сальдо доходов и расходов от прочих внереализационных операций.

Результат от реализации продукции (работ, услуг) определяется следующим расчетом:

Рр = Np – Snp - Snep

где Np — выручка от реализации продукции (работ, услуг) в отпускных ценах без

НДС, акцизов и других аналогичных налогов и сборов;

Snp — себестоимость (производственная) реализованной продукции, товаров,

работ, услуг;

Snep — расходы периода (коммерческие и управленческие).

Исходным моментом в расчетах показателей прибыли являются оборот предприятия по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Изменения в объеме реализации продукции оказывают наиболее чувствительное влияние на финансовые результаты деятельности предприятия, поэтому его финансовое подразделение должно ежедневно и оперативно контролировать процесс отгрузки, реализации и оплаты продукции (товаров, работ, услуг).

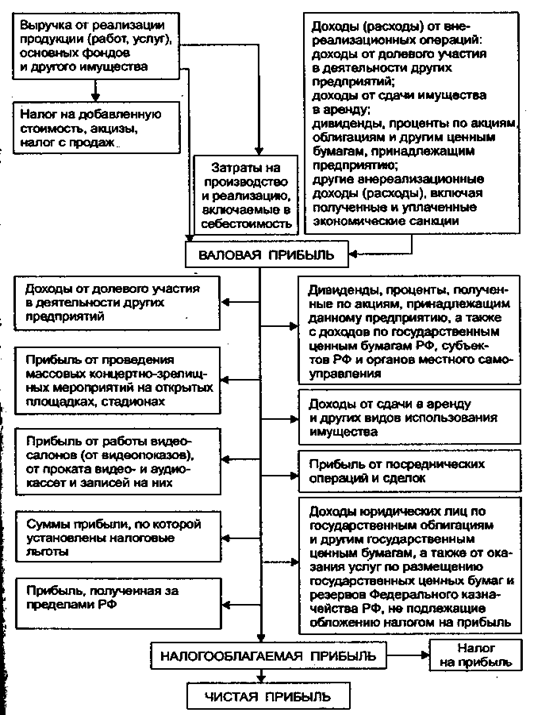

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли (рис. 2) по форме №2 «Отчет о прибылях и убытках» (таблица 1). Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

Таблица 1.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХза II полугодие 2000 года.

| КОДЫ | |

| Форма №2 по ОКУД | 17100002 |

| Организация ЗАО РС по ОКПО | 45000000 |

| Идентификационный номер налогоплательщика ИНН | 7700000000 |

| Вид деятельности оптовая торговля по ОКДП | 51000 |

| Организационно-правовая форма/форма собственности частная по КОПФ | 67 |

| Единица измерения тыс. руб/млн. руб. (ненужное зачеркнуть) по ОКЕЙ | 384/385 |

Наименование показателя | Код стр. | За отчетный период | За аналогичный период преды-дущего года |

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 2540210 | 245411 |

| в том числе от продажи: | 011 | ||

| товаров | 012 | ||

| продукции | 013 | ||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2246770 | 218221 |

| в том числе проданных: | 021 | ||

| товаров | 022 | ||

| продукции | 023 | ||

| Валовая прибыль | 029 | 293440 | 27190 |

| Коммерческие расходы | 030 | 27634 | |

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от продаж (строки (10-020-030-040)) | 050 | 265806 | 27190 |

| II. Операционные доходы и расходы Проценты к получению | 060 | ||

| Проценты к уплате | 070 | ||

| Доходы от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 35373 | 9645 |

| Прочие операционные расходы | 100 | 28488 | 8372 |

| III. Внереализационные доходы и расходы Внереализационные доходы | 120 | 4187 | 32 |

| Внереализационные расходы | 130 | 109530 | 22890 |

| Прибыль (убыток) до налогообдажения (строки 050+060+070+080+090-100+120-130) | 140 | 167348 | 5605 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | 44034 | 3739 |

| Прибыль (убыток) от обычной деятельности | 160 | 123314 | 1866 |

| IV. Чрезвычайные доходы и расходы Чрезвычайные доходы | 170 | ||

| Чрезвычайные расходы | 180 | ||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160+170-180) | 190 | 123314 | 1866 |

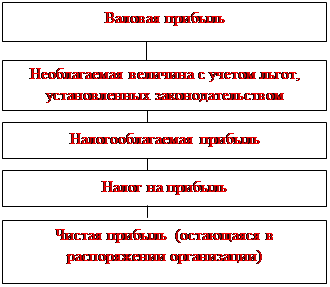

Рисунок 2

Модель хозяйственного механизма предприятия, основанная на формировании прибыли

| Оборот – выручка от реализации (без НДС, акцизов и др.) строка 010 2540210 | (—) | Себестоимость реализации товаров, продукции, работ, услуг строка 020 2246770 | ||||||

|

| |||||||

| Валовый доход от реализации продукции (оборота) строки 010-020 2540210-2246770=293440 | (—) | Расходы периода строки 030+040 27634+0=27634 | |||||

| ||||||||

| ||||||||

| Результат от финансовых и прочих операций строки 060-070+080+090-100 35373-28488=6885 | (+) | Прибыль от реализации продукции строка 050 265806 |

| |||||

| ||||||||

| ||||||||

| Результат от прочих внереализационных доходов и расходов строки 120-130 4187-109530=-105343 | (+) | Прибыль от финансово-хозяйственной деятельности строки 050+060-070+080+090-100+120-130 265806+35373-28488+4187-109530=167348 |

| |||||

| ||||||||

| ||||||||

| Налог на прибыль строка 150 44034 | (—) | Прибыль отчетного периода (балан. прибыль) строка 140 167348 |

| |||||

| ||||||||

| ||||||||

| Отвлеченные средства строка 160 0 | Прибыль, остающаяся в распоряжении предприятия строки 140-150 167348-44034=123314 |

| ||||||

| ||||||||

|

| Нераспределенная прибыль отчетного периода строки 140-150-160 167348-44034=123314 |

| ||||||

Анализ и оценка уровня и динамики показателей прибыли

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица (табл. 2), в которой используются данные бухгалтерской отчетности ЗАО «РС» из формы №2.

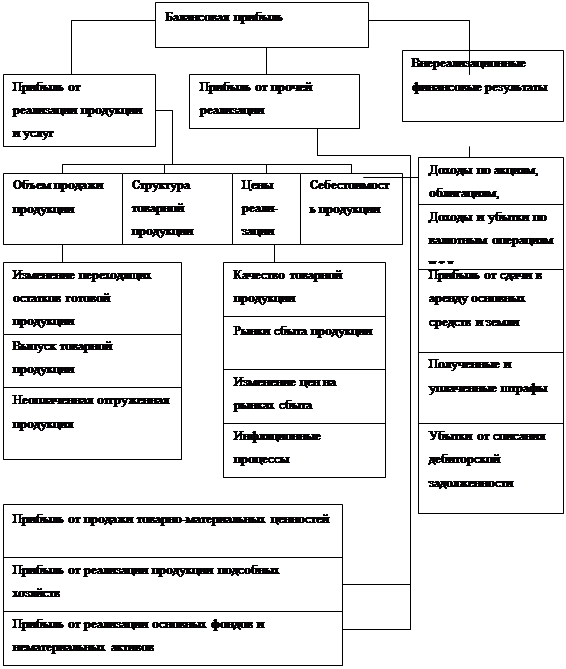

Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой алгебраическую сумму прибыли (убытка) от реализации продукции (работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих внереализационных операций.

Из данных табл. 2 следует, что прибыль по отношению к предшествующему периоду выросла на 6068%, что привело также к соответствующему увеличению прибыли, остающейся в распоряжении организации.

Таблица 2

Динамика показателей прибыли

| Показатели | Отчетный | Аналогичный | Отчетный в % |

| период | период | к предшест- | |

| прошлого года | вующему периоду | ||

| 1. Выручка (нетто) от реализации товаров, продукции, услуг | 2540210 | 245411 | 1035 |

| 2. Себестоимость (производственная) реализации товаров, продукции, работ, услуг | 2246770 | 218221 | 1030 |

| 3. Валовый доход | 293440 | 27190 | 1079 |

| 4. Расходы периода (коммерческие и управленческие) | 27634 | ||

| 5. Прибыль (убыток) от реализации | 265806 | 27190 | 978 |

| 6. Сальдо операционных результатов | 6885 | 1273 | 541 |

| 7. Прибыль (убыток) от финансово-хозяйственной деятельности | 258921 | 25917 | 999 |

| 8. Сальдо внереализационных результатов | -105343 | -22858 | 461 |

| 9. Прибыль (убыток) отчетного периода | 167348 | 5605 | 2986 |

| 10. Прибыль остающаяся в распоряжении организации | 123314 | 1866 | 6608 |

| 11. Нераспределенная прибыль (убыток) отчетного периода | 123314 | 1866 | 6608 |

В динамике финансовых результатов можно отметить следующие положительные изменения.

Прибыль от реализации растет быстрее, чем нетто-выручка от реализации товаров, продукции, работ, услуг. Это свидетельствует об относительном снижении затрат.

Вместе с тем динамика финансовых результатов включает и негативные изменения. Опережающими темпами растут внереализационные расходы периода. Все это привело к снижению прибыли отчетного периода.

Факторный анализ прибыли от реализации продукции (работ, услуг)

Прибыль отчетного периода отражается общий финансовый результат производственно-хозяйственной деятельности предприятия с учетом всех ее сторон. Важнейшая составляющая этого показателя – прибыль от реализации продукции – связана с факторами производства и реализации продукции. Поэтому основное внимание аналитика должно быть сконцентрировано на исследовании причин и факторов изменений данного показателя.

Изменение прибыли от реализации продукции формируется под воздействием следующих факторов: изменения объема реализации; изменения структуры реализации; изменение отпускных цен на реализованную продукцию; изменения цен на сырье, материалы, топливо, тарифов на энергию и перевозки; изменения уровня затрат материальных и трудовых ресурсов.

Приведем методику формализованного расчета факторных влияний на прибыль от реализации продукции:

1. Расчет общего изменения прибыли (ΔР) от реализации продукции:

ΔР = Р1 — Р0,

где Р1 — прибыль отчетного года;

Р0 — прибыль базисного года.

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (ΔР1):

ΔР1 = Np1 — Np1,0 = Σp1q1 — Σp0q1,

где Np1 = Σp1q1 — реализация в отчетном году в ценах отчетного года (р – цена

изделия; q – количество изделий);

Np1,0 = Σp0q1 — реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменений в объеме продукции (ΔР2) (объема продукции в оценке по базовой себестоимости):

ΔР2 = Р0К1 — Р0 = Р0(К1 — 1),

где Р0 — прибыль базисного года;

К1 — коэффициент роста объема реализации продукции.

К1 = S1,0/S0

где S1,0 — фактическая себестоимость реализованной продукции за отчетный год

в ценах и тарифах базисного года;

S0 — себестоимость базисного года.

4. Расчет влияния на прибыль изменений в структуре реализации продукции (ΔР3):

ΔР3 = Р0(К2 — К1),

где К2 — коэффициент роста объема реализации в оценке по отпускным ценам

К2 = Np1,0/Np0,

где Np1,0 — реализация в отчетном периоде по ценам базисного года;

Np0 — реализация в базисном году.

5. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ΔР4):

ΔP4 = S1,0 - S1,

где S1,0 ‑ себестоимость реализованной продукции отчетного года в ценах и условиях базисного года;

S1 ‑ фактическая себестоимость реализованной продукции отчетного года.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ΔР5):

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (ΔР6).

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

ΔP = P1 – P0 = ΔP1 + ΔP2 + ΔP3 + ΔP4 + ΔP5 + ΔP6

или

где ΔP – общее изменение прибыли;

ΔPi – изменение прибыли за счет i-го фактора.

Составим таблицу 4 для формализованного расчета факторных влияний на прибыль от реализации продукции.

Таблица 4.

| Показатели | Отчетный год | Базисный год |

| Количество продукции | 977 | 97 |

| Цена продукции | 2600 | 2530 |

| Выручка (реализация) | 2540210 | 245411 |

| Полная себестоимость от реализации продукции | 2246770 | 218221 |

| Себестоимость на 1 ед. продукции | 2300 | 2250 |

| Прибыль от реализации продукции | 293440 | 27190 |

1. ΔР = Р1 — Р0= 293440-27190=266250

2. ΔР1 = Np1 — Np1,0 = Σp1q1 — Σp0q1 = 2540210-2471810=68400

Np1 = Σp1q1 = 977х2530=2471810

3. ΔР2 = Р0К1 — Р0 = Р0(К1 — 1) = 3428 (1,46-1) = 1576,88

К1 = S1,0/S0 = 2198250/218221=10,07

S1,0 = 977х2250=2198250

4. ΔР3 = Р0(К2 — К1) = 27190(10,07-10,07)=0

К2 = Np1,0/Np0 = 2471210/245411=10,07

Np1,0=977х2530=2471810

5. ΔP4 = S1,0 - S1, = 2246770-2198250=48520

В табл. 5 приводится исходные данные и цифровой пример факторного анализа прибыли от реализации продукции.

Таблица 5

Анализ прибыли по факторам

| Показатели | По базису | По базису на фактически реализованную продукцию | Фактические данные по отчету | Фактические данные до корректировок на изменение договорных цен |

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка (нетто) от реализации товаров, продукции, работ, услуг | 245411 | 2471810 | 2540210 | 2471810 |

| 2. Полная себестоимость реализации товаров, продукции, работ, услуг | 218221 | 2198250 | 2246770 | 2178710 |

| 3. Прибыль (убыток) от реализации | 27190 | 273560 | 293440 | 293100 |

Определим степень влияния на прибыль следующих факторов:

а) изменение отпускных цен на продукцию. Это влияние определяется как разность между выручкой от реализации по отчету в фактически действующих ценах (графа 4) и ценах базисного периода (графа 3). В нашем примере она составляет 68400 руб. (2540210-2471810) и отражает рост цен в результате инфляции. Анализ данных бухгалтерского учета позволит раскрыть причины величину завышения цен в каждом конкретном случае (по видам товаров, продукции, работ, услуг);

б) изменение договорных цен отчетного года на материалы, тарифов на энергию, перевозки и прочее. Для этого используется сведения о себестоимости продукции. В нашем задании влияние данных факторов составило:

2178710-2246770=-68060

в) увеличение объема реализации продукции в оценке по базисной полной себестоимости (собственно объем продукции). Для расчета влияния данного фактора исчисляют коэффициент роста объема реализации в оценке по базисной себестоимости. В нашем случае он равен

2198250/218221=10,07

Затем корректируют базисную прибыль на данный коэффициент и вычисляют из нее базисную прибыль:

27190х10,07-27190=246613

г) увеличение объема реализации продукции за счет структурных сдвигов в составе продукции. Для расчета влияния данного фактора базисная величина прибыли корректируется на разность между коэффициентом роста объема реализации в оценке по отпускным базисным ценам и коэффициентом роста объема реализации продукции в оценке по себестоимости в базисных ценах. Приведем результаты расчета:

27190(10,07-10,07)=0

д) уменьшение затрат на 1 руб. продукции. Влияние данного фактора определяется как разность между полной себестоимостью в базисных ценах фактически реализованной продукции и фактической себестоимостью, исчисленной без учета изменений договорных цен отчетного года на материальные и прочие ресурсы.

В нашем случае это влияние составляет:

2198250-2178710=19540

е) изменение себестоимости за счет структурных сдвигов в составе продукции. Влияние данного фактора определяется как разность между базисной полной себестоимостью, скорректированной на коэффициент роста объема реализации продукции, и полной себестоимостью в базисных ценах фактически реализованной продукции:

218221х10,07-2198250=-765

Результаты анализа представлены ниже в таблице 6 в сводке влияния факторов на отклонение прибыли от реализации продукции:

| Показатели | Рубли |

| Отклонение прибыли – всего в т.ч. за счет: | 266250 |

| а) изменения отпускных цен на продукцию | +68400 |

| б) изменения цен на материалы и тарифов | -68060 |

| в) изменения объема реализации продукции | +246613 |

| г) изменения структуры продукции | 0 |

| д) снижения уровня затрат (режима экономии) | +19540 |

| е) изменения структуры затрат | -765 |

Как видно из этих данных, наибольшее влияние на отклонение прибыли оказало изменение объема реализации продукции (92%), экономия затрат составила (7%).

В рамках внутреннего финансового анализа при условии наличия необходимых аналитических данных бухгалтерского учета общая величина прибыли (убытка) от реализации товаров (работ, услуг) предприятия рассматривается как сумма величин прибылей (убытков) от реализации по товарным направлениям. Прибыли (убытки) от реализации по товарным направлениям выступают в качестве факторов общей прибыли (убытка) от реализации предприятия. Такой факторный анализ позволяет сопоставить прибыльность различных товарных направлений и сделать соответствующие выводы о корректировке рыночной стратегии предприятия. Лишь в исключительных, особых случаях убыточное товарное направление может финансироваться за счет прибыльных других товарных направлений. Как правило, в результате такого анализа принимается решение об изменении структуры деятельности предприятия.

Планирование прибыли

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость правильного ее исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность предприятия.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прироста собственных оборотных средств, соответствующих выплат рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для народного хозяйства в целом.

Планируется прибыль раздельно по видам:

* от реализации товарной продукции;

* от реализации прочей продукции и услуг нетоварного характера;

* от реализации основных фондов и другого имущества;

* от внереализационных доходов и расходов.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции. Главные их них - метод прямого счета и аналитический. Раскрою на примерах эти традиционные методы исчисления прибыли с тем, чтобы в дальнейшем на их основе сформулировать укрупненный подход к максимизации прибыли с учетом опыта других европейских государств.

МЕТОД ПРЯМОГО СЧЕТА наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов.

Расчет ведется по формуле:

П = (В*Ц) - (В*С),

где П - плановая прибыль;

В - выпуск товарной продукции в планируемом периоде в натуральном выражении;

Ц - цена на единицу продукции (за вычетом НДС и акцизов);

С - полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в планируемом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров, отгруженных на начало и конец планируемого года. Пример расчета прибыли методом прямого счета приведен в табл. 1.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

АНАЛИТИЧЕСКИЙ МЕТОД планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

* определение базовой рентабельности как частного отделения ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

* исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

* учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости продукции, повышения качества ее и сортности, изменения ассортимента, цен и т.д.

План по прибыли на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базовой рентабельности используются отчетные данные за истекшее время (обычно за девять месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за IV квартал).

Прибыль в отчетном периоде принимается в соответствии с уровнем цен, действовавших к концу года. Поэтому если в течение истекшего года имели место изменения цен или ставок налога на добавленную стоимость и акцизов, повлиявшие на сумму прибыли, то они учитываются при определении ожидаемой прибыли за весь отчетный период независимо от времени изменений. Если, например, цены были повышены с 1 октября отчетного года, то это повышение следует распространить на весь период до 1 октября, так или иначе уровень рентабельности отчетного года не сможет служить базовым для планируемого года.

На основе найденного таким образом уровня базовой рентабельности и планируемого объема товарной продукции по себестоимости отчетного года исчисляется прибыль планируемого года с учетом влияния одного фактора - изменения объема сравнимой товарной продукции.

Поскольку плановый уровень рентабельности отличается от базового в результате изменения себестоимости, цен, ассортимента, сортности, то на следующем этапе планирования определяется влияние этих факторов на плановую прибыль. Для окончательного расчета плановой прибыли от реализации продукции учитывается прибыль по остаткам готовой продукции и товаров отгруженных на начало и конец планируемого года.

Кроме изложенных выше способов планирования прибыли - методом прямого счета и аналитическим - существует так называемый МЕТОД СОВМЕЩЕННОГО РАСЧЕТА. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и другие, выявляется с помощью аналитического метода.

Исчисление оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Для прогнозирования максимально возможной прибыли в планируемом году целесообразно, исходя из опыта западного предпринимательства, сопоставить выручку от реализации продукции с общей суммой затрат, подразделяемых на переменные, постоянные и смешанные. Как известно, к переменным затратам относятся расходы на сырье, материалы, электроэнергию, транспорт и др. Эти затраты изменяются пропорционально изменению объема производства.

Постоянные затраты - это такие, которые не изменяются в зависимости от роста амортизационные отчисления, уплата процентов за кредит, арендная плата, оплата труда управленческого персонала, административные расходы и др.

Смешанные затраты включают как переменные, так и постоянные расходы. Таковыми, например, являются почтово-телеграфные расходы, затраты на проведение текущего ремонта оборудования и др.

Анализ внутренних и внешних факторов, влияющих на прибыль.

1. Динамика объема продаж

Продажи увеличились по сравнению с прошлым годом, доля прибыли в основном состоит из увеличения реализуемой продукции.

2. Динамика снижения издержек

Т.к. объем продаж увеличился, следовательно, издержки будут меньше.

3. Динамика уровня цен

Цены на продукцию увеличились.

Рассмотрим на примере ЗАО «РС» метод прямого счета.

Допустим, предприятие планирует в следующем отчетном периоде изменить объем реализации на 50%. Получаем:

2600х(977х50%)=2600х1465,5=3810300

Себестоимость составит:

1465,5х2300=3370650

Прибыль планируемая=3810300-3370650=439650

Проанализируем и увидим, что прибыльность как в планируемом, так и в отчетном периоде составляет одинаковые показатели.

Прибыльность в план. периоде=439650/3810300=11,5%

Прибыльность в отчет. периоде: 293440/2540210=11,5%

Дополним метод прямого счета аналитическим методом.

Определим базовую рентабельность:

Прибыль ожидаемая х полная себестоимость=500000х2246770=23%

Себестоимость планируемого года по базис. ценам составляет 3370650, умножаем ее на 23%, получаем ориентировочную прибыль 775250.

Рассмотрим влияние на прибыль:

- допустим возрастет себестоимость на 300000 руб.

- влияние изменения ассортимента, предположим, что прибыль возрастет на 150000 руб.

- влияние роста цен, допустим увеличение цен на реализуемую продукцию даст еще 100000 руб.

Влияние на прибыль составит:

775250-300000+150000+100000=725250

Прибыльность в план. периоде=725250/3810300=19%

Список литературы

1. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М., Инфра-М, 2001.

2. Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. -М.:1995.

3. Курс экономики под ред. Райзберга Б.А. – М., Инфра-М, 1999

Похожие работы

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... средств и др. (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Глава II. Анализ прибыли и рентабельности ОАО "Стройполимеркерамика" 2.1 Технико-экономическая характеристика предприятия ОАО "Стройполимеркерамика", сокращенно - СПК, (пос. Воротынск, Калужской области) является одним из ведущих предприятий России по ...

... деятельности предприятия Общества с ограниченной ответственностью «БРОНТЕКС» и определив экономическую сущность и факторы влияющие на величину прибыли и рентабельности в целях разработки управленческих решений на основе анализа и оценки прибыли и рентабельности промышленного предприятия на примере ООО проведем диагностику его деятельности за 2004-2006 гг. 2. Анализ финансово-экономической ...

0 комментариев