Навигация

4.3. Управление запасами.

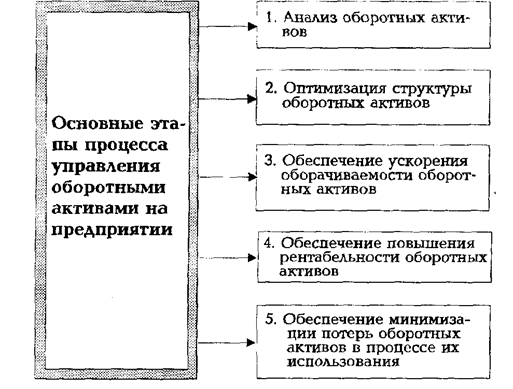

Производственные запасы включают в себя: сырье, основные материалы, покупные полуфабрикаты, топливо, тару, запасные части, малоценные и быстроизнашивающиеся предметы. Управление запасами представляет собой сложный комплекс мероприятий, в котором задачи финансового и производственного менеджмента переплетаются. Эффективное управление запасами позволяет снизить продолжительность производственного, а следовательно и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами.

В связи с различным характером функционирования их в процессе производства методы нормирования[1] отдельных элементов производственных запасов неодинаковы.

Норматив оборотных средств, авансируемых в сырье, основные материал и покупные полуфабрикаты определяются по формуле: Н=РхД,

Где Р- среднесуточный расход сырья, материалов и покупных полуфабрикатов;

Д – норма запаса в днях.

Среднесуточный расход по номенклатуре потребляемого сырья основных материалов и покупных полуфабрикатов исчисляется путем деления суммы их затрат за соответствующий квартал на число дней в квартале.

4.4. Управление дебиторской задолженностью.

В составе оборотных средств важным компонентом фондов обращения являются дебиторская задолженность и денежные средства. Средства в дебиторской задолженности свидетельствуют о временном отвлечении средств из оборота фирмы, что вызывает дополнительную потребность в ресурсах и может привести к напряженному финансовому состоянию. Дебиторская задолженность может быть допустимой, т.е. обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках в финансово-хозяйственной деятельности.

Существуют различные виды дебиторской задолженности: товары отгруженные, расчеты с дебиторами за товары и услуги, расчеты по полученным векселям, расчеты с дочерними предприятиями , с бюджетом, с персоналом по прочим операциям, авансы, выданные поставщиками подрядчикам, задолженность участников (учредителей) по взносам в уставной капитал, расчеты с прочими дебиторами.

Средства в товарах отгруженных составляют значительную долю всей дебиторской задолженности на предприятиях, производящих продукцию. Средства в товарах отгруженных образуются неизбежно, татк как готовая продукция, находящаяся на складе, в установленные сроки отгружается потребителям. Однако в составе товаров отгруженных имеются неодинаковые по значению средства. Часть из них приходится на долю товаров отгруженных, сроки которых еще не наступили. Это положительное явление весьма быстротечно. По прошествии этих сроков и наличии по прежнему неплатежей средства предприятия принимают форму товаров отгруженных, не оплаченных в срок покупателем, или товаров отгруженных на ответственном хранении у покупателя. Последние две группы свидетельствуют об отсутствии средств у покупателя или об отказе последнего от оплаты расчетных документов.

Для управления дебиторской задолженности предприятиям можно использовать следующие мероприятия:

- Исключение из числа партнеров предприятия дебиторов с высоким уровнем риска. Эта мера приемлема как для развитых рыночных отношений, так и для периода становления и развития рынка.

Для реализации данного метода управления дебиторской задолженностью, руководитель, ответственный за данное мероприятие , должен собрать информацию о клиентах-дебиторах и проанализировать ее , принять решение о предоставлении или об отказе в кредите.

-Периодический пересмотр предельной суммы кредита. Определение предельных размеров предоставляемых кредитов должно исходить из финансовых возможностей предприятия, прогнозируемого числа получателей кредита и оценки уровня кредитного риска. Фиксированный максимальный предел суммы задолженности может быть дифференцирован по группам предстоящих дебиторов, исходя из финансового состояния отдельных клиентов.

- Использование возможности оплаты дебиторской задолженности векселями, ценными бумагами, поскольку ожидание оплаты «живыми деньгами» может обойтись гораздо дороже.

- Формирование принципов осуществления расчетов предприятия с контрагентами на предстоящий период. Эти принципы должны быть дифференцированы по отношению к поставщикам сырья и материалов и покупателям готовой продукции и определять два основных направления: формирование приемлемых форм расчета с контрагентами. При формировании приемлемых форм расчета следует учитывать, что при покупке продукции наиболее эффективными являются расчеты с использованием векселей, а при продаже продукции – расчеты посредством аккредитива.[2]

- Выявление финансовых возможностей предоставления фирмой товарного (коммерческого) или потребительского кредита. Осуществление этих форм кредита требует наличия у промышленного предприятия достаточных резервов высоколиквидных активов для обеспечения платежеспособности на случай несвоевременного выполнения контрагентами принятых на себя обязательств.

-Определение возможной суммы оборотных средств, отвлекаемых в дебиторскую задолженность по товарному и потребительскому кредиту, а также по выданным авансам. Расчет этой суммы должен основываться на объеме закупки и продажи продукции; сложившейся практике кредитования партнеров, сумме оборотных активов предприятия, в том числе сформированных за счет собственных финансовых средств, формировании необходимого уровня высоколиквидных активов, обеспечивающих постоянную платежеспособность предприятия, правовых условиях дебиторской задолженности и др.

- Формирование условий обеспечения взыскания дебиторской задолженности. В процессе формирования этих условий на фирме должна быть определена система мер, гарантирующих получение долга. К таким мерам относятся: оформление товарного кредита обеспеченным векселем, требование страхования дебиторами кредитов, предоставляемых на продолжительный период и др.

- Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами-дебиторами.

- Определение процедуры взыскания дебиторской задолженности. Эта процедура должна предусматривать сроки и форму предварительного и последующего напоминания контрагентам-дебиторам о дате платежа, возможность пролонгирования долга, срока и порядка взыскания долг и другие действия.

- использование современных форм рефинансирования дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка РФ позволяют использовать предприятиям ряд новых форм управления дебиторской задолженностью – ее рефинансирование, т.е перевод в другие формы оборотных активов предприятия (денежные активы, краткосрочные ценные бумаги). Основными формами рефинансирования дебиторской задолженности являются факторинг, учет векселей, форфейтинг.

Похожие работы

... значительном снижении рентабельности активов на 16,22 процентных пункта. 3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть» 3.1 Основные направления совершенствования управления дебиторской задолженностью Выделим основные задачи и принципы управления активами предприятия. Увеличение активов. Любое увеличение активов означает использование фондов, но ...

... эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде. 2. Оценка эффективности управления активами предприятия (примере, АО «народный банк Казахстана») 2.1 Характеристика предприятия АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих ...

... высшего звена заключается в гораздо большем, чем простое инициирование процесс стратегического планирования. Она связана с реализацией и оценкой результатов этого процесса. 3.2 Предложения по разработке модели управления активами предприятия Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и ...

... и их взаимосвязей, а также большим количеством нюансов, выпадающих из общей схемы. Поэтому данный раздел будет посвящен некоторым практическим вопросам планирования и управления активами, которые будут рассмотрены на примере малого предприятия (AIS Autoparts – торговля автозапчастями). Как для открытия нового, так и для уже существующего предприятия в первую очередь нужно определить, какие виды ...

0 комментариев