Навигация

Эффективность управления активами

59098

знаков

3

таблицы

2

изображения

2. Эффективность управления активами

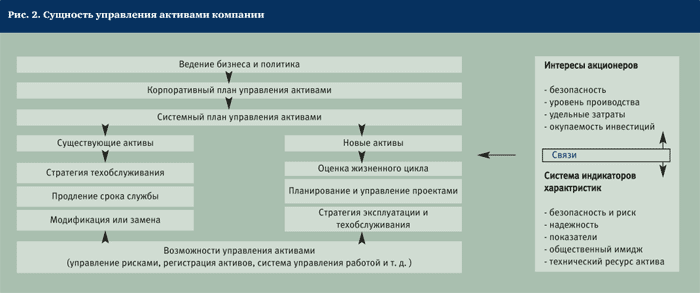

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами компании. По балансу предприятия можно судить о характере используемых компанией активов. Большая сумма накопленной амортизации по отношению к имеющимся недвижимому имуществу, машинам и оборудованию дает основания полагать, что у компании старое оборудование, требующее обновления. Если в балансе появились большие суммы денежных средств, можно предположить, что имеются излишние деньги, которые могли быть использованы с большей пользой. Для выявления тенденций в использовании имеющихся у компании ресурсов используется ряд коэффициентов, основанных на соотношении товарооборота и величины капитала, необходимого для обеспечения такого объема операций.

|

|

|

|

Приложение №1

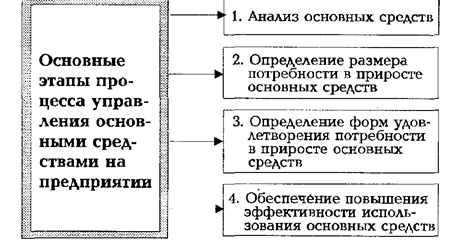

Показатель эффективности управления активами на предприятии - фондорентабильность .

В нашем примере он составил :

стр090(ф2г3) 5307.6

----------------- = --------- = 3.22 тыс. руб .

стр020(ф1г4) 1650.0

Фондорентабильность - показатель связанный с фондоотдачей и рентабельностью предприятия следующим образом :

фондоотдача * рентабельность = фондорентабильность

Фондоотдача известна ; рентабельность работы предприятия равна :

стр090(ф2г3) 5307.6

----------------- = --------- * 100 = 10.43%

товарооборот 50865.0

Отсюда :

фондорентабильность = 30.83 * 0.1043 = 3.22

Рентабельность целесообразно рассчитывать также по отдельным направлениям работы предприятия , в частности :

рентабельность по основной деятельности

стр050(ф2г3) 5447.7

----------------- = -------- * 100 = 212.2 %

стр040(ф2г4) 2567.3

рентабельность основного капитала

стр090(ф2г3) 5307.6

------------------------------------- = -------------------- * 100 = 65.98 % .

стр480(ф1г3) + стр480(ф1г4) 3972.6 + 4071.4

Показатель периода окупаемости собственного капитала :

[ стр480(ф1г3) + стр480(ф1г4) ] / 2 ( 3972.6 + 4071.4 ) / 2

-------------------------------------------- = --------------------------- = 0.55 .

стр090(ф2г3) - стр200(ф2г3) 5307.6 - 2036.2

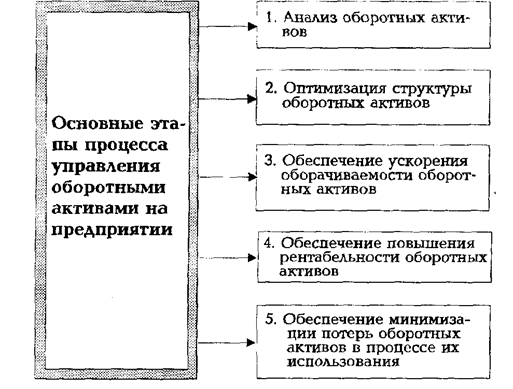

При анализе использования оборотных средств желательно рассчитывать показатели , характеризующие их оборачиваемость . Оборачиваемость средств в расчетах определяется как отношение выручки от реализации продукции ( работ , услуг ) к средней за период сумме расчетов с дебиторами , что составляет :

стр010(ф2г3) 9765.0

-------------------------------------------------------------------------------- = ----------------------------

[ стр199(ф1г3) + стр175(ф1г3) + стр199(ф1г4) + стр175(ф1г4) ] / 2 ( 261.0+340.0+213.6 ) / 2

= 23.97

23.97 - число оборотов

При перерасчете этого показателя в дни ( в классическом варианте , когда анализируется работа предприятия за год , в расчете принимается 360 дней , но поскольку мы анализируем работу за квартал , в расчетах исходим из 90 дней ) получим :

90 : 23.97 = 3.4 дня .

Оборачиваемость производственных запасов определяется как отношение затрат на производство реализованной продукции ( работ , услуг ) к среднему за период итогу раздела 2 актива баланса , что составляет :

стр040(ф2г4) 2567.3

------------------------------------------- = ------------------ = 3.74 оборота .

[ стр180(ф1г3) + стр180(ф1г4) ] / 2 ( 733.7 + 637 )

При перерасчете этого показателя в дни получаем :

90 : 3.74 = 24.1

Коэффициент покрытия, который называют также коэффициентом ликвидности .

На начало периода :

стр180(ф1г3) + стр330(ф1г3) 733.7 +6705.4

--------------------------------------------------------- = ------------------ = 1.43 .

стр770(ф1г3) - стр500(ф1г3) - стр510(ф1г3) 5197.2

На конец периода :

стр(ф1г4) + стр330(ф1г4) 637 + 2562.4

--------------------------------------------------------- = ------------------ = 3.40 .

стр770(ф1г4) - стр500(ф1г4) - стр510(ф1г4) 940.8

Данный коэффициент показывает, в какой степени предприятие способно погасить свои текущие обязательства за счет оборотных средств . Нижним пределом коэффициента покрытия можно считать 1.0 .

Коэффициент быстрой ликвидности равен :

на начало периода :

стр330(ф1г3) 6705.4

---------------------------------------------------------- = ----------- = 1.29 ,

стр770(ф1г3) - стр500(ф1г3) - стр510(ф1г3) 5197.2

на конец периода :

стр330(ф1г4) 2562.4

---------------------------------------------------------- = ----------- = 2.7 .

стр770(ф1г4) - стр500(ф1г4) - стр510(ф1г4) 940.8

Коэффициент абсолютной ликвидности - показывает возможность предприятия погасить свои обязательства немедленно , который равен :

на начало периода :

( стр280 + стр 290 + стр 310 )(ф1г3) 94 + 6271.4

------------------------------------------------ = --------------- = 1.22 ,

стр770(ф1г3) 5197.2

на конец периода :

( стр280 + стр 290 + стр 310 )(ф1г4) 18.1 + 2533.1

------------------------------------------------ = ------------------ = 2.7.

стр770(ф1г4) 940.8

На Западе считается достаточным иметь коэффициент ликвидности более 0.2 . В нашем случае коэффициент быстрой ликвидности вполне достаточен.

Заключение

[1] Процесс нормирования – определение норматива оборотных средств. Норматив оборотных средств- минимально необходимая сумма оборотных средств, обеспечивающих предпринимательскую деятельность предприятия. (Современный финансово-кредитный словарь, ИНФРА-М ,2002г. 2-е издание).

[2] Аккредитив – обязательство банка-эмитента, действующего по поручению плательщика, произвести платежи получателю средств или оплатить, акцептовать, учесть переводный вексель либо дать полномочия другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать, учесть переводной вексель. (Современный финансово-кредитный словарь, ИНФРА-М,2002г. 2-е издание, стр.5).

[3] И.А. Бланк «Основы финансового менеджмента» «Ника-Центр» 1999г. Т2 с.391

Похожие работы

... значительном снижении рентабельности активов на 16,22 процентных пункта. 3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть» 3.1 Основные направления совершенствования управления дебиторской задолженностью Выделим основные задачи и принципы управления активами предприятия. Увеличение активов. Любое увеличение активов означает использование фондов, но ...

... эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде. 2. Оценка эффективности управления активами предприятия (примере, АО «народный банк Казахстана») 2.1 Характеристика предприятия АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих ...

... высшего звена заключается в гораздо большем, чем простое инициирование процесс стратегического планирования. Она связана с реализацией и оценкой результатов этого процесса. 3.2 Предложения по разработке модели управления активами предприятия Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и ...

... и их взаимосвязей, а также большим количеством нюансов, выпадающих из общей схемы. Поэтому данный раздел будет посвящен некоторым практическим вопросам планирования и управления активами, которые будут рассмотрены на примере малого предприятия (AIS Autoparts – торговля автозапчастями). Как для открытия нового, так и для уже существующего предприятия в первую очередь нужно определить, какие виды ...

0 комментариев