Характер обслуживания отдельных видов деятельности

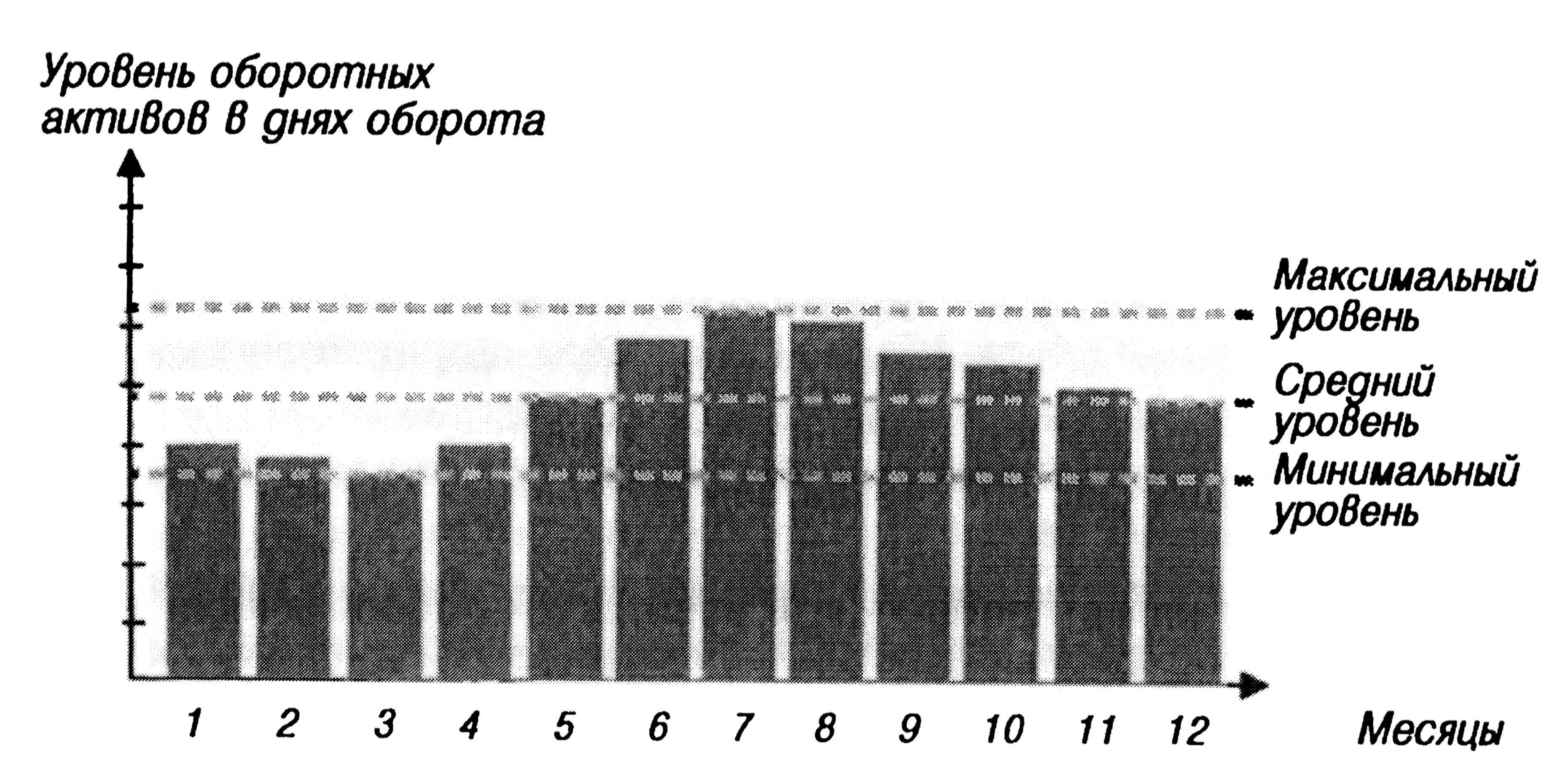

Управление оборотными активами

Оценка эффективности управления активами предприятия (примере, АО «народный банк Казахстана»)

Оценка эффективности управления активами АО «Народный Банк Казахстана»

Пути повышения эффективности управления активами предприятия

Навигация

Оценка эффективности управления активами предприятия

Оценка эффективности управления активами предприятия

46678

знаков

8

таблиц

0

изображений

Содержание

Введение

1. Управление активами предприятия

1.1 Экономическая сущность и классификация активов предприятия

1.2 Принципы формирования оборотных активов предприятия

1.3 Управление оборотными активами

2.Оценка эффективности управления активами предприятия (примере, АО «народный банк Казахстана»)

2.1 Характеристика предприятия

2.2 Оценка структуры активов АО «Народный Банк Казахстана»

2.3 Оценка эффективности управления активами АО «Народный Банк Казахстана»

3. Пути повышения эффективности управления активами предприятия

Заключение

Список использованных источников

Введение

Рыночная экономика в Казахстана набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

1. Управление активами предприятия

1.1 Экономическая сущность и классификация активов предприятия

Для осуществления хозяйственной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности. Всё имущество, которым располагает предприятие и которое отражено в его балансе, называется его активами.

Активы предприятия подразделяются по многим классификационным признакам, основными из которых с позиции финансового менеджмента являются следующие:

1. Форма функционирования активов

По этому признаку выделяют следующие их виды:

а) Материальные активы. Они характеризуют предприятия. К составу материальных активов предприятия относятся:

- основные средства;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- производственные запасы сырья и полуфабрикатов;

- запасы малоценных и быстро изнашиваемых предметов;

- объём незавершенного производства;

- запасы готовой продукции, предназначенной к реализации.

б) Нематериальные активы. Они характеризуют активы предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и приносящие прибыль. К этому виду активов предприятия относятся:

- приобретенные предприятием права пользования отдельными природными ресурсами;

- патентные права на использование изобретений;

- «ноу-хау» - совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации, описания, накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных;

- права на промышленные образцы и модели;

- товарный знак - эмблема, рисунок или символ, зарегистрированные в установленном порядке;

- торговая марка - право на исключительное использование фирменного наименования юридического лица;

- права на использование компьютерных программных продуктов;

- «гудвилл» - разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью, образованной в связи с возможностью получения более высокого уровня прибыли (в сравнении со среднеотраслевым уровнем) за счет использования более эффектной системы управления, доминирующей позиции на тварном рынке, применяемых технологий и т.п.

в) Финансовые активы. Они характеризуют различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении. К финансовым активам предприятия относятся:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- дебиторская задолженность во всех её формах;

- краткосрочные финансовые вложения;

- долгосрочные финансовые вложения.

2. Характер участия в хозяйственном процессе и скорость оборота активов.

По этому признаку активы предприятия подразделяются на следующие виды:

а) Оборотные (текущие) активы. Они характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно- коммерческого цикла.

В составе оборотных (текущих) активов предприятия выделяют следующие их элементы:

- производственные запасы сырья и полуфабрикатов;

- запасы малоценных и быстроизнашивающихся предметов;

- объем незавершенного производства,

- запасы готовой продукции, предназначенной к реализации;

- дебиторскую задолженность;

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- краткосрочные финансовые вложения;

- расходы будущих периодов.

б) Внеоборотные активы. К ним относятся:

- основные средства;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- другие виды внеоборотных активов.

Похожие работы

... значительном снижении рентабельности активов на 16,22 процентных пункта. 3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть» 3.1 Основные направления совершенствования управления дебиторской задолженностью Выделим основные задачи и принципы управления активами предприятия. Увеличение активов. Любое увеличение активов означает использование фондов, но ...

... денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия. Поэтому организация оборотных средств выступает важным элементом в процессе управления активами и включает: - определение состава и структуры оборотных средств; - установление потребности предприятия в оборотных средства; - определение ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... совершенствования всех источников информации, в том числе повышения аналитичности учетной, отчетной, бизнес-плановой, нормативной и другой информации. 1.2 Источники оценки эффективности хозяйственной деятельности предприятия Бухгалтерская (финансовая) отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее деятельности, составляемая на ...

0 комментариев