Навигация

Затраты на производство (дебет 20/2) и

110934

знака

30

таблиц

0

изображений

1. Затраты на производство (дебет 20/2) и

2. Выход продукции (кредит 20/2)

В первом разделе регистрируются данные по группе животных с отнесением их по корреспондирующим кредитуемым счетам: счет 70 «Расчеты с персоналом по оплате труда», счет 69 «Расчеты по социальному страхованию и обеспечению», счет 10 «Материалы»- на стоимость израсходованных кормов на содержание животных, медикаментов, нефтепродуктов и других материалов, и другие счета. Этим одновременно обеспечивается учет по установленной номенклатуре статей затрат и группировка затрат по корреспондирующим счетам.

Во втором разделе отражают выход продукции молочного скотоводства (молоко, приплод), которая относится с кредита 20/2 в дебет корреспондирующих счетов: счет 43 «Готовая продукция» - оприходование молока, счет 11 «Животные на выращивании и откорме»- оприходование приплода с указанием количества и суммы по продукции. Эти данные в сводном виде ежемесячно переносятся в лицевую сторону регистра для переноса затем в журнал ордер №10 АПК.

В установленные графиком документооборота сроки лицевые счета (производственные отчеты) подразделений составляется бухгалтером. Итоговые данные из лицевых счетов подразделений с группировкой по корреспондирующим счетам заносят в журнал-ордер №10АПК. В этом регистре отражают все затраты на производство в целом по предприятию по корреспондирующим счетам. Это обеспечивает выявление затрат на производство по статьям и фактической себестоимости продукции по учетным данным без дополнительной выборки.

Сводный синтетический учет ведется в главной книге на основании итоговых данных из журнала-ордера №10АПК. Суммы из журнала-ордера записывают в главную книгу только после взаимной сверки учетных регистров, полного оформления и подписи журнала-ордера лицами, ответственными за его ведение. Обороты и выведенные остатки в главной книге, сверяют с данными сводного производственного отчета.

В колхозе «Россия» учет затрат и выхода продукции молочного стада ведется в производственном отчете по животноводству устаревшей формы, где оп каждой группе животных с подразделением по фермам ведется учет затрат и отражается выход продукции (молока, приплода) в плановой оценке. Каждый месяц по статьям затрат определяют итог, так же как по количеству полученной продукции. Затем выводят итоги за год: итого фактических затрат на производство молока за год, валовой надой молока и его стоимость в оценке по плановой себестоимости, итоговое количество и стоимость полученного за год приплода. Все эти данные необходимы для исчисления фактической себестоимости продукции молочного скотоводства.

Таблица 3.1.

Корреспонденция счетов по синтетическому счету 20 «Основное производство» субсчет «Животноводство» за 2001 год

| Содержание статей затрат | Сумма, тыс.руб | Корреспондирующий счет |

| Дебет счета | ||

| 1.Заработная плата с отчислениями | 274 | 70,69 |

| 2.Корма | 760 | 10/7 |

| 3.Содержание основных средств | ||

| В т.ч. амортизация | 281 | 02 |

| Ремонт | 75 | 23/2 |

| Нефтепродукты | 2 | 10/4 |

| 4.Организация производства и управления | 51 | 25,26 |

| 5.Работы и услуги | 698 | |

| В т.ч. грузовой автотранпорт | 240 | 23/4 |

| Услуги машинотракторного парка | 191 | 23/3 |

| Электроэнергия | 267 | 23/5 |

| 6.Прочие затраты | 52 | 10/1,10/6, |

| 7.услуги сторонних организаций | 52 | 60 |

| ИТОГО по ДЕБЕТУ | 2245 | |

| Кредит | ||

| Выход молока по плановой себестоимости | ||

| Молоко,ц 7097 | 2400 | 43/2 |

| Приплод,гол 348 | 267 | 11 |

| Навоз,т 2,5 | 90 | 10/2 |

| Разница между плановой и фактической себестоимостью | 512 | |

| В т.ч.Реализовано,ц 2730 | 73 | |

| Переработано, ц 2994 | 80 | |

| Израсходовано на корм, ц 3174 | 37 | |

| Остаток молока,ц 3 | 28 | |

| Приплод,гол 348 | 294 | |

| ИТОГО по КРЕДИТУ | 2245 |

Учет затрат по молочному стаду завершается исчислением фактической себестоимости полученной за год продукции. По основному молочному стаду получают два вида сопряженной продукции молоко и приплод, а так же побочную - навоз. Затраты на навоз определяют из расчета нормативных затрат на его уборку, а так же стоимость подстилки. После чего определяют стоимость 1 тонны навоза делением общей суммы затрат на его фактическую массу.

Себестоимость сопряженной продукции определяют следующим образом: по дебету аналитического счета «Молочное стадо крупного рогатого скота» к моменту его закрытия в регистре аналитического учета (в лицевом счете подразделений) уже отражены все затраты с учетом корректирования стоимости работ вспомогательных производств, продукции растениеводства по уже закрытым счетам 23 и 20/1. По кредиту этого аналитического счета к концу года отражена вся продукция в оценке по плановой себестоимости продукции. Затем из общей суммы затрат по содержанию молочного стада исключают себестоимость побочной продукции в твердой оценке, а оставшиеся затраты относят между сопряженной продукцией в соответствии с расходом обменной энергии кормов: на молоко 90%, на приплод 10%.

В конце года фактическая себестоимость сопоставляется с плановой себестоимостью, по которой продукцию приходовали в течении года. Определяют отклонения фактической себестоимости от плановой на весь объем продукции и на единицу.

Следующим этапом является списание выявленных отклонений по себестоимости, что касается отклонений по себестоимости приплода, то их полностью списывают на счет 11 «Животные на выращивании и откорме». Отклонения по себестоимости молока распределяют в соответствии с направлениями использования продукции, которые определяют на основе данных соответствующих аналитических счетов. На основании расчетов общую сумму выявленных отклонений списывают с кредита счета 20/2 и относят в дебет счетов (в зависимости от направления использования продукции) 20/2 по аналитическим счетам затрат на содержание молодняка – молоко использованное на выпойку телят, 20/3 – молоко переданное в переработку, 90/2 – реализованное молоко после списания калькуляционных разниц аналитический счет «Молочное стадо крупного рогатого скота».

Рассмотрим порядок исчисления фактической себестоимости одного центнера молока и одной головы приплода в колхозе «Россия».

В колхозе фактические затраты на навоз не учитываются. Он приходуется Дебет 10/1 Кредит 20/2 в оценке по плановой себестоимости на сумму 90 тысяч рублей. Сумма всех затрат за 2001 год по дебету 20/2 аналитическому счету «Молочное стадо крупного рогатого скота» составила 2245 тысяч рублей, сумма затрат на молоко и приплод 2155 тысяч рублей.

Таблица 3.2.

Расчет фактической себестоимости продукции молочного скотоводства в колхозе «Россия»

| Объекты калькуляции | Кол-во | Коэф. Пересч. | Себестоимость | Калькуляционная разница | ||||

| плановая | фактическая | всего | На ед. продукции | |||||

| всего | Ед. продук. | всего | Ед. продук. | |||||

| Молоко,ц | 7097 | 90 | 2400 | 300 | 1940 | 273 | -460 | -27 |

| Приплод, гол | 348 | 10 | 267 | 735 | 215 | 619 | -52 | -116 |

| всего | 2667 | 2155 | -512 | |||||

Из таблицы 3.2. видно, что фактическая себестоимость одного центнера молока составила 273 рубля, одной головы приплода 619 рублей. Разница между плановой и фактической себестоимостью составила 512 рублей.

Следующий этап это списание выявленных отклонений. Распределение калькуляционной разницы с кредита 20/2. Корректировка проводится методом красное сторно (таблица 3.3.).

Таблица 3.3

Списание калькуляционных разниц

| Наименование продукции | Оприходовано | Плановая | Фактическая | Разница | Списание разниц | ||||||||||

| всего | На ед | всего | На ед | Всего | На ед | На реализацию | На корм | В переработку | Остаток | ||||||

| кол | сумма | кол | сумма | кол | сумма | кол | Сумма | ||||||||

| Молоко, ц | 7097 | 2400 | 300 | 1940 | 273 | -460 | -27 | 2730 | 73 | 1374 | 37 | 2994 | 80 | 3 | 28 |

| Приплод, гол | 348 | 735 | 215 | 619 | -52 | -116 | 254 | 29464 | |||||||

| Всего | 2667 | 2155 | |||||||||||||

Разница между плановой и фактической себестоимостью по молоку небольшая, она составляет 27 рублей на единицу продукции. Списание разниц по молоку происходит по нескольким каналам сбыта молока: на реализацию, на корм скоту, и передают в переработку.

Фактическая себестоимость по приплоду меньше плановой на 116 рублей на единицу продукции. Списание разницы по приплоду происходит по одному каналу сбыта – на реализацию.

3.5. Отчётность по затратам выхода продукцииВ формах бухгалтерской отчетности приводятся все предусмотренные в них показатели. В случае не заполнения той или иной строки, графы, ввиду отсутствия у организации соответствующих активов, пассивов операций, эта строка, графа подчеркивается.

Составление и представление бухгалтерской отчетности производится в тысячах рублей без десятичных знаков.

В бухгалтерской отчетности организации должна быть обеспечена сопоставимость отчетных данных с показателями за предшествующий отчетный год исходя из изменений, связанных с применением Положения по бухгалтерскому учету «Учетная политика организации ПБУ 1/98, утвержденного приказом Минфина России от 9 декабря 1998 года №60н.

Представляемая в установленные законодательством Российской Федерации адреса бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

При составлении бухгалтерской отчетности следует иметь ввиду, что учетный процесс в организациях осуществляется исходя из принимаемой ими в соответствии с положением по бухгалтерскому учету «Учетная политика» ПБУ 1/98 учетной политики, предполагающей имущественную обособленность и непрерывность деятельности организации, последовательность учетной политики, а также временную определенность фактов хозяйственной деятельности.

В соответствии с требованиями Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 в бухгалтерской отчетности на допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

При составлении бухгалтерской отчетности должны быть исполнены требования положений по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики.

Производство и себестоимость продукции животноводства ведут форме 13АПК.

В эту форму включают данные о производстве всех видов продукции и затрат труда, средств по выращиванию, доращиванию и откорму скота. Здесь же отражают затраты по отраслям животноводства, не давшим продукции.

В графе 1 по кодам 010-150 отражают среднегодовое поголовье по соответствующим видам животных и птицы, которое исчисляется путем деления общего количества их кормодней на 366. При этом берется общее количество кормо-дней стойловых и пастбищных периодов.

По коду 010 в графе приводится среднегодовое поголовье только по коровам молочного направления, а в затраты на содержание молочного стада коров (графы 2-5) должны включаться так же затраты на содержание быков-производителей.

В графе 1 по коду 010 не должны отражаться коровы-кормильцы, выделенные для кормления группы телят с полным прекращением доения этих коров. Валовой надой молока от коров молочного стада (код 230 графа 1) включают молоко полученное от коров основного молочного стада.

По коду 250 отражают число голов полученных телят, а их живую массу при отеле по коду 240 в графе 1.

В графе 3 по кодам 010-020 указывают по соответствующим видам и группам животных прямую оплату труда рабочих, занятых непосредственно в процессе производства продукции животноводства, и отчисления на социальные нужды от заработной платы. В графе 4 приводят расход всех видов кормов, включая фактическую себестоимость зеленой массы культурных пастбищ, сеяных трав, скормленных животным путем выпаса.

В графе 5 отражают затраты на содержание производственных зданий животноводческого назначения, рабочих машин и оборудования, используемых непосредственно в производстве продукции животноводства.

По коду 020 в графе 2 приводят затраты по содержанию молодняка крупного рогатого скота всех возрастов и коров-кормилиц. Эти затраты составили 2567 тыс. руб. Основной продукцией этой группы животных является только фактически полученный прирост живой массы (за вычетом прироста павших животных), включая прирост телок старше двух лет, полученный в отчетном году до перевода их в основное стадо коров.

Количество голов приплода от мясных коров (код 280 графа 1) указывают за вычетом количества павших телят, не достигших восьмимесячного возраста, а их живая масса отражается по коду 270 графа 1.

Молоко надоенное от мясных коров, указываемое по коду 300, считается побочной продукцией и оценивается по реализационным ценам. Общая сумма затрат по коду 650 в графе 2 должно быть равно сумме, приведенной по коду 220 в графе 2.

Затраты по незавершенному производству животноводства формы №13АПК не отражают, а показывают в балансе по коду 213.

Распределение затрат труда между отдельными видами продукции, получаемой от соответствующих видов животных, производятся либо методом прямого отнесения затрат на соответствующие виды продукции, либо методом распределения их применительно к порядку исчисления себестоимости видов продукции.

3.6. Совершенствование учета затрат выхода продукции молочного скотоводства.Учет затрат и выхода продукции по молочному стаду в колхозе «Россия» в целом ведется правильно. Но все же как отмечалось выше, имеется ряд недостатков, по устранению которых необходимо применить ряд мер.

Немаловажным условием совершенствование учета на предприятии является применение единых унифицированных форм документов, поскольку в хозяйстве многие документы заменяют листы произвольной формы, начерченные от руки или устаревшей формы.

Списание медикаментов необходимо оформлять актами, которые должны составляться на основании записей в амбулаторном журнале, а ядовитые и сильнодействующие вещества по рецептам.

Ведомость расхода кормов составлять в двух экземплярах и указывать лимит расхода кормов.

Начисление износ (амортизации) отражать в новой форме №74.

На нефтепродукты, которые отпускаются на фермы, лимитно-заборные ведомости составлять в двух экземплярах с указанием лимита.

В накладных, где списываются материалы на ремонт фермы нужно указывать конкретный объект (молочное стадо,откорм крупного рогатого скота), а лучше выписывать лимитно-заборные карты в пределах предварительно утвержденного лимита в двух экземплярах (кладовщику и получателю).

По выходу продукции: необходимо завести «Журнал учета надоя молока», который открывается на 15 дней, «Акт на оприхование приплода животных» составлять непосредственно в день получения приплода.

Данные по учету труда и его оплаты для отнесения в регистры по счетам учета затрат предварительно заносятся в «Ведомость распределения оплаты труда», отчислений на социальные нужды, резервов и страхования форма №78АПК.

Накапливание сумм расхода кормов необходимо производить в форме №303 «Журнал учета расхода кормов, откуда ежемесячно итоговые данные должны переноситься в лицевой счет формы 83АПК.

Для накопления данных по работе грузового, автомобильного транспорта, машинотракторного парка, применять накопительную ведомость учета затрат (форма №301), об использовании электроэнергии – «Отчет об использовании электроэнергии (форма №305).

Для списания материалов на производство нужно применять «Ведомость учета материальных ценностей, товаров и тары (№46АПК), которая составляется на основании отчетов о движении материальных ценностей.

Себестоимость навоза необходимо определить следующим образом: затраты на его уборку (амортизация на технические средства по удалению навоза из навозохранилища, затраты по его выемке из навозонакопителей и хранению) и стоимость подстилки. Для этого нужно открывать аналитический счет на счете 20/2.

Необходимо заменить регистры синтетического и аналитического учета с устаревших форм на новые: журнал-ордер №10АПК, и лицевой счет (производственный отчет) формы 83АПК. В имеющихся документах по учету затрат и выхода продукции необходимо устранение всех недостатков, все реквизиты должны быть заполнены правильно, наличие всех подписей в документах обязательно. Для этого главному бухгалтеру хозяйства необходимо усилить дисциплину бухгалтерской службы.

Для своевременного поступления документов в бухгалтерию и четкой регламентации движения документов главный бухгалтер должен разработать график документооборота.

Переход на рыночную экономику вносит коренные изменения в систему хозяйствования до минимума снижается роль органов централизованного управления, усиливаются отношения на добровольных началах между предприятиями, что существенно усиливает их влияние и внутренние потребности в информации, а следовательно, повышает роль учета, прежде всего возникает необходимость в оперативном учете, усиление его контрольных функций по выполнению договорных обязательств и своевременных платежей. Один из основных резервов в этом направлении- широкое и эффективное применение ЭВМ. Внедрение в практику бухгалтерского учета являются предпосылкой новой формы бухгалтерского учета, отличительной чертой которого является то, что формирование и хранение учетных данных осуществляется на машинных носителях, а выдача их обеспечивается по запросу пользователя в любое время.

Ей присуще наиболее прогрессивная, «безбумажная» технология обработки данных, что намного повышает эффективность учетной работы на предприятии. Применение ЭВМ обеспечивает получение итогов разных степеней без переписывания данных из одного реестра в другой. Операции по однородным признакам группируются в процессе машинной обработки информации. В результате создается возможность получения итоговой информации непосредственно на основе обработки исходных данных. Эта форма учета позволяет в результате машинной обработки получать необходимые данные по всем счетам синтетического и аналитического учета вплоть до оборотного и сальдового баланса, то есть по средствам машинной обработки информации получают все регистры бухгалтерского учета.

Переход к машинно-ориентированной форме учета по предприятиям – это важное направление совершенствования учета в колхозе «Россия».

В связи с постоянно ухудшающимся финансовым положением хозяйство не может пока перейти к этой форме учета, но на перспективу предлагаю обязательно освоить форму, так как это повышает эффективность бухгалтерской работы.

В настоящее время существует множество бухгалтерских программ: 1С-бухгалтерия, БЭСТ, Инфо-бухгалтер и другие.

Одной из наиболее распространенной и простой в освоении является программа «Инфо-бухгалтер».

Для полной автоматизации работы бухгалтерии необходимо сделать следующее:

Нужно купить в бухгалтерию колхоза «Россия» компьютер, который в настоящее время стоит около 20000 рублей, необходимо купить к компьютеру принтер для распечатки документов. Для установки компьютера на рабочий стол необходимо пригласить знающего человека и за его работу заплатить ему заработную плату.

Если в бухгалтерии бухгалтера не умеют работать на компьютере, то нужно записать их на компьютерные курсы, за курсы нужно платить. Компьютерные курсы на сегодняшний день стоят 300 рублей в месяц, срок обучения три месяца, по окончании которых выдается свидетельство.

Так же для работы необходимо купить программу, которая подходит именно для данного предприятия. Бухгалтерская программа стоит около 10000 рублей.

Таким образом для того ,чтобы бухгалтерии колхоза перейти к машинно-ориентированной форме учета необходимо затратить много средств, которых у хозяйства нет. Поэтому они не могу перейти к этой форме учета.

4. Анализ производства и себестоимости молока.

На современном этапе развития сельскохозяйственного производства технологические, экономические и социальные процессы тесно взаимосвязаны, Один и тот же фактор, будучи причиной одного явления, часто выступает следствием другого. Выявлению таких причинно – следственных связей, степени их взаимного влияния на деятельность сельскохозяйственного предприятия служит анализ. С помощью анализа в животноводстве осуществляется контроль за ходом выполнения плана производства продукции, продуктивности животных, оборота стада, выявляются причины экономий или перерасхода денежно – материальных затрат на производство.

Анализ производства молока целесообразно начать с изучения динамики его производства.

Таблица4.1Динамика валового производства молока.

| Показатели | Ед. изм. | 1997 | 1998 | 1999 | 2000 | 2001 | 2001г. в % к 1997г. |

| Поголовье коров | гол. | 400 | 400 | 400 | 400 | 350 | 88 |

| Надой молока от коровы | Кг | 3224 | 2372 | 1830 | 1774 | 1587 | 49 |

| Производство молока | цн | 12895 | 9489 | 7319 | 7097 | 5556 | 43 |

Объём валового производства молока в колхозе Россия» ежегодно сокращается. В 2001 году его произведено 5556 цн, что на 57% меньше, чем в 1997 году. Снижение производства молока в хозяйстве связано и сокращением поголовья коров и со снижением их продуктивности.

В какой степени каждый из двух факторов повлиял на снижение объёма производимой продукции отражено в таблице 4.2

Таблица 4.2

Влияние численности поголовья коров и их продуктивности на объём производства молока

| Продукция | Среднегодовое поголовье коров (гол.) | Продуктивность (кг) | Выход продукции (цн) | Отклонение | ||||||

| всего | в том числе за счёт изменения | |||||||||

| 1997г. | 2001г. | 1997г. | 2001г. | 1997г. | при поголовье 2001г. и продуктивности 1997г. | 2001г. | поголовье | продуктивность | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Молоко | 400 | 350 | 3224 | 1587 | 12895 | 11284 | 5556 | -7339 | -1611 | 5728 |

Снижение валового производства молока в 2001 году по сравнению с уровнем 1997 года составило 7339цн, в том числе за счёт сокращения численности коров – на 1611цн и за счёт снижения их продуктивности – на 5728цн. Важнейшим условием увеличения производства продукции молочного скотоводства является рост удельного веса коров в стаде.

Проанализируем сложившуюся структуру стада в колхозе «Россия»

Таблица 4.3

Структура стада

| Группа скота | 1997г. | 1998г. | 1999г. | 2000г. | 2001г. | |||||

| гол. | % | гол. | % | гол. | % | гол. | % | гол. | % | |

| Коровы | 400 | 29 | 400 | 34 | 400 | 37 | 400 | 43 | 350 | 43 |

| Нетели | 61 | 4 | 64 | 6 | 61 | 5 | 46 | 5 | 45 | 6 |

| Тёлки старше 2х лет | 268 | 20 | 219 | 19 | 193 | 18 | 160 | 17 | 51 | 6 |

| Тёлки до 2х лет | 284 | 21 | 232 | 20 | 191 | 18 | 164 | 18 | 163 | 20 |

| Бычки и кастраты всех возрастов | 358 | 26 | 248 | 21 | 235 | 22 | 159 | 17 | 201 | 25 |

| Итого | 1371 | 100 | 1163 | 100 | 1080 | 100 | 929 | 100 | 810 | 100 |

В хозяйстве наблюдается ежегодный рост удельного веса коров в стаде. Объясняется это – сокращением общей численности скота в колхозе к уровню 1997 года на 41%.

Для увеличения производства молока в колхозе «Россия» необходимо увеличить поголовье коров.

Обязательным условием создания высокопродуктивного однородного стада является правильная организация выращивания тёлок, отобранных для ремонта маточного поголовья. В структуре стада колхоза «Россия» ремонтные тёлки занимают всего лишь 6%. Низким остаётся и удельный вес нетелей – 6%, что недостаточно для своевременного пополнения стада. На каждые 100 коров необходимо иметь 25 нетелей.

Важнейшим уровнем успешного развития молочного скотоводства, роста продуктивности животных, увеличения валового производства молока является создание хорошо организованной, прочной и устойчивой кормовой базы.

Обеспеченность скота кормами является одним из определяющих факторов уровня продуктивности животных. Однако, в колхозе «Россия» продуктивность коров снижается несмотря на рост обеспеченности скота необходимым количеством кормов.

Таблица 4.4

Обеспеченность молочного стада коров кормами

| Показатели | Ед. изм. | 1997г. | 1998г. | 1999г. | 2000г. | 2001г. | 2001г в % к 1997г |

| Выделено кормов – всего | у.к.ед | 15470 | 12330 | 12515 | 15350 | 15480 | 100 |

| в т.ч. на 1 голову | у.к.ед | 38,6 | 30,8 | 31,2 | 38,4 | 44,2 | 115 |

| на 1цн молока | у.к.ед | 1,2 | 1,3 | 1,7 | 2,2 | 2,8 | 233 |

Рост обеспеченности молочного стада коров кормами по сравнению с 1997 годом на 15% не повлёк за собой увеличение продуктивности животных, что явилось главной причиной снижения эффективности и использования кормов. В 2001 году на производство 1цн молока израсходовано кормов по 2,8цн кормовой единицы, что на 133% больше, чем в 1997 году, хотя продуктивность за исследуемый период снизилась на 51%.

Увеличение производства молока может быть достигнуто или за счёт увеличения количества применяемых ресурсов, или за счёт повышения эффективности их использования. В связи с эти, важная роль отводится рациональному использованию трудовых ресурсов.

Основной экономической категорией, которая характеризует эффективность и использование трудовых ресурсов является производительность труда.

Производительность труда в молочном животноводстве определяется, главным образом, количеством живого труда, затраченного на производство 1цн молока или количеством произведённой продукции за единицу времени.

Таблица 4.5

Динамика производительности труда в молочном производстве

| Показатели | Ед. изм. | Колхоз «Россия» | 2001г в сред. по хозяйствам района | ||||

| 1997г | 1998г | 1999г | 2000г | 2001г | |||

| Производство молока | цн | 12895 | 9489 | 7319 | 7097 | 5556 | 8175 |

| Затраты труда | тыс. чел/час | 99 | 76 | 70 | 73 | 70 | 68 |

| Производства молока за 1 чел/час | кг | 13 | 12 | 10 | 9 | 8 | 12 |

| Затраты труда на 1цн молока | чел/час | 7,7 | 8,0 | 9,6 | 10,3 | 12,6 | 8,3 |

Со снижением объёма валового производства молока в хозяйстве снижается и уровень производительности труда. Так за 1 человека/час в хозяйстве произведено в 2001 году 8кг молока. Это на 39% меньше уровня 1997 года и на 33% меньше, чем в среднем по хозяйствам района.

Трудоёмкость производства 1цн молока с каждым годом растёт и в 2001 году составила 12,6 чел/часа. Это на 63% выше уровня 1997 года и на 52% выше средне районного показателя.

Низкая эффективность использования кормов и постоянное снижение уровня производительности труда в производстве молока являются основными причинами роста себестоимости производимой продукции.

Таблица 4.6

Динамика и структура себестоимости 1цн молока

| Статьи затрат | 1997г | 1998г | 1999г | 2000г | 2001г | |||||||||||

| Произведено молока | ||||||||||||||||

| 12895цн | 9489цн | 7319цн | 7097цн | 5556цн | ||||||||||||

| Всего затрат (тыс.руб) | на 1цн (руб.) | % | Всего затрат (тыс.руб.) | на 1цн (руб.) | % | Всего затрат (тыс.руб.) | на 1цн (руб.) | % | Всего затрат (тыс.руб.) | на 1цн (руб.) | % | Всего затрат (тыс.руб.) | на 1цн (руб.) | % | ||

| Оплата труда | 361 | 28 | 26 | 213 | 23 | 18 | 249 | 34 | 18 | 394 | 55 | 20 | 583 | 105 | 20 | |

| Корма | 580 | 45 | 42 | 606 | 64 | 49 | 784 | 107 | 56 | 760 | 107 | 39 | 1405 | 253 | 48 | |

| Содержание основных средств | 77 | 6 | 5 | 316 | 33 | 25 | 268 | 37 | 19 | 409 | 58 | 21 | 555 | 100 | 19 | |

| Прочие | 374 | 29 | 27 | 98 | 10 | 8 | 104 | 14 | 7 | 374 | 53 | 20 | 390 | 70 | 13 | |

| Итого: | 1392 | 108 | 100 | 1233 | 130 | 100 | 1405 | 192 | 100 | 1937 | 273 | 100 | 2933 | 528 | 100 | |

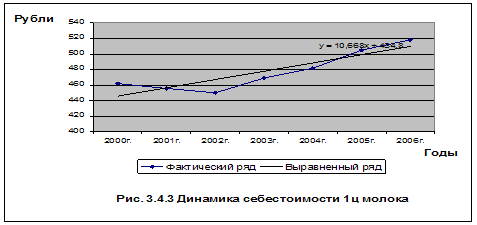

За период с 1997 по 2001 год себестоимость 1цн молока увеличилась в 4,9 раза и в 2001 году составила 528 рублей. На рост себестоимости молока существенное влияние оказали такие факторы, как существующий уровень инфляции, удорожание материально – технических ресурсов, необходимых для производства молока и сокращение валового производства молока в хозяйстве. Изменилась и структура себестоимости молока. С 42% до 48% увеличился удельный вес затрат на корма. С 26% до 20% сократился удельный вес затрат на оплату труда. Из – за неоднократной переоценки основных средств удельный вес на содержание основных средств в структуре себестоимости молока увеличился на 14%.

Быстрый рост себестоимости молока послужил причиной ухудшения экономических результатов его производства и реализации.

Таблица 4.7

Экономические результаты производства и реализации молока

| Показатели | Ед. изм. | 1997г | 1998г | 1999г | 2000г | 2001г |

| Произведено | цн | 12895 | 9489 | 7319 | 7097 | 5556 |

| Реализовано | цн | 9834 | 7194 | 6127 | 5724 | 4432 |

| Товарность | % | 76 | 76 | 84 | 81 | 80 |

| Полная себестоимость 1цн | руб. | 125 | 142 | 240 | 280 | 528 |

| Цена реализации 1цн | руб. | 101 | 107 | 310 | 337 | 371 |

| Прибыль+Убыток- 1цн | руб. | -24 | -25 | +70 | +57 | -157 |

| Прибыль+Убыток – всего | руб. | -236 | -252 | +429 | +326 | -696 |

| Рентабельность производства | % | -19 | -25 | +29 | +20 | -30 |

| Рентабельность продаж | % | -24 | -33 | +22 | +16 | -42 |

За период с 1997 по 2001 год производство молока для колхоза «Россия» было прибыльным лишь в 1999 и в 2000 годах в связи ростом цены реализации. В 2001 году наблюдается ухудшение финансовых результатов функционирования отрасли, и от производства молока хозяйство получило убыток в сумме 696 тыс. рублей и отрицательную рентабельность. Производство - 30%, рентабельность продаж - -42%.

5.Резервы увеличения производства молока и снижение его себестоимости в колхозе «Россия»

В результате проведённого анализа выяснили, что в колхозе «Россия» наблюдается устойчивая тенденция снижения валового производства молока за счёт сокращения поголовья коров и их продуктивности.

Имеющиеся в хозяйстве производственные мощности позволяют содержать 400 коров. Увеличение численности поголовья коров возможно за счёт улучшения работы по воспроизводству стада, т.е. за счёт правильной организации выращивания тёлок и ежегодного ввода в основное стадо 80 нетелей.

Таблица 5.1.

Резерв увеличения производства молока за счёт роста поголовья коров.

| Вид продукции | Поголовье коров | Продуктивность 1 коровы (кг) | Резерв увеличения производства молока (цн) | ||

| фактическое | ожидаемое | отклонение (+;-) | |||

| Молоко | 350 | 400 | +50 | 1587 | 793 |

Увеличение поголовья коров на 50 голов позволит хозяйству дополнительно получить 793 цн молока. Основными источниками роста продуктивности животных являются повышения уровня их кормления и эффективности использования кормов, сокращение яловости коров, улучшение породного состава стада, а также условий содержания.

В колхозе «Россия» ежегодно заготавливается кормов не менее 25цн кормовых единиц в расчёте на каждую условную голову скота, что обеспечивает необходимый уровень кормления животных. Но корма расходуются не эффективно. Повышение эффективности использования кормов в колхозе – ещё один резерв увеличения производства молока.

Таблица5. 2.

Резерв увеличения производства молока за счёт повышения эффективности использования кормов.

| Показатели | Ед. изм. | Молоко |

| Расход кормов на производство 1цн молока: | у.к.ед | |

| по норме | 1,2 | |

| фактически | 2,8 | |

| Перерасход кормов на 1цн молока | у.к.ед | 1,6 |

| Фактический объём производства молока | цн | 5556 |

| Перерасход кормов на весь объём производства | у.к.ед | 8890 |

| Резерв увеличения производства молока | цн | 7408 |

С учётом сложившейся ситуации исследуемому хозяйству необходимо повысить окупаемость кормов дополнительно произведенной продукции. Это позволит повысить эффективность использования кормов и увеличить производство молока на 7408 цн.

Увеличить производство молока в хозяйстве возможно за счёт улучшения породного состава стада. Всё имеющееся поголовье крупного рогатого скота в колхозе «Россия» шведской породы, но в ряде хозяйств района разводят чёрно – пёстрый скот, отличающийся более высокой молочной продуктивностью.

Разведение коров чёрно – пёстрой породы позволит хозяйству увеличить производство молока.

Таблица 5.3

Резерв увеличения производства молока за счёт улучшения породного состава стада

| Порода коров | Продуктивность 1 головы (кг) | Структура поголовья (%) | Изменение среднего уровня продуктивности | ||

| фактическое | возможное | (+;-) | |||

| Чёрно – пёстрая | 30 | - | 3 | +3 | +0,9 |

| Шведская | 16 | 100 | 97 | -3 | -0,5 |

| Всего | x | 100 | 100 | - | +0,4 |

За счёт приобретения 10 голов продуктивной чёрно – пёстрой породы коров средне годовой надой молока от 1 коровы за год возрастает на 0,4 цн, а от всего поголовья будет дополнительно получено 160 (0,4x400) цн молока.

Большие потери молока хозяйство имеет в результате яловости коров, продуктивность которых ниже на 50%.

По данным зоотехнического учёта определим резерв увеличения производства молока за счёт ликвидации яловости коров.

Таблица 5.4

Резерв увеличения производства молока за счёт ликвидации яловости коров

| Показатели | Ед. изм. | Количество |

| Поголовье яловых коров | гол. | 87 |

| Продуктивность 1 коровы | кг | 1587 |

| Снижение продуктивности яловых коров | кг | 793 |

| Резерв увеличения производства молока | цн | 690 |

Из – за 87 голов яловых коров производство молока в колхозе уменьшилось на 690 цн. Это существенный резерв увеличения производства продукции.

Росту продуктивности коров и производства молока существенно содействуют хорошие условия содержания животных, надлежащий уход, правильный режим кормления, добросовестное отношение работников к своему делу.

Важным резервом увеличения производства молока является сокращение его потерь, связанных с нарушением технологической дисциплины.

Обобщим все выявленные резервы увеличения производства молока в колхозе «Россия» в таблицу 5.5

Таблица 5. 5

Обобщение резервов увеличения производства молока

| Источник резервов | Резерв увеличения производства молока (цн) |

| Рост поголовья коров | 793 |

| Повышение эффективности и использования кормов | 7408 |

| Улучшение породного состава стада | 160 |

| Ликвидация яловости коров | 690 |

| Всего | 9051 |

| % к фактическому объёму производства молока | 163 |

Показатели таблицы 5.5 свидетельствуют о том, что колхоз «Россия» имеет большие резервы увеличения производства молока. Использование их позволит хозяйству увеличить производство молока на 63% или на 3495 цн.

Значительно улучшить финансовые результаты производства молока колхозу позволит снижение себестоимости производимой продукции. Рассчитаем снижения себестоимости молока за счёт увеличения производства.

Таблица5.6

Резерв снижения себестоимости за счёт увеличения производства молока

| Вид продукции | Резерв увеличения производства (цн) | Факт. себестоимость 1 цн (руб.) | Резерв увеличения производства в оценке по себестоимости (тыс.руб.) | Удельный вес условно постоянных затрат в структуре себестоимости (%) | Сумма затрат на дополнительную продукцию (тыс.руб.) | Резерв снижения себестоимости (тыс.руб.) |

| 1 | 2 | 3=1x2 | 4 | 5=1x2x(100-гр4):100 | 6=3-5 | |

| Молоко | 3495 | 528 | 1845 | 40 | 1107 | 738 |

Увеличение производства молока на 3495 цн позволит хозяйству снизить общую сумму себестоимости молока на 738 тыс. рублей, при этом резерв снижения себестоимости 1 цн молока составит 211 рублей (738:3495)

Учитывая тот факт, что уровень товарности молока в колхозе «Россия» составляет 80%, с увеличением производства молока на 3495 цн и увеличится и объём реализованной продукции на 2796 цн (3495 x 80%).

Уменьшив выявленный резерв снижения себестоимости 1 цн молока на возможный объём реализации определим резерв увеличения прибыли за счёт снижения себестоимости молока в хозяйстве.

Таблица 5.7

Резерв увеличения суммы прибыли за счёт снижения себестоимости молока

| Вид продукции | Резерв в снижение себестоимости 1 цн молока (руб.) | Возможный объём реализации молока (цн) | Резерв увеличения суммы прибыли (тыс.руб.) |

| Молоко | 211 | 2796 | 590 |

Таким образом, источников резервов увеличения производства молока м снижение его себестоимости позволит хозяйству сократить убыток от реализации молока на 590 тыс. рублей.

Выводы и предложения.

На основании изученных материалов о состоянии учета затрат на производство молока и проведенного анализа можно сделать следующие выводы:

В колхозе «Россия» учет затрат и выхода продукции молочного скотоводства организован в основном в соответствии с методическими рекомендациями по учету, планированию и калькулированию себестоимости продукции в сельском хозяйстве.

К недостаткам по ведению бухгалтерского учета следует отнести:

- Применение первичных документов произвольной формы и использование документов устаревшей формы;

- Отсутствие в ряде документов по учету затрат и выходу продукции молочного скотоводства всех необходимых реквизитов;

- Несвоевременное представление документов в бухгалтерию.

С целью устранения имеющихся недостатков предлагается:

- использовать типовые формы первичных документов по учету затрат и выходу продукции молочного скотоводства;

- заполнять в документах все необходимые реквизиты;

- с целью своевременной сдачи в бухгалтерию документов необходимо разработать график документооборота;

- исчислять фактическую себестоимость побочной продукции;

- аналитический учет затрат и выхода продукции молочного скотоводства вести в производственном отчете формы 83АПК;

- синтетический учет затрат и выхода продукции молочного скотоводства вести в журнале-ордере№10.

Одним из путей совершенствования бухгалтерского учета на предприятии является переход на «безбумажную» технологию обработки данных, то есть автоматизация учета. О системе обработки данных было предложено выше в пункте 3.6. «Совершенствование учета затрат и выхода продукции».

Произведенный анализ производства молока показал, что в среднем за последние 5 лет объём валового производства молока в колхозе «Россия» ежегодно сокращается. В 2001 году производство молока составило 5556 центнеров, что на 57% меньше, чем в 1997 году. На снижение валового производства молока повлияло снижение продуктивности коров.

В 2001 году на производство 1 центнера молока израсходовано кормов по 2,8 центнеров кормовой единицы, что на 133 % больше, чем в 1997 году.

За последние 5 лет наблюдается перерасход кормов на одну голову скота. Это говорит и их низком качестве и недостаточном контроле за их расходом. Условия содержания скота в хозяйстве хорошие. В колхозе «Россия» по производству молока имеются резервы его увеличения за счет:

- ликвидации яловости коров;

- доведение продуктивности животных до уровня передовой фермы;

- улучшение качества кормов.

Претворение этих мероприятий позволит на наш взгляд увеличить валовое производство молока и снизить его себестоимость.

Работу выполнила: _________________________ Козлова А.А.

Похожие работы

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... записей по счетам учета затрат на производство, Массив оборотов в разрезе корреспондирующих счетов с начала года, Массив нормативно – справочных данных по счетам учета затрат на производство, Вспомогательные массивы заготовок форм первичных документов (документограмм), Справочные массивы классификаторов технико- экономической информации, Другие массивы. Справочные массивы классификаторов ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

0 комментариев