Навигация

Резерв по гарантийному ремонту и гарантийному обслуживанию

36857

знаков

0

таблиц

0

изображений

3.4.2 Резерв по гарантийному ремонту и гарантийному обслуживанию.

Резерв по гарантийному ремонту и гарантийному обслуживанию могут создавать только те организации, которые продают товары или работы, подлежащие ремонту и обслуживанию в течение гарантийного срока.

Отчисления в резерв производятся в день реализации товаров (работ). Их размер определяют как долю фактически осуществленных организацией расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации таких товаров (работ) за предыдущие три года.

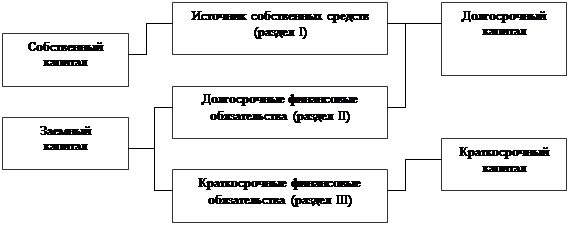

3.5 Учет займов и кредитов.

Согласно п. 32 ПБУ 15/01 организация должна отразить в учетной политике следующие данные о заемных средствах:

- о переводе долгосрочной задолженности в краткосрочную;

- о составе и порядке списания дополнительных затрат по займам;

- о способах начисления и распределения причитающихся доходов по заемным обязательствам;

- о порядке учета доходов от временного вложения заемных средств.

Задолженность по займам (кредитам) может быть либо краткосрочной, либо долгосрочной. Если по условиям договора задолженность должна быть погашена в течение 12 месяцев, она считается краткосрочной. В свою очередь срок погашения долгосрочной задолженности превышает 12 месяцев. Согласно п. 6 ПБУ 15/01 организация может перевести долгосрочную задолженность в краткосрочную в тот момент, когда по условиям договора займа (кредита) до возврата основного долга останется 365 дней.

Затраты организации, связанные с получением и использованием займов и кредитов, включают:

- проценты, причитающиеся заимодавцам и кредиторам;

- проценты, дисконт по причитающимся к оплате векселям и облигациям;

- дополнительные затраты, произведенные в связи с получением займов и кредитов (выпуском и размещением заемных обязательств);

- курсовые и суммовые разницы, образующиеся начиная с момента начисления процентов (по процентам, выплачиваемым в иностранной валюте или в рублевом эквиваленте условных единиц).

Затраты по полученным займам и кредитам относятся на расходы в том периоде, в котором они произведены. Исключение составляют затраты, которые следует включать в стоимость инвестиционных активов: основных средств, имущественных комплексов и других аналогичных активов.

Согласно п. 20 ПБУ 15/01 все дополнительные затраты, непосредственно связанные с получением займов (кредитов) и размещением заемных обязательств (например, расходы на юридические и консультационные услуги), включаются в состав операционных расходов текущего отчетного периода. В то же время указанные затраты могут предварительно учитываться как дебиторская задолженность и включаться в состав операционных расходов равномерно в течение срока погашения займа (кредита).

Рассмотрим порядок бухгалтерского учета доходов, причитающихся по заемным обязательствам. Обычно таким доходом являются проценты. Их следует начислять за каждый истекший отчетный период в соответствии с условиями договора. Это установлено п. 16 Положения по бухгалтерскому учету «Доходы организации» (ПБУ9/99).

Иногда организация, получившая заемные средства на приобретение (строительство) инвестиционных активов, может осуществить за их счет краткосрочные или долгосрочные финансовые вложения. Согласно п. 26 ПБУ 15/01 в этом случае на сумму полученных процентов следует уменьшить затраты, связанные с финансированием инвестиционного актива.

В налоговом учете организации, определяющие доходы методом начисления, признают проценты по заемным средствам не реже одного раза в квартал. Этот порядок не зависит от условий расчетов, определенных договором. Так установлено п. 6 ст. 271 Налогового кодекса Российской Федерации. При этом сумма квартального дохода рассчитывается как доля всего дохода, предусмотренного договором, которая приходится на соответствующий квартал.

ЗаключениеПодведем итоги:

Учетную политику разрабатывает бухгалтер, а утверждает руководитель.

Если способы ведения бухгалтерского учета не установлены, организация может разработать их самостоятельно.

Все дополнения утверждаются приказом руководителя. Вносить их можно в течение всего года.

Инвентаризация имущества и обязательств проводится для того, чтобы проверить, насколько достоверны данные бухгалтерского учета.

Внутренний контроль в организации может проводить ревизионная комиссия, отдел внутреннего аудита, либо конкретный работник.

Успешная работа системы внутреннего контроля во многом зависит от квалификации работников, обучения и подготовки кадров, системы найма, мотивации персонала.

К основным средствам относятся все материальные объекты, используемые больше года для целей производства продукции (выполнения работ, оказания услуг) или управления организацией, вне зависимости от их стоимости.

Выбор конкретного метода определения себестоимости списываемых в производство материалов (реализуемых товаров) зависит от специфики деятельности предприятия.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно. При этом такой выбор должен обеспечить формирование полной и достоверной информации о запасах.

Одним из наиболее распространенных оценочных резервов является резерв сомнительных долгов.

Отчисления в резерв по сомнительным долгам производятся равномерно в течение отчетного (налогового) периода и включаются в состав нереализационных расходов.

Резерв по гарантийному ремонту и гарантийному обслуживанию могут создавать только те организации, которые продают товары или работы, подлежащие ремонту и обслуживанию в течение гарантийного срока.

Задолженность по займам (кредитам) может быть либо краткосрочной, либо долгосрочной.

Использованная литература:

1. Алборов Р.А. Выбор учетной политики предприятия: Принципы и практические рекомендации. М.: 1998г.

2. Бакаев А.С., Шнейдман Л.З. Учетная политика предприятия. / М.: «Бухгалтерский учет» 2000г.

3. Козлова Е.П. Бухгалтерский учет и отражение в учетной политике затрат на производство. / Главбух №8

4. Монахова Т.Н., Еремина М.В. Учетная политика в кредитных организациях. / Налоговый вестник №6 2001г.

5. Настольная книга бухгалтера Т.1. Составитель Прудников В.М. / М.: Информ-М 1995г.

6. Обзор нормативных актов, опубликованных в первой половине августа 2000г. / Главбух №16 2000г.

7. Основы бухгалтерского учета. Под ред. Сац Б. / М.: 2001г.

8. Общий аудит. Законодательная и нормативная база, методика и приемы осуществления.

9. Под ред. Королева С. А., Крикунова А.В. \\ М.: 1996 г. Рыбчак Е.В. Учетная политика органов государственной федеральной службы занятости населения/Налоговый вестник №7 2000г.

Похожие работы

... от реализации продукции (РТ П) и снижение ее себестоимости (Р↓C). ГЛАВА 3. УЧЕТ АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ОАО «Фриз» 3.1. Характеристика ОАО “ Фриз “ Открытое акционерное общество “ Фриз “ зарегистрировано и начало свою деятельность в 1997 году. Предприятие является самостоятельным хозяйственным субъектом, не являясь подразделением более крупного предприятия или ...

... и процентных разниц. В процессе анализа себестоимость продукции широко используются также приемы сравнения и детализация показателей. 3.2 Анализ общей суммы затрат ФГУ предприятия «Водоканал» Анализ общей суммы затрат предприятия на услуги водоснабжения и водоотведения, показал отклонения фактических затрат от планового показателя (табл.12, 13). Водоснабжение. Подъём воды: Наибольшее ...

... один вид операций – передача предприятию в хозяйственное ведение от собственника имущества. Поступление имущества за счет собственных средств отражается в бухгалтерском учете предприятия следующими проводками Дебет 08.4 «Приобретение объектов основных средств» Кредит 60 «Расчеты с поставщиками и подрядчиками» Дебет 08.4«Приобретение объектов основных средств» Кредит 71.1 «Расчеты с ...

... " с конца 2001 г. по конец 2002 г. можно охарактеризовать как предприятие II класса, демонстрирующее некоторую степень риска задолженности, но еще не рассматриваемое как рискованное. 3. Разработка мероприятий по повышению эффективности экономической деятельности ООО "Хозпродторг" Проведенный анализ финансового состояния ООО "Хозпродторг" позволил выявить проблемы в его деятельности. Все ...

0 комментариев