Навигация

МЕТОДИКА ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

65893

знака

9

таблиц

0

изображений

3.1. МЕТОДИКА ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Финансовая устойчивость предприятия – это независимость его в финансовом отношении и соответствие состояние активов и пассивов компании задачам финансово-хозяйственной деятельности.

В российской практике обобщающим показателем финансовой устойчивости компании является излишек или недостаток средств для формирования запасов и затрат, получаемый в виде разницы величины источников средств и величины запасов и затрат. Это по сути дела абсолютная оценка финансовой устойчивости. [12, с.16]

Соотношение стоимости запасов и величин собственных и заемных источников их формирования – один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации. [12, с.155]

В экономической литературе даются разные подходы к анализу финансовой устойчивости. Рассмотрим методику Шеремета А.Д. и Сайфулина Р.С., рекомендующую для оценки финансовой устойчивости определять трехкомпонентный показатель типа финансовой ситуации.

Для расчета этого показателя сопоставляется общая величина запасов и затрат предприятия и источники средств для их формирования*:

ЗЗ = З + НДС = стр.210 (ф.1) + стр.220 (ф.1), (1)

где ЗЗ – величина запасов и затрат;

З – запасы (строка 210 форма1);

НДС – налог на добавленную стоимость по приобретенным ценностям (стр.220 ф.1).

При этом используется различная степень охвата отдельных видов источников, а именно:

1) Наличие собственных оборотных средств, равное разнице величины источников собственных средств (собственного капитала) и величины внеоборотных активов.

СОС = СС- ВА – У = стр.490- стр.190 –(стр.390), (2)

где СОС – собственные оборотные средства;

СС – величина источников собственного капитала;

ВА – величина внеоборотных активов;

У – убытки.

2) Многие специалисты при расчете собственных оборотных средств вместо собственных источников берут перманентный капитал: наличие собственных оборотных средств и долгосрочных заемных источников формирования запасов и затрат, то есть с учетом долгосрочных кредитов и заемных средств.

ПК=(СС+ДЗС)–ВА–(У)=(стр.490+стр.590)-стр.190-(стр.390), (3)

где ПК – перманентный капитал;

ДЗС – долгосрочные заемные средства.

3) Общая величина основных источников формирования запасов и затрат, то есть наличие собственных оборотных средств, долгосрочных кредитов и заемных средств, краткосрочных кредитов и заемных средств, то есть все источники, которые возможны.

ВИ=(СС+ДЗС+КЗС)-ВА-У=(стр.490+стр.590+стр.610) –

- стр.190-(стр.390), (4)

где ВИ – все источники;

КЗС – краткосрочные заемные средства.

Как отмечают авторы [12, с.56], к сумме краткосрочных кредитов и заемных средств не присоединяются ссуды, не погашенные в срок.

Показатель общей величины основных источников формирования запасов и затрат является приближенным, так как часть краткосрочных кредитов выдается под товары отгруженные (то есть они не предназначены для формирования запасов и затрат), а для покрытия запасов и затрат привлекается часть кредиторской задолженности, зачтенной банком при кредитовании. [12, с.57]

Несмотря на эти недостатки, показатель общей величины основных источников формирования запасов и затрат дает существенный ориентир для определения степени финансовой устойчивости.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1) Излишек или недостаток собственных оборотных средств:

ФСОС= СОС – ЗЗ, (5)

где ФСОС – излишек или недостаток собственных оборотных средств.

2) Излишек или недостаток перманентного капитала:

ФПК = ПК-ЗЗ, (6)

где ФПК – излишек или недостаток перманентного капитала.

3) Излишек или недостаток всех источников (показатель финансово – эксплуатационной потребности):

ФВИ = ВИ – ЗЗ, (7)

где ФПК – излишек или недостаток всех источников.

С помощью этих показателей определяется трехмерный (трехкомпонентный) показатель типа финансового состояния, то есть

1, если Ф>0,

S(Ф) = (8)

0, если Ф<0.

Вычисление трёх показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния, если

S = {1, 1, 1} (9)

При абсолютной финансовой устойчивости предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. [11, с.74] В российской практике такая финансовая устойчивость встречается крайне редко, представляет собой крайний тип финансовой устойчивости.

2) Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, то есть

S = {0, 1, 1} (10)

Это соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты. [11, с.74]

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов, то есть

S = {0, 0, 1} (11)

Пределом финансовой неустойчивости является кризисное состояние предприятия. Оно проявляется в том, что наряду с нехваткой «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность. [11, с.74]

Профессор А.Д. Шеремет и Р.С. Сайфулин [12, с.59] отмечают, что финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат).

Если указанные условия не выполняются, то финансовая неустойчивость является ненормальной и отражает тенденцию к существенному ухудшению финансового состояния.

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы, то есть:

S = {0, 0, 0} (12)

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат. [5, с.57]

Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором – величина запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний (ситуации 3 и 4) будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов.

Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы. Снижения уровня запасов происходит в результате планирования остатков запасов, а также реализации неиспользованных товарно-материальных ценностей. Углубленный анализ состояния запасов выступает в качестве составной части внутреннего анализа финансового состояния, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и требующей данных аналитического учета. [12, с.157]

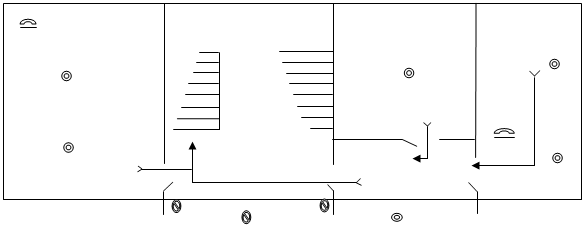

Последовательность проведения практического анализа финансовой устойчивости предприятия (организации) представлена на рис.1.

Внеоборотные активы (раздел 1 актива) | Собственные и приравненные к ним средства (разделы 4 и 5 пассива) |

![]()

![]()

![]()

![]()

| Норматив собственных оборотных средств или плановый процент покрытия финансово-эксплуатационной потребности в оборотных активах | Показатель 1 Собственные оборотные средства |

![]()

![]()

![]()

![]()

| Показатель 2 Излишек (+) или недостаток (-) собственных средств | Кредиты банков под товарно-материальные ценности с учетом кредитов под товары отгруженные и части кредиторской задолженности, зачтенной банком при кредитовании |

![]()

![]()

![]()

![]()

|

| Всего средств для формирования запасов |

![]()

![]()

| Иммобилизация оборотных средств | Показатель 3 Излишек (+) или недостаток (-) средств для формирования запасов |

![]()

![]()

![]()

![]()

|

| Излишек | Показатель 4 Излишек (+) или недостаток (-) средств с учетом иммобилизации |

![]()

![]()

![]()

| Показатель 5 Источники, ослабляющие финансовую напряженность | Показатель 6 Величина неплатежей |

Рис. 1. Схема анализа показателей финансовой устойчивости предприятия

Похожие работы

... членом. Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в процессе проведения аудита. 1.4. Методология финансового анализа в аудите Информация, собранная и проанализированная аудитором в ходе проверки, служит обоснованием выводов аудитора и называется аудиторскими доказательствами. Для сбора доказательств аудитором ...

... показателей: изменение одних показателей может быть следствием изменения других. Например, снижение рентабельности часто связано с ухудшением оборачиваемости активов. В зависимости от поставленных целей финансовый анализ состояния предприятия может быть дополнен другими исследованиями (маркетинговыми, технологическими). Основные методы анализа: · горизонтальный (продольный) или анализ ...

... проверки. Финансовые оценки бухгалтерских отчетов в сжатом и концентрированном виде нужны аудитору как ориентиры. Они выполняют роль подсказки для выбора правильного решения в процессе аудиторской деятельности. Осведомленность аудитора вследствие проведенного финансового анализа придает ему уверенность в своих действиях, помогает правильно спланировать проверку, выявить слабые места в системе ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

0 комментариев