Возвращены арендодателю основные средства (К 0.01, Д – 2 млн. руб.)

Проблемы автоматизации бухгалтерского учета

Выбор системы автоматизации бухгалтерского учета

Комплексная автоматизация бухгалтерского учета

Организация открытого или закрытого тендера это практически то же самое, что и предыдущий вариант

Общие сведения о корпорации и ее программных продуктах

Начисление заработной платы

Управление реализацией товаров и услуг

Электронные расчеты с банком

< Ер - Ен < 0,06 = 2 баллам

Навигация

Возвращены арендодателю основные средства (К 0.01, Д – 2 млн. руб.)

Экономическая оценка использования новых информационных технологий в бухгалтерском учете

146457

знаков

13

таблиц

13

изображений

2. Возвращены арендодателю основные средства (К 0.01, Д – 2 млн. руб.).

Тщательный анализ финансовой отчетности дает достаточно полное представление о финансовом положении предприятия.

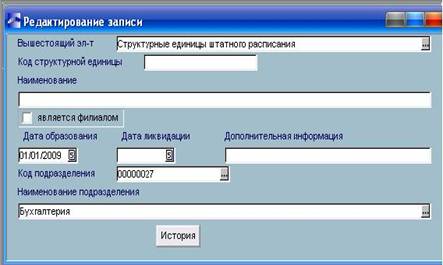

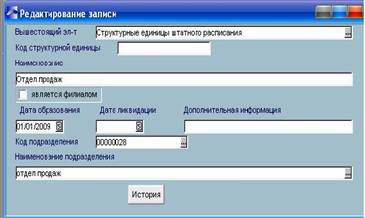

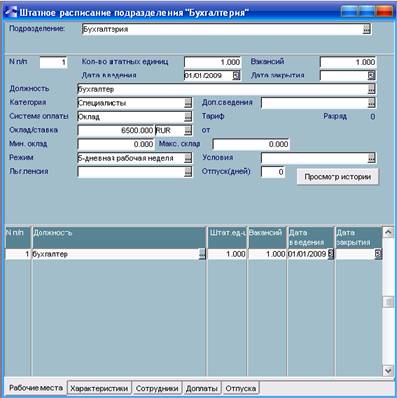

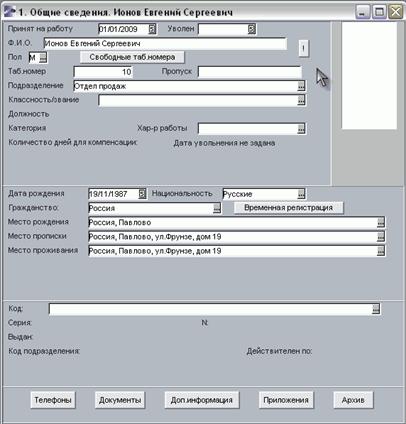

Основу информационного обеспечения задач по учету труда и заработной платы составляют массивы переменной и постоянной информации по учету труда и заработной платы. Массивы переменной информации – первичные документы, отражающие расход заработной платы (начисление); массивы постоянной информации – нормативно – справочное хозяйство, как всей системы бухгалтерского учета, так и раздела учета труда и заработной платы; эта часть входной информации находится в «памяти» ЭВМ.

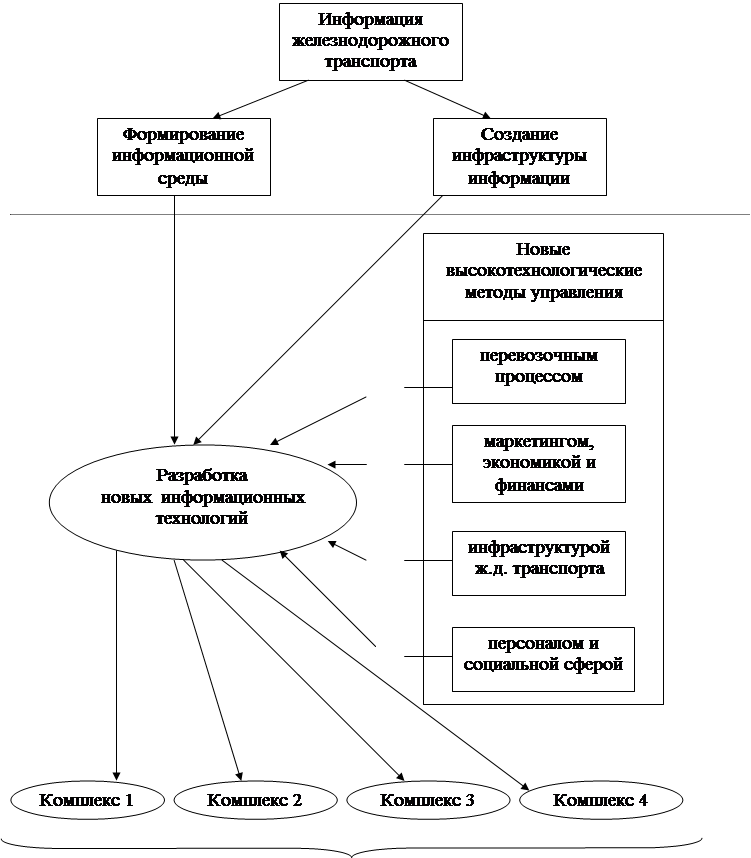

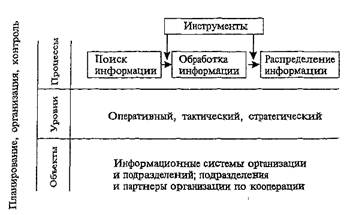

Процесс информатизации железнодорожного транспорта реализуется в виде двухуровневой структуры, которая в укрупненном виде представлена на рис.1.5.

Обеспечивающий

уровень

Прикладной

уровень

1

2

3

4

Комплексы информационных технологий

Рис.1.5. Структура информатизации железнодорожного транспорта

Первый (обеспечивающий) уровень создает основу для информационных технологий и состоит из информационной среды и инфраструктуры информатизации. Информационная среда, которая служит для обеспечения функционирования новых информационных технологий, предусматривает создание системы баз данных и баз знаний, а также системы архивирования информации. Основные усилия при создании инфраструктуры должны быть направлены на формирование развитой телекоммуникационной среды, системы сбора первичной информации, типовых программно-технических комплексов для основных структурных подразделений железнодорожного транспорта.

Второй (прикладной) Уровень предназначен для разработки информационных технологий, объединяющих новые методы управления железнодорожным транспортом, информационную среду и инфраструктуру. Набор технологий, обеспечивающих оптимальную реализацию одной из глобальных функций управления железнодорожным транспортом назван комплексом информационных технологий.

Комплекс 1: диспетчерское управление движением поездов на полигоне, управление безопасностью перевозочного процесса, управление грузовой работой, управление пассажирскими перевозками, управление вагонным и локомотивным парком.

Комплекс 2: управление бухучетом и статистикой, управление экономическими процессами, управление развитием отрасли, управление финансовой деятельностью, управление эксплуатационными расходами, управление маркетинговой деятельностью.

Комплекс 3: управление эксплуатационной работой хозяйств, управление МТС, управление ж. д. промышленностью, управление ремонтами и восстановительными работами, управление прогнозированием развития.

Комплекс 4: управление учебными заведениями, управление персоналом, управление рабочим снабжением, управление здравоохранением, управление жилищно-коммунальным хозяйством, управление научно- технической информацией.

Содержанием бухгалтерского учета в условиях автоматизированной системы управления является познание и изучение результатов проявления действия законов экономики в сфере производственно- хозяйственной и финансовой деятельности отдельных предприятий, организаций и их объединений (отделений дорог, железных дорог).

Познание и изучение производственно- хозяйственной и финансовой деятельности предприятий и организаций обеспечивается с помощью научно- обоснованных методов и приемов. Результаты познания и изучения объекта автоматизированной системы бухгалтерского учета, т. е. производственно- хозяйственной и финансовой деятельности, будут тем более эффективными, чем совершеннее и эффективнее организация, методы и технические средства, на которые опирается бухгалтерский учет в своей деятельности.

В связи с трудоемкостью работы бухгалтера представляется целесообразным автоматизировать бухгалтерский учет. Использование компьютера в бухгалтерском учете позволяет значительно перераспределить нагрузку работников, освободив их от рутины оформления документации и высвободив время для аналитической работы по улучшению финансового состояния организации. Наибольшая нагрузка в бухгалтерии по оформлению документации приходится на первичные документы, которые должны заполняться правильно, без ошибок и полностью соответствовать типовым первичным документам. С помощью программных приложений DOS – текстовых редакторов, например LEXICON, табличных процессоров, например SuperCalc, и СУБД (система управления базами данных), например FoxPro, можно решить проблему правильного и безошибочного заполнения форм первичной документации. При этом предпочтение следует отдать приложениям, позволяющим помимо правильного оформления также накапливать сведения о реквизитах первичных документов – сведения о покупателях, поставщиках, плательщиках. Естественно такие приложения создаются в СУБД, и это справедливо, так как первичная документация – это постоянно действующая документация.

Автоматизация учетных процессов является объективной необходимостью и представляет собой дальнейшее совершенствование организации и формы бухгалтерского учета на базе новейших технических средств.

Похожие работы

... отчетов могут трансформироваться в программы Word, Excel, а также быть представлены в виде графиков и диаграмм. 1.3 Особенности использования электронно-вычислительной техники в учете Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная ...

... изучают накопленный до них опыт и успешно используют его в своих разработках. Программные продукты по автоматизации бухгалтерского учета сегодня широко востребованы как на малых, так и на крупных предприятиях РБ. Интерес к ним возрастает с каждым днем. В условиях рыночной экономики, жесткой конкуренции для достижения успехов просто необходимо использование передовых технологий. Автоматизированные ...

... не всегда можно выразить в цифрах, и определяется она обычно целым комплексом организационно-технических решений и субъективных обстоятельств. 3. Проект внедрения компьютерной системы управления гостиничным предприятием на примере гостиницы «Александровский сад» 3.1 Общая характеристика гостиницы «Александровский сад» Гостиничный комплекс "Александровский сад" открылся в Нижнем Новгороде ...

... функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с ...

0 комментариев