Возвращены арендодателю основные средства (К 0.01, Д – 2 млн. руб.)

Проблемы автоматизации бухгалтерского учета

Выбор системы автоматизации бухгалтерского учета

Комплексная автоматизация бухгалтерского учета

Организация открытого или закрытого тендера это практически то же самое, что и предыдущий вариант

Общие сведения о корпорации и ее программных продуктах

Начисление заработной платы

Управление реализацией товаров и услуг

Электронные расчеты с банком

< Ер - Ен < 0,06 = 2 баллам

Навигация

Проблемы автоматизации бухгалтерского учета

Экономическая оценка использования новых информационных технологий в бухгалтерском учете

146457

знаков

13

таблиц

13

изображений

1.3. Проблемы автоматизации бухгалтерского учета

Наиболее эффективной организационной формой использования ПЭВМ является создание на их базе автоматизированных рабочих мест (АРМ) бухгалтеров, экономистов, плановиков и т. д.

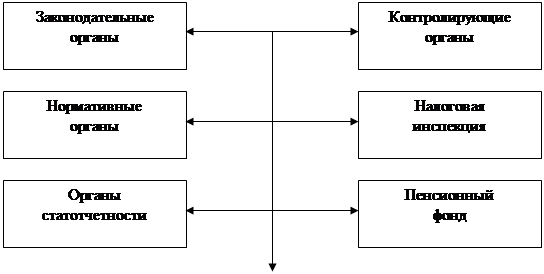

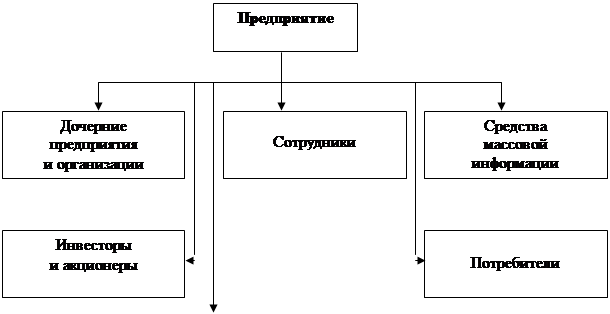

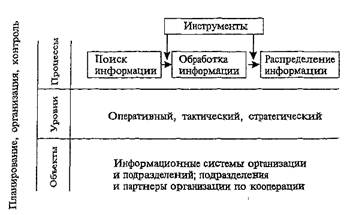

Современное предприятие обладает значительным числом финансовых потоков (рис.1.5). Преобладание бумажных документов, многогранность финансовых контрактов, требование ускоренных расчетов, внимание к управленческому учету диктуют пристальное внимание практиков к автоматизации бухгалтерской деятельности. Сегодня бухгалтеры в основном научились пользоваться компьютером, но это вовсе не означает переход на новые информационные технологии.

Переход от традиционного учета к компьютерному предполагает наведение порядка в бухгалтерском учете и, прежде всего в плане счетов, системе бухгалтерских проводок, отчетности. Следовательно, автоматизация влечет за собой более четкую работу всех служб, не подавляя, а, наоборот, усиливая человеческий фактор.

Наиболее распространенные на рынке бухгалтерские системы не только декларируют, но и предоставляют такие возможности, как:

· простота, удобство и гибкость в их освоении и использовании;

· широта применения, как для малых предприятий, так и для корпоративных структур;

· понятное и емкое представление информации;

· настройка и изменяющееся законодательство, включая налоговое, и особенности учета конкретного предприятия;

· большой набор типовых операций и форм отчетности;

· значительные аналитические возможности, зачастую с графическим представлением информации.

Все это, вместе взятое, определяет существенное увеличение скорости и комфортности работы бухгалтера.

Рассматривая основные функции типовой бухгалтерской системы, следует отметить, что для нее характерны:

· учет любых финансово – хозяйственных операций, включая валютные, с автоматическим пересчетом курсовой разницы;

· полноценный учет по счетам, субсчетам и аналитическим кодам для контрагентов;

· возможность настройки системы на учетную политику различных предприятий, включая настройку формы баланса, создание и редактирование отчетных форм (шаблонов);

· автоматический подсчет развернутого и свернутого сальдо, оборотов, составление журналов – ордеров, Главной книги, баланса и других произвольных отчетных форм;

· создание, печать и хранение электронных копий первичных банковских и кассовых документов;

· различные типы печати для получения твердой (бумажной) копии отчетов;

· возможность формирования отчетных форм для проведения финансового анализа предприятия по данным бухгалтерского учета и др.

При работе с автоматизированной бухгалтерской системой появляется возможность:

· быстро подготовить все квартальные и годовые отчеты в налоговую инспекцию, в различные фонды и органы Госкомстата;

· рассчитывать зарплату;

· вести учет основных средств;

· анализировать финансовую деятельность.

| |||||

| |||||

| |||||

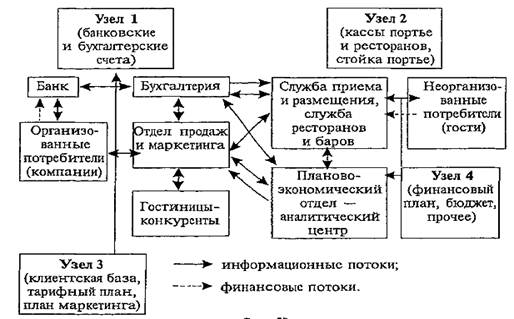

Рис. 1.6. Потоки информационного взаимодействия на предприятии по

финансовым вопросам

При автоматизации бухгалтерского учета возникают некоторые проблемы. Мало просто выбрать хорошую программу. Автоматизация – достаточно длительный и сложный процесс.

Создать программу, которая была бы одинаково пригодна всем пользователям, практически невозможно. Условия, в которых работают программы, и требования к ним непрерывно меняются. Например, изменилось законодательство, и программа, которая устраивала, уже не в полной мере отвечает предъявляемым к ней требованиям. Приходится обращаться к разработчикам с просьбой об изменениях.

Следующая по степени сложности проблема это выбор техники. У разработчика программного продукта есть свои минимальные требования к той технике, на которой будет работать его программа. Покупая технику нужно смотреть вперед. При современных темпах развития программных продуктов быстро растут и требования к компьютеру, на котором предполагается работать. Поэтому выбирать технику надо с запасом. При повышении квалификации сотрудников бухгалтерии появиться желание поставить на компьютер еще какие – то программные средства, помогающие в работе: различные текстовые редакторы и пр., что тоже требует машин высокого класса. Одним словом, чтобы техника работала долго и отвечала всем требованиям, нужно приобретать компьютеры, имеющие резерв мощности.

Иногда, в силу объективных причин, бывает, что компьютеры ставят не на каждом рабочем столе, а в каком – то определенном месте. Сотрудники бухгалтерии ими пользуются по очереди. Если для ведения самой бухгалтерии такой вариант еще как-то приемлем, то для расчета зарплаты совсем неудобен. Приходится вести на бумаге лицевые счета, клеить талончики.

Для больших бухгалтерий требуется объединение всех баз данных, которые ведутся на различных рабочих местах, в единое поле для того, чтобы в любой момент можно было видеть общую картину финансового состояния предприятия, получать итоговые отчеты. Одна из форм этого объединения – сбор данных на дискеты и объединение их в главном компьютере. В этих случаях по разным причинам возможны искажения информации. Сетевой же вариант системы позволяет работать в одном информационном поле всем сотрудникам одновременно. Вся информация сразу собирается в одном месте, что позволяет в любое время получать отчеты всех видов.

Итак, решение вопроса об автоматизации бухгалтерского учета – это нечто большее, чем покупка программы. По сути дела разрабатывается целый проект автоматизации. Это сложный комплекс мер, которые должны быть тщательно продуманы с самого начала. Если потеряется какая–то часть технологии, то ее отсутствие в дальнейшем приведет к печальным последствиям и дополнительным затратам.

Поэтому лучше всего, с того самого момента, как появилась мысль об автоматизации, обратиться в фирму, которая специализируется на разработке и внедрении систем финансово – хозяйственной деятельности.

Для того чтобы правильно выбрать систему автоматизации бухгалтерского учета, удовлетворяющую всем запросам предприятия, надо четко представлять систему ведения бухгалтерского учета на предприятии, тщательно изучить рынок предлагаемых программных продуктов.

Похожие работы

... отчетов могут трансформироваться в программы Word, Excel, а также быть представлены в виде графиков и диаграмм. 1.3 Особенности использования электронно-вычислительной техники в учете Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная ...

... изучают накопленный до них опыт и успешно используют его в своих разработках. Программные продукты по автоматизации бухгалтерского учета сегодня широко востребованы как на малых, так и на крупных предприятиях РБ. Интерес к ним возрастает с каждым днем. В условиях рыночной экономики, жесткой конкуренции для достижения успехов просто необходимо использование передовых технологий. Автоматизированные ...

... не всегда можно выразить в цифрах, и определяется она обычно целым комплексом организационно-технических решений и субъективных обстоятельств. 3. Проект внедрения компьютерной системы управления гостиничным предприятием на примере гостиницы «Александровский сад» 3.1 Общая характеристика гостиницы «Александровский сад» Гостиничный комплекс "Александровский сад" открылся в Нижнем Новгороде ...

... функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с ...

0 комментариев