Возвращены арендодателю основные средства (К 0.01, Д – 2 млн. руб.)

Проблемы автоматизации бухгалтерского учета

Выбор системы автоматизации бухгалтерского учета

Комплексная автоматизация бухгалтерского учета

Организация открытого или закрытого тендера это практически то же самое, что и предыдущий вариант

Общие сведения о корпорации и ее программных продуктах

Начисление заработной платы

Управление реализацией товаров и услуг

Электронные расчеты с банком

< Ер - Ен < 0,06 = 2 баллам

Навигация

Комплексная автоматизация бухгалтерского учета

Экономическая оценка использования новых информационных технологий в бухгалтерском учете

146457

знаков

13

таблиц

13

изображений

2.2. Комплексная автоматизация бухгалтерского учета

Развитие функциональных возможностей бухгалтерских программ породило спрос на системы с расширенными возможностями. То, что несколько лет назад казалось труднореализуемым для массового пользователя, а для крупных предприятий недостаточно функциональным из-за проблем, связанных с адаптацией под быстротекущую российскую действительность, сегодня не кажется несбыточной мечтой.

С одной стороны, зарубежные фирмы предлагают сегодня на российском рынке самые современные, построенные на новой технологической основе комплексные решения для крупных предприятий (SAP, BAAN, CA и др.), с другой – российские разработчики лучше представляют отечественную специфику. Короче говоря, современный рынок комплексных решений для управления предприятием интенсивно развивается.

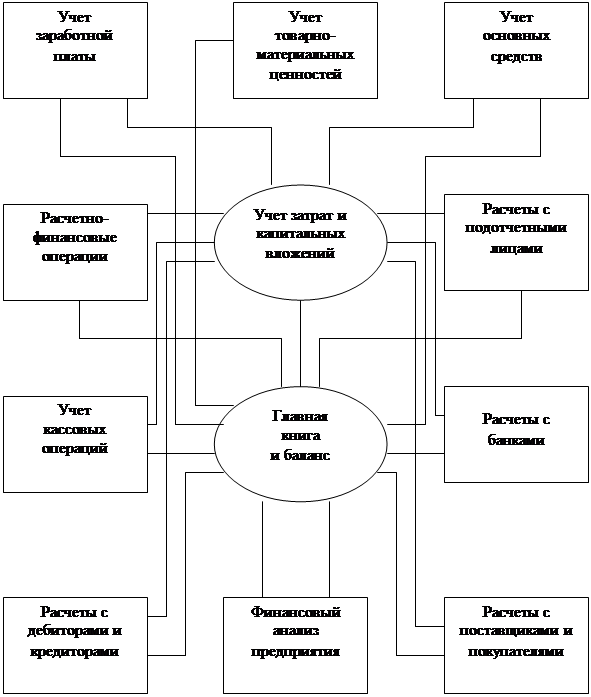

Российские фирмы прежде всего уделяют внимание формированию комплексных бухгалтерских систем с развитыми аналитическими возможностями. Комплексные решения охватывают все участки учета и формируются, как правило, по модульному типу (рис.2.1). При поставке конкретному пользователю возможна настройка на потребности заказчика. При этом модули, за исключением ядра системы, могут поставляться и эксплуатироваться в различных конфигурациях.

Благодаря наличию метабазы данных достигаются гибкость и настраиваемость решений на конкретные применения. Все это позволяет быстро менять структуру и функции конкретного приложения в условиях меняющейся среды. Как правило, возможны модификации сценариев диалога, переориентация «горячих клавиш», настройка выходных форм и схем расчета с использованием генераторов отчетов.

Потенциальной особенностью таких систем является также включение в них модулей финансового анализа предприятия и его партнеров, а также планирования и анализа инвестиционных проектов.

Рис. 2.1. Типовая структура комплексной бухгалтерской системы

Типовая автономная система складского учета на предприятиях и в организациях, не занятых непосредственно промышленным производством, предназначена для бухгалтерского и номинального учета товарно-материальных ценностей. Она обеспечивает составление и печать счетов и накладных в одной или двух валютах; формирует ведомости по остаткам и движению материальных ценностей за любой период в количественном и стоимостном выражении; поддерживает альтернативные методы учета ценностей в зависимости от условий учета и переоценки.

Основными функциями типовой системы являются:

· настройка на используемый метод учета;

· составление, печать и хранение копий счетов, расходных, приходных и внутренних накладных, актов списания;

· подсчет остатков на любую дату и оборотов за любой период; составление ведомости движения товарно-материальных ценностей (ТМЦ) и учетных карточек по объектам учета;

· получение информации по взаиморасчетам с партнерами, в том числе в валюте;

· иерархический кодификатор ТМЦ, ведение аналитики по контрагентам, материально-ответственным лицам, складам;

· возможность внесения изменений в данные ранее обработанных периодов в текущем и предшествующем годах;

· создание при регистрации операций документов бухгалтерских проводок, включая валютные, и обеспечение автоматической передачи данных в бухгалтерскую систему.

Учет в условиях производства имеет много общего, но более сложная организационная структура требует комплексирования решений, наличия единого информационного пространства и ряда других факторов.

Автоматизация расчета получки на крупных социалистических предприятиях считалась одним из основных достижений автоматизации управления. При этом предусматривался учет различных тарифов, отраслевых, территориальных и льготных коэффициентов и надбавок, расчет отпусков и больничных листов, формирование расчетных ведомостей и сводных данных для учета в Главной книге. Это была одна из первых задач, решение которой было адаптировано для персональных компьютеров.

Переход от «получки» к зарплате не был безболезненным. Появились новые виды трудовых взаимоотношений, начиная от массового совместительства и заканчивая временными трудовыми коллективами. Появилась оплата нетрадиционными способами, связанными с «оптимизацией» налогообложения.

Помимо автономных систем расчета заработной платы появилось много систем, в которых подсистема расчета зарплаты встроена в бухгалтерскую систему или поставляется как отдельный АРМ в наборе решений.

Типовая система предназначена для расчета заработной платы и оформления необходимой документации на предприятиях любой формы собственности. Предусматривается составление и печать расчетных листков, расчетно-платежных ведомостей, расходных ордеров, налоговых карточек, карточек депонентов и других документов.

Система обеспечивает учет труда при повременной и сдельной оплате, расчет подоходного налога в соответствии с законодательством, учет кредитов для сотрудников. Она, как правило, совместима с бухгалтерской и кадровой системами.

Основными функциями типовой системы являются:

· учет труда при повременной и сдельной оплате, оформление табелей, индивидуальных и бригадных нарядов;

· расчет начислений: по окладу, сдельной и повременной оплате, расчет надбавок, премий, больничных, отпускных и других видов начислений;

· формирование и печать расчетных листков сотрудников, составление документов по авансу и зарплате: платежных ведомостей, расходных ордеров, платежных поручений по перечислениям на счета сотрудников в банках, депонирование зарплаты и тому подобные операции;

· регистрация произведенных выплат на основе первичных документов и автоматическое формирование соответствующих бухгалтерских проводок;

· составление расчетных ведомостей, сводов начислений и удержаний по сотрудникам, подразделениям и организации в целом;

· формирование типовых справок: о доходах, налоговой карточки, сведений о расчетах по кредитам и ссудам по каждому сотруднику.

Среди новшеств можно отметить расчеты с различными видами оплаты (в двух валютах, с использованием депозитов, страхования и пр.). Особенности расчета проявляются и в связи с новыми услугами банков, в том числе услугами по перечислению на банковский счет, с использованием дебетовых, а потенциально – и кредитных пластиковых карточек.

При определении заработной платы для временных творческих коллективов в основе расчета лежат договоры подряда. В этом случае ведется система договоров, в том числе поэтапных, учет членов трудовых коллективов и их льгот по налогообложению либо непосредственно, либо через кадровую систему, а также документальный контроль исполнения договоров.

Экономическая ситуация сегодня заставляет руководителя быть более осмотрительным в выборе финансово-экономического программного обеспечения для предприятия.

Рассмотрим первый и основной этап – выбор программного продукта. Для этого необходимо определить цель приобретения программы. При этом предприятие может вести себя по-разному. Наиболее распространенные варианты:

1. Предприятие самостоятельно пытается понять, что ему нужно. Вариант обычно бесперспективный по причине отсутствия необходимой квалификации. Кроме того, задачи, какие должна решать программная система, рассматриваются чаще всего с позиции сиюминутной необходимости без должной многосторонней оценки.

2. Для решения проблемы привлекается консалтинговая фирма, некий буфер между разработчиком и заказчиком. Однако она не несет ответственности за результат. Даже самое хорошее заключение не гарантирует, что система, выбранная на его основе, будет полностью работоспособна в конкретных условиях. Дело в том, что программы такого класса отличаются от прочего промышленного оборудования слишком большим количеством существенных характеристик качества и функциональности.

Похожие работы

... отчетов могут трансформироваться в программы Word, Excel, а также быть представлены в виде графиков и диаграмм. 1.3 Особенности использования электронно-вычислительной техники в учете Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная ...

... изучают накопленный до них опыт и успешно используют его в своих разработках. Программные продукты по автоматизации бухгалтерского учета сегодня широко востребованы как на малых, так и на крупных предприятиях РБ. Интерес к ним возрастает с каждым днем. В условиях рыночной экономики, жесткой конкуренции для достижения успехов просто необходимо использование передовых технологий. Автоматизированные ...

... не всегда можно выразить в цифрах, и определяется она обычно целым комплексом организационно-технических решений и субъективных обстоятельств. 3. Проект внедрения компьютерной системы управления гостиничным предприятием на примере гостиницы «Александровский сад» 3.1 Общая характеристика гостиницы «Александровский сад» Гостиничный комплекс "Александровский сад" открылся в Нижнем Новгороде ...

... функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с ...

0 комментариев