Банківське обслуговування – основна функція НБУ

Обслуговування внутрішнього державного боргу

Обслуговування державного зовнішнього боргу

Касове виконання державного бюджету

Національний банк і банківська система України

Роль національного банку у зовнішньоекономічній діяльності України

Національний банк і реформування української економіки

Виконання держбюджету

Обслуговування внутрішнього державного боргу

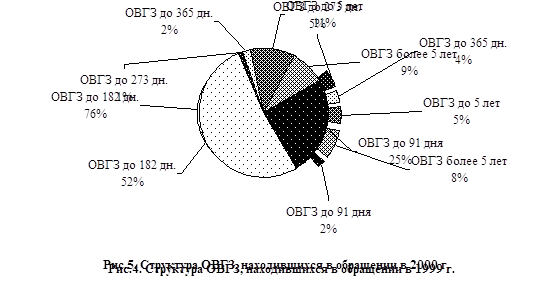

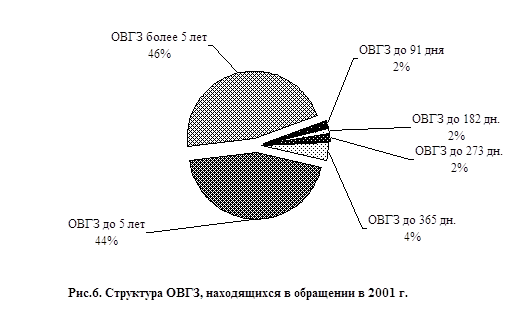

Обслуговування зовнішнього державного боргу

Кредитування уряду

Банківське обслуговування уряду

Навигация

Банківське обслуговування – основна функція НБУ

НБУ-финансовый агент правительства

257695

знаков

15

таблиц

6

изображений

1.1. Банківське обслуговування – основна функція НБУ

Центральні банки, виступаючи у ролі банкіра уряду, тісно взаємодіють з фінансовими органами. Вони співпрацюють як при вирішенні загальних питань монетарної і фіскальної політики, так і під час повсякденного виконання фінансових операцій.

Центральні банки відіграють помітну роль у касовому виконанні державного бюджету. Суть касового виконання бюджету полягає в організації надходження грошових коштів до бюджету (податки, збори, виторг від реалізації державних цінних паперів) і видачі бюджетних коштів у процесі виконання бюджету. Центральний банк, як правило, веде рахунок Міністерства фінансів (казначейства) і забезпечує таким чином розрахунково-касове обслуговування уряду, що дає змогу, у свою чергу, уряду, враховуючи особливий статус банку, мінімізувати ризики, пов'язані з банківським обслуговуванням.

У процесі касового виконання бюджету кошти списуються з рахунків платників податків, покупців державних цінних паперів, що відкриті в комерційних банках, і зараховуються на рахунок міністерства фінансів (казначейства), відкритий у центральному банку. У результаті збільшуються депозити уряду і зменшується грошова база. Коли уряд фінансує державні витрати, то процес розвивається у зворотному порядку. Наприклад, при оплаті устаткування для державного медичного центру кошти списуються з рахунка Міністерства фінансів (казначейства) і зараховуються на рахунки постачальників устаткування, відкриті в комерційних банках. Депозити уряду зменшуються, а банківські резерви і відповідно грошова база зростають.

В окремих країнах кошти державного бюджету зберігаються не тільки у центральному банку, а й у комерційних банках. Наприклад, у США кошти, які Казначейство отримує від податкових надходжень, і виторг від продажу державних цінних паперів зберігаються на спеціально відкритих урядових рахунках у найбільших комерційних банках (так звані «податкові і позичкові рахунки»). Поточні платежі Казначейства, зокрема оплата виписаних Казначейством чеків, здійснюються головним чином з рахунків, відкритих Казначейству у Федеральних резервних банках (так звані «чекові рахунки»). Кошти на «чекові рахунки» переказуються з «податкових і позичкових рахунків» у міру потреби.

Оскільки надходження коштів до бюджету і витрачання цих коштів протягом року у часі не збігаються, депозити уряду в центральному банку характеризуються значними коливаннями і, отже, можуть бути джерелом коливань у грошовій базі. Проте більшість цих коливань має тимчасовий характер і Центральний банк може їх передбачити на основі інформації міністерства фінансів про сподівані надходження і видатки, що дає банку змогу вжити відповідних заходів через проведення операцій на відкритому ринку і нейтралізувати вплив бюджетних коливань на грошову базу.

В умовах незбалансованості бюджету уряд стикається з проблемою вишукування джерел фінансування дефіциту державного бюджету. У світовій практиці відомі три методи фінансування дефіциту бюджету:

• податкове фінансування. В основі цього методу — підвищення урядом податків, що веде до збільшення надходжень до бюджету. Податкове фінансування не впливає на грошову базу;

• боргове фінансування. В основі цього методу — випуск урядом боргових зобов'язань, виторг від розміщення яких спрямовується до бюджету. Боргове фінансування також не справляє прямого впливу на грошову базу, окрім випадків купівлі державних боргових зобов'язань центральним банком;

• фінансування шляхом емісії грошей. В основі цього методу — отримання урядом кредитів від центрального емісійного банку у формі купівлі банком державних боргових зобов'язань. Емісія грошей, яку таким чином здійснює Центральний банк, прямо впливає на грошову базу, а отже і на пропозицію грошей, і може призвести до небажаних наслідків у майбутньому.

Якщо дефіцит бюджету є великим відносно ВВП, має постійний характер і фінансується за рахунок емісії грошей — це спричиняє збільшення пропозиції грошей високими темпами, викликає подальше зростання рівня цін і провокує інфляцію.

У розвинутих країнах намагаються уникати емісійного фінансування бюджетного дефіциту. Добре розвинений ринок капіталів дає змогу урядам розміщувати потрібну кількість державних боргових зобов'язань і таким чином вирішувати проблему державних фінансів. Водночас у багатьох країнах з метою захисту центрального банку від можливого тиску з боку уряду на законодавчому рівні забороняється емісійне кредитування уряду шляхом купівлі центральним банком державних боргових зобов'язань на первинному ринку, тобто безпосередньо в емітента. Спілкування уряду і центрального банку стосовно боргових зобов'язань передбачається лише через відкритий ринок, тобто вторинний ринок, на якому центральний банк проводить операції з метою регулювання грошового ринку, використовуючи їх як інструмент монетарної політики.

Країни, що розвиваються, не мають добре розвиненого і достатньо місткого ринку капіталів, на якому уряд міг би розмістити потрібну кількість державних зобов'язань, тому дуже часто єдиним джерелом фінансування бюджетного дефіциту в таких умовах є додаткова емісія грошей, а центральному банку доводиться виступати у ролі кредитора уряду.

Центральні банки, виконуючи роль фінансового агента уряду, як правило, беруть активну участь в організації випуску державних боргових зобов'язань, їх розміщенні і підтримці ринкового курсу, виплаті доходів та погашенні.

Центральний банк України — Національний банк — було утворено у 1991 р. згідно з законом України «Про банки і банківську діяльність». Законом було закладено основи класичної дворівневої банківської системи, яка включає, з одного боку, центральний банк, як головний банківський інститут держави, який є емісійним центром і відповідає за збереження монетарної стабільності, а з іншого — банківську систему, представлену мережею комерційних банків.

Функції становлять основний зміст правового статусу Національного банку.

Проблема функцій управління досить широко висвітлена в правовій літературі. В юридичній науці існує багато визначень поняття функцій управління як соціального в цілому, так і державного зокрема. Їх огляд свідчить, що найчастіше автори акцентують увагу на тому, що функції — це частини змісту управлінської діяльності. Проведені вченими дослідження дозволили дійти висновку про те, що функції управління є частинами змісту управлінської діяльності, які мають відносну самостійність та однорідність; безпосередньо виражають владно-організуючу суть управління; реалізуються у взаємодії суб'єкта і об'єкта управління (в управлінських відносинах); спрямовані на забезпечення життєво важливих потреб управляючого об'єкта.

У зв'язку з цим цілком логічним є визначення поняття функцій управління, під якими розуміються відносно самостійні та однорідні частини змісту управлінської діяльності, через які виявляється владно-організаційний вплив суб'єкта управління, спрямований на забезпечення життєво важливих потреб взаємодіючого з ним керованого об'єкта. Будь-які державні органи чи організації створюються для виконання спеціальних, тільки їм притаманних функцій. При цьому всі структурні підрозділи органу (організації), здійснюючи покладені на них функції, забезпечують реалізацію загальних функціональних завдань цього органу (організації).

Як відомо, належна правова регламентація функцій закономірно пов'язана з проблемою чіткого визначення компетенції органу управління. У нерозривному зв'язку функцій органу управління та його компетенції є те, головне, що становить характеристику функцій.

В юридичній літературі ставлення до зазначених вище категорій не однозначне: якщо відносно компетенції всіма визнається її юридичний характер, то стосовно функцій думки вчених різняться. Деякі автори вважають, що функції управління — самі по собі явища не юридичні, а тому не можуть бути елементами компетенції. Інші, зокрема І. Л. Бачило, розглядаючи співвідношення функцій і компетенції у широкому баченні компетенції, зараховують до неї й функції.

Однією з причин такого розходження думок фактично є «поглинання» компетенцією функцій, оскільки перша категорія більш загальна, ніж друга. У науці державного управління доведено, що процес управління має функціональну структуру, тобто функції — це суттєві складові змісту діяльності органів держави у сфері управління. Критерієм же диференціації функції виступають цілі та завдання, що стоять перед органом держави. Вони становлять зміст функцій і є первинними утвореннями щодо них.

В свою чергу, розглядаючи компетенцію цих органів, слід підкреслити, що її складовими є й предмети ведення, тобто ті самі завдання, які стоять перед ними і які вони покликані розв’язувати у своїй діяльності. Отже, тут має місце певний збіг цих категорій. І точкою зіткнення як для компетенції, так і для функцій є завдання органу. Виконання завдання у встановленому законом порядку і є виконанням обов'язків державного органу, що випливають з його компетенції. Тому завдання багатьох положень про органи держави, по суті, збігаються з їхніми обов'язками.

Стосовно прав органу, котрі водночас з його обов'язками входять до складу компетенції, то саме вони виступають засобом забезпечення його функцій. Необхідно мати на увазі, що сполучення «завдання і функції» значною мірою тавтологічне, оскільки важко ідентифікувати якусь конкретну функцію, не вказавши її призначення, тобто не визначивши відповідне завдання.

У питанні співвідношення функцій і компетенції органу можна дотримуватися точки зору В. Б. Авер'янова: компетенція відображає (але не включає в себе) функції шляхом закріплення у відповідному правовому акті завдань органу, а також його повноважень, спрямованих на досягнення цих завдань. Іншими словами, компетенція є не що інше, як юридичне відображення функцій органу.

Отже, функції— це основні напрями діяльності органів управління, їх змістовні характеристики.

Доречно підкреслити, що функції Національного банку України дуже близькі до функцій будь-якої моделі центрального банку у зарубіжних країнах. У літературі висловлено точку зору про те, що робота багатьох світових центральних банків будується на основі моделі банку Англії. Але, слід погодитись з іншою думкою про те, що державні банки несуть більш-менш однакову функціональну навантаженість, тому що у всіх країнах світу державні інтереси однакові.

На думку В. Полякова і Л. Московкіної, функції центральних банків можуть бути класифіковані на основні, без яких неможливе виконання головного завдання центрального банку — збереження стабільності національної грошової одиниці, та додаткові, що забезпечують вирішення цього завдання.

Функції Національного банку України можуть бути як внутрішніми, що здійснюються в межах України, так і зовнішніми у разі представлення інтересів України і Національного банку у відносинах з центральними банками інших країн, у міжнародних банках та інших фінансово-кредитних організаціях, де міждержавне співробітництво передбачено на рівні центральних банків.

Аналізуючи зміст Конституції України та Закону України «Про Національний банк України», можна запропонувати таку систему основних функцій Національного банку:

1) забезпечення стабільності національної грошової одиниці;

2) визначення та проведення грошово-кредитної політики;

3) банківського регулювання та нагляду;

4) емісії грошей та організації їх обігу;

5) валютного регулювання і валютного контролю;

6) зовнішньоекономічна;

7) банківського обслуговування;

8) інші функції, покладені на Національний банк законодавчими актами.

Функція банківського обслуговування передбачає здійснення Національним банком банківських операцій при обслуговуванні клієнтів.

В Україні Національний банк здійснює розрахунково-касове обслуговування уряду, виконує функції платіжного агента уряду з обслуговування державного боргу, є кредитором уряду.

НБУ здійснює розрахунково-касове обслуговування уряду. З 1997 р. в Україні з метою створення умов для більш ефективного управління коштами державного бюджету поступово запроваджується казначейська система касового виконання бюджету. Вона передбачає консолідацію рахунків органів Державного казначейства в НБУ. У перспективі Казначейство, враховуючи світовий досвід, передбачає розміщення тимчасово вільних бюджетних коштів на депозитних рахунках у комерційних банках.

НБУ є кредитором уряду. До 1996 р. НБУ надавав уряду прямі кредити на покриття дефіциту державного бюджету, а з 1996р. він кредитує уряд шляхом купівлі державних боргових зобов'язань (облігацій внутрішньої державної позики). Закон «Про Національний банк України», як уже зазначалося, обмежує операції банку з державними цінними паперами тільки вторинним ринком, тобто дозволяє їх здійснювати тільки з метою регулювання грошового ринку.

НБУ виконує функцію генерального агента Міністерства фінансів з обслуговування розміщення облігацій внутрішньої державної позики та проведення платежів за ними. Він організує продаж облігацій на первинному ринку шляхом проведення аукціонних торгів або шляхом продажу за фіксованими цінами, здійснює розрахунки за результатами розміщення облігацій, сплачує дохід за ними та погашає облігації за рахунок бюджетних коштів. Для обслуговування обігу облігацій НБУ створив спеціалізований електронний депозитарій.

НБУ виконує функції платіжного агента уряду стосовно обслуговування зовнішнього боргу. Банк є розпорядником кредитів, отриманих від МВФ, на нього покладена відповідальність за складання платіжного балансу та звітності про загальний довгостроковий зовнішній борг України, яка надається Світовому Банку.

Похожие работы

... банковское регулирование. Под ним понимается система мер по обеспечению стабильного, безопасного функционирования банков, предотвращение дестабилизирующих тенденций. В рамках этой системы центральный банк производит надзор за операциями банков в интересах стабильности всей экономики. В основе банковского регулирования и надзора лежит принцип "CAMEL". Этот английский акроним составлен по заглавным ...

... для финансирования дефицита государственного бюджета. 2. РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ НА УКРИНЕ И РОЛЬ НБУ 2.1. МЕХАНИЗМ РЕАЛИЗАЦИИ МЕТОДОВ РЕГУЛИРОВАНИЯ РЫНКА ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ НА УКРАИНЕ Строгая регламентация рынка ОВГЗ выражается в обязанности всех его участников соблюдать достаточно жесткие процедуры совершения сделок и ...

... . Высокие темпы увеличения денежной массы, отставание от темпов роста цен, постоянные инфляционные ожидания и, соответственно, развитие гиперинфляционных процессов в первые годы становления денежной системы Украины и снижение темпов роста денежной массы и соответственно инфляции начиная с 1994 г., о чем свидетельствуют следующие данные: Показатели 1992 г. 1993 г. 1994 г. 1995 г. 1996 г. ...

... в целом носит антиинфляционный характер, а ее главным инструментом является снижение эмиссии денег. Становление денежно-кредитной политики государства, стимулирующей экономический рост, предполагает решение двух задач. Во-первых, обеспечить выживание и развитие производственной сферы и всех ее частей, которые оказались лишенными денежных средств. Во-вторых, вести к восстановлению необходимой для ...

0 комментариев