Банківське обслуговування – основна функція НБУ

Обслуговування внутрішнього державного боргу

Обслуговування державного зовнішнього боргу

Касове виконання державного бюджету

Національний банк і банківська система України

Роль національного банку у зовнішньоекономічній діяльності України

Національний банк і реформування української економіки

Виконання держбюджету

Обслуговування внутрішнього державного боргу

Обслуговування зовнішнього державного боргу

Кредитування уряду

Банківське обслуговування уряду

Навигация

Національний банк і банківська система України

НБУ-финансовый агент правительства

257695

знаков

15

таблиц

6

изображений

1. Національний банк і банківська система України

Економічна природа грошей припускає неперервність їх обертання. Тому тимчасово вільні грошові кошти повинні акумулюватись у грошово-кредитних установах і перетворюватися на інвестиції.

Кредитні відносини – це економічні відносини з приводу акумуляції та надання у позику тимчасово вільних грошових коштів на умовах повертання, терміновості та платності.

Кредитна система є найважливішою ланкою інфраструктури ринку, що включає сукупність кредитних вілносин, форм иа методів кредитування, а також сукупність кредитних інститутів, які здатні мобілізувати тимчасово вільні грошові кошти, перетворити їх на кредити, а в кінцевому рахунку – в інвестиції.

У відповідності з Законом України “Про банки” банк - юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб.

Банківський кредит - будь-яке зобов'язання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів з такої суми;

Банківська система України складається з Національного банку України та інших банків, що створені і діють на території України. Банки в Україні можуть функціонувати як універсальні або як спеціалізовані. За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими). Банк самостійно визначає напрями своєї діяльності і спеціалізацію за видами операцій. Національний банк України здійснює регулювання діяльності спеціалізованих банків через економічні нормативи та нормативно-правове забезпечення здійснюваних цими банками операцій.

На підставі банківської ліцензії банки мають право здійснювати такі банківські операції:

1) приймання вкладів (депозитів) від юридичних і фізичних осіб;

2) відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них;

3) розміщення залучених коштів від свого імені, на власних умовах та на власний ризик.

Банк, крім перелічених операцій, має право здійснювати такі операції та угоди:

1) операції з валютними цінностями;

2) емісію власних цінних паперів;

3) організацію купівлі та продажу цінних паперів за дорученням клієнтів;

4) здійснення операцій на ринку цінних паперів від свого імені (включаючи андеррайтинг);

5) надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі;

6) придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг);

7) лізинг;

8) послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документв;

9) випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

10) випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

11) надання консультаційних та інформаційних послуг щодо банківських операцій.

Головна мета банківського регулювання і нагляду - безпека та фінансова стабільність банківської системи, захист інтересів вкладників і кредиторів. Національний банк здійснює функції банківського регулювання і нагляду за діяльністю банків, в межах та порядку, передбачених законодавством України. Національний банк здійснює постійний нагляд за дотриманням банками банківського законодавства, нормативних актів Національного банку і економічних нормативів.

З метою захисту інтересів вкладників та кредиторів і забезпечення фінансової надійності банків Національний банк відповідно до визначеного ним порядку встановлює для них обов'язкові економічні нормативи. Ці нормативи мають забезпечувати здійснення контролю за ризиками, пов'язаними з капіталом, ліквідністю, кредитами акціонерам та інсайдерам (пов'язаним особам), наданням великих кредитів, інвестиціями капіталу, а також за відсотковим та валютним ризиком.

Національний банк визначає розміри, порядок формування та використання резервів банків та кредитних установ для покриття можливих втрат за кредитами, резервів для покриття валютних, відсоткових та інших фінансових ризиків банків. Резерви для покриття можливих фінансових ризиків, а також фонду гарантування вкладів громадян створюються за рахунок доходу до оподаткування відповідно до законодавства України.

Державне регулювання діяльності банків здійснюється Національним банком України у таких формах:

I. Адміністративне регулювання:

1) реєстрація банків і ліцензування їх діяльності;

2) встановлення вимог та обмежень щодо діяльності банків;

3) застосування санкцій адміністративного чи фінансового характеру;

4) нагляд за діяльністю банків;

5) надання рекомендацій щодо діяльності банків.

II. Індикативне регулювання:

1) встановлення обов'язкових економічних нормативів;

2) визначення норм обов'язкових резервів для банків;

3) встановлення норм відрахувань до резервів на покриття ризиків від активних банківських операцій;

4) визначення процентної політики;

5) рефінансування банків;

6) кореспондентських відносин;

7) управління золотовалютними резервами, включаючи валютні інтервенції;

8) операцій з цінними паперами на відкритому ринку;

9) імпорту та експорту капіталу.

Основною метою грошово-кредитної політики є сприяння економіці в досягненні загального рівня виробництва, що характеризується повною зайнятістю і стабільністю цін. Грошово-кредитна політика полягає в зміні грошової пропозиції з метою стабілізації сукупного обсягу виробництва (стабільний ріст), зайнятості і рівня цін.

Національний банк встановлює банкам нормативи обов'язкового резервування коштів. При цьому:

- розмір обов'язкових резервів встановлюється єдиним для банків в процентному відношенні до загальної суми залучених банком коштів в національній та іноземній валюті;

- для різних видів зобов'язань можуть встановлюватися різні норми обов'язкових резервів;

- рішення про підвищення норм резерву набирає чинності не раніше ніж через 10 днів після його опублікування.

Національний банк встановлює правила, форми і стандарти розрахунків банків та інших юридичних і фізичних осіб в економічному обігу України із застосуванням як паперових, так і електронних документів та готівки, координує організацію розрахунків, дає дозволи на здійснення клірингових операцій та розрахунків за допомогою електронних документів. Національний банк забезпечує здійснення міжбанківських розрахунків через свої установи, дає дозвіл на проведення міжбанківських розрахунків через прямі кореспондентські відносини комерційних банків та через їх власні розрахункові системи.

Національний банк здійснює свої наглядові та регулятивні функції шляхом реалізації таких повноважень:

- здійснює всі види перевірок на місцях банків в Україні (крім перевірок і ревізій фінансово-господарської діяльності), а також перевірку достовірності інформації, що надається юридичними та фізичними особами при реєстрації банків, та ліцензуванні банківських операцій;

- може вимагати від банків проведення загальних зборів акціонерів (учасників) і визначає питання, за якими мають бути прийняті рішення;

- може брати участь у роботі зборів акціонерів (учасників), засідань спостережної ради, правління і ревізійної комісії банку з правом дорадчого голосу.

Похожие работы

... банковское регулирование. Под ним понимается система мер по обеспечению стабильного, безопасного функционирования банков, предотвращение дестабилизирующих тенденций. В рамках этой системы центральный банк производит надзор за операциями банков в интересах стабильности всей экономики. В основе банковского регулирования и надзора лежит принцип "CAMEL". Этот английский акроним составлен по заглавным ...

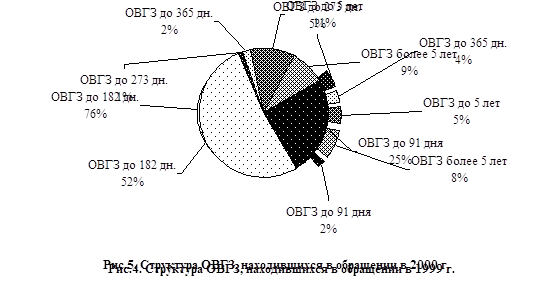

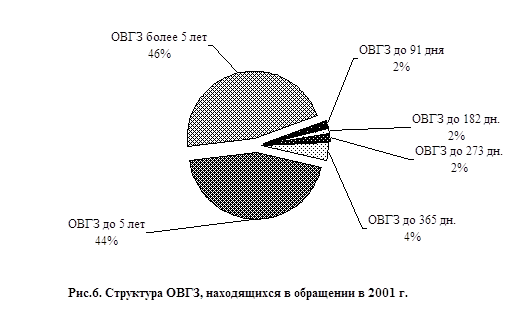

... для финансирования дефицита государственного бюджета. 2. РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ НА УКРИНЕ И РОЛЬ НБУ 2.1. МЕХАНИЗМ РЕАЛИЗАЦИИ МЕТОДОВ РЕГУЛИРОВАНИЯ РЫНКА ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ НА УКРАИНЕ Строгая регламентация рынка ОВГЗ выражается в обязанности всех его участников соблюдать достаточно жесткие процедуры совершения сделок и ...

... . Высокие темпы увеличения денежной массы, отставание от темпов роста цен, постоянные инфляционные ожидания и, соответственно, развитие гиперинфляционных процессов в первые годы становления денежной системы Украины и снижение темпов роста денежной массы и соответственно инфляции начиная с 1994 г., о чем свидетельствуют следующие данные: Показатели 1992 г. 1993 г. 1994 г. 1995 г. 1996 г. ...

... в целом носит антиинфляционный характер, а ее главным инструментом является снижение эмиссии денег. Становление денежно-кредитной политики государства, стимулирующей экономический рост, предполагает решение двух задач. Во-первых, обеспечить выживание и развитие производственной сферы и всех ее частей, которые оказались лишенными денежных средств. Во-вторых, вести к восстановлению необходимой для ...

0 комментариев