Банківське обслуговування – основна функція НБУ

Обслуговування внутрішнього державного боргу

Обслуговування державного зовнішнього боргу

Касове виконання державного бюджету

Національний банк і банківська система України

Роль національного банку у зовнішньоекономічній діяльності України

Національний банк і реформування української економіки

Виконання держбюджету

Обслуговування внутрішнього державного боргу

Обслуговування зовнішнього державного боргу

Кредитування уряду

Банківське обслуговування уряду

Навигация

Обслуговування внутрішнього державного боргу

НБУ-финансовый агент правительства

257695

знаков

15

таблиц

6

изображений

2. Обслуговування внутрішнього державного боргу

В перші роки незалежності дефіцит бюджету покривався друкарським верстатом. Потім гіперінфляцію героїчними діями НБУ вдалося зупинити, а дефіцит бюджету стали покривати державними цінними паперами та зовнішніми запозиченнями.

За всіма об’єктивними ознаками економічна стабілізація в Україні мала наступити три роки раніше — ще у 1997 р. У I півріччі того року ми вже мали позитивну динаміку з ключових параметрів економічного розвитку. Однак саме фінансова криза другої половини 1997 — 1998 рр. зірвала ці процеси. Простіше всього списувати те, що відбулося, на вплив зовнішніх чинників. Відповідний вплив дійсно мав місце. Однак вирішальним чинником того, що відбулося, були грубі помилки у фінансовій та грошово-кредитній політиці. Уряд і НБУ повністю втратили контроль за фінансовим та грошовим ринками, утворенням зовнішнього боргу. За властивою для нас наївністю НБУ та Мінфін в усьому покладалися на оцінки зарубіжних експертів, зокрема спеціалістів МВФ, які виявилися поганими прогнозистами. Сталася фактична відмова від суверенітету у фінансовій сфері. Йдеться про «чорну сторінку» в нашій вже власній економічній історії. Наслідки — відомі. Девальвація гривні з 1,9 грн. до 5,2 грн. — за дол. Чисті втрати бюджету від піраміди ОВДП — 7,6 млрд. грн. Зменшення валютних резервів — з 2,3 млрд. дол. — до 761 млн. Нищівний удар по фінансових активах суб’єктів господарювання та доходах громадян. У 2,5 разу зменшення показника ВВП на душу населення у доларовому еквіваленті. За цим ключовим показником світової ієрархії Україна вмить опинилася в рангу бідних країн світу.

Ринок державних цінних паперів існує в Україні з березня 1995 року, коли було проведено перший аукціон НБУ з розміщення купонних облігацій внутрішньої державної позики (ОВДП).

На відміну від багатьох колишніх республік СРСР та країн соціалістичного табору, які також застосовували та застосовують цей інструмент залучення внутрішніх накопичень для задоволення бюджетних потреб і які здійснювали це переважно адміністративними методами (примушували банки та інші фінансові інститути купувати облігації з процентами, що були значно нижчими за ринкову ставку депозіту), в Україні розміщення та обіг ОВДП до осені 1998 р. здійснювались на ринкових засадах.

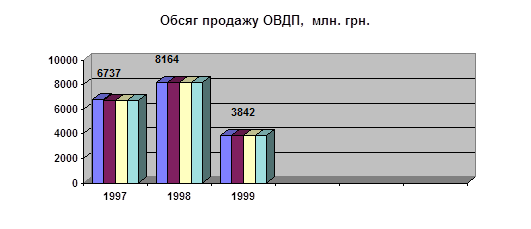

Національний банк взвалив на себе важкий тягар забезпечення уряду неінфляційними коштами для витрат бюджету шляхом функціонування ринку ОВДП. Майже три з половиною роки йому це вдавалося. У 1996 р. було розміщено ОВДП на суму 3,3 млрд. грн., що в 10,5 разів перевищило рівень 1995 р. У першій половині 1997 р. обсяги реалізованих ОВДП перевищили 6 млрд. грн., а сумарна капіталізація ринку ОВДП склала $ 4 млрд.

Проте через погану прогнозуємость рівня інфляції, ринку зовнішніх запозичень та надмірний дефіцит бюджету, не кажучі про загальний стан украінської економіки, вийти на довгострокові запозичення з помірними річними відсотками так і не вдалося.

Оскільки виплати по облігаціях приходяться на рік приваблення, то серйозно вести мову про покриття дефіциту бюджету не доводиться, ринок ОВДП, скоріше, обслуговував сам себе за принципом словнозвісних пірамід. Облигації, у принципі - інструмент долгострокового запозичення (понад 1 рік), ОВДП були і є скоріше казначейськими векселями.

У 1997 р. в умовах зменшення інфляції (у серпні нульове значення) і об’яви валютного коридору Мінфін добився зниження прибутковості ОВДП з 60% на початку року до 20-30% в серпні-вересні. Тим самим внутрішній борг на 70% перетворився на зовнішній (саме таку частку на ринку займали нерезиденти), вітчизняні ж оператори з ринку пішли, бо не витримали низьких ставок прибутковості та високих ставок оподаткування. Коли процес зближення ставок продовжився, з ринку почали виходити і нерезиденти (свою роль в цьому зіграло і введення для них оподаткування прибутку від операцій з ОВДП).

Після азиатської кризи Мінфін бул змушений збільшити ставки на ринку ОВДП. В результате Україна, в якій річна інфляція складала 10%, на кінець 1997 року приваблювала кошти під 45% річних.

У березні 1998 р. на українському ринку ОВДП тенденція змінилась. Якщо у січні-лютому вклади нерезидентів склали 9 млн. грн., то за 24 дні березня ця сума збільшилась до 75 млн. грн. За наступний тиждень на первинних аукціонах ОВДП вдалося привабити 91,7 млн. грн. Дохідність облігацій 3-х, 6-ти, 9-ти та 12-ти місячних коливалась в межах 49-51%.

В числі причин такого ентузіазму нерезидентів було: розміщення Україною єврооблігацій на суму біля $ 540 млн., значне зниження дохідності по російським цінним паперам (ГКО, ОФЗ та ін.), впевненість у незмінності валютного коридору на 1998 р.

Залучення іноземних інвесторів на ринок ОВДП було в значній мірі вимушеним і мало негативні сторони. По-перше, ринок став залежати від настроїв нерезидентів, які в значній мірі почали контролювати курс гривні. На ринку ОВДП працювало до 100 іноземних операторів, що фактично перетворило інструмент внутрішньої позики на інструмент зовнішньої позики. Доходи від ОВДП, що значно перевищували середньосвітові значення, вивозилися з України а не реінвестувались у вітчизняну економіку.

Орієнтація на західних портфельних інвесторів нерідко приводила до порушень розумних співвідношень складових фінансового ринку. Досить типовою була сітуація, коли доходність 6-місячних ОВДП була значно меншою від кредитних процентів і дорівнювала ставці місячного депозиту.

Для заохочення іноземних інвесторів Україна випустила навіть нові фінансові інструменти, доходність яких залежить від обмінного курсу гривні до долару США.

8 грудня 1997 р. Кабінет міністрів прийняв постанову про випуск середньострокових облігацій внутрішнього державного займу (СОВДЗ) строком обігу 9 і 12 місяців.

Згідно умов випуску, розміщення та погашення СОВДЗ, які розміщував банк Merrill Lynch, їх доходність складається з дисконтування при розміщенні та процентного купону, який розраховується за формулою

ПК=НВ*((К*ОК2)-ОК1)/ОК1,

де ПК -процентний купон у гривнях; НВ - номінальная вартість облігації;К -деякий коефіцієнт; ОК1 - показник обмінного курсу гривни до долару США на день продажу облігаций, ОК2 - показник обмінного курсу гривни до долару США на день погашення облигацій.

Випуск таких інструментів надав іноземним інвестрам можливість страхування девальваційного ризику без звичних форвардних контрактів на придбання валюти у день погашення облігацій у гривнях.

Цікаво, що знецінення російського рубля відносно долару восени 1998 р. поставило на межу повного краху майже всі значні російські комерційні банки, які не змогли виконати саме форвардні контракти з продажу американських доларів. Російська фінансова криза у серпні призвела до дефолту з виплат за ГКО-ОФЗ. 17 серпня виплати було припинено. Дві третини інвесторів - російські банки та установи були змушені піти на реструктурізацію та переоформлення облігацій у довгострокові. Нерезиденти Росії на це не погодилися.

Історія з погашенням СОВДП (вересень і грудень 1998 р.) теж пройшла на межі дефолту. Загальна емісія СОВДП склала 700 млн. грн., з яких на 375 повинні були бути погашені 22 вересня 1998 р., а решта - 22 грудня 1998 р. 22 вересня 1998 р. Мінфін сплатив біля 200 млн. грн. інвесторам, які не погодилися обміняти СОВДП на довгі гривневі або доларові конверсійні облігації. Таких виявилось 46% від загальної кількості. Для оцінки реальної доходності СОВДП необхідно врахувати, що 26 грудня 1997 р. офіційний курс НБУ становив 1,896 грн. за $ 1, а у вересні 1998 р. він зріс до 3,33 грн. Тому нерезиденти, які сплатили у грудні 1997 р. майже 130 млн. грн., отримали у вересні майже 200 млн. грн., що забезпечило гривневу доходність понад 50% річних. Але у доларах картина дещо інша - сплатили $ 68 млн., а отримали через дев’ять місяців $ 60 млн. А справа з звичайними ОВДП, у яких період обігу співпадає з СОВДП, виявилась ще гіршою, бо їм довелось отримати тільки $ 51,8 млн. Спасти справу міг тільки форвардний контракт на придбання доларів США за курсом 2,2 грн., який у грудні 1997 р. виглядав досить привабливо для обох сторін. Тільки за умов виконання такого контракту нерезиденти мали б отримати $ 90 млн., що їх би цілком задовольнило.

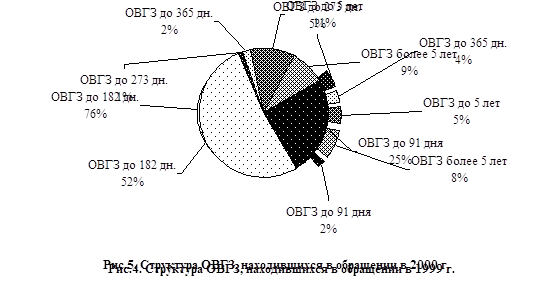

У 1999 р. обсяг продажу ОВДП поступово скоротився до нуля. Бюджети 2000 та 2001 р.р. були бездефіцитними, тому потреба в ОВДП відпала.

Перші п’ять місяців 2001 року відзначилися скороченням державного боргу, сума, якого, зменшилась на 1,4 млрд.гривень (208,9 млн. доларів США).

При цьому, державний зовнішній борг зменшився на 1,5 млрд. гривень (246,4 млн. доларів США), та становив 66,9 відсотка від загальної суми. Зазначене зменшення відбулося в основному за рахунок проведення взаємозаліку відповідно до Угоди між Урядом України і Урядом Російської Федерації від 28.05.1997 на суму 97,75 млн. дол. США, а також погашення боргу по кредитах Світового банку.

Державний внутрішній борг збільшився на протязі 5 місяців поточного року на 129,1 млн. гривень (37,5 млн. доларів США), що складає 32 відсотки від загальної суми. Цьому сприяло перевищення випуску облігацій внутрішньої державної позики над їх погашенням.

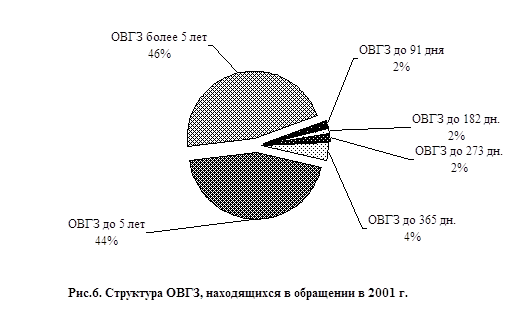

Взагалі, на 31.05.2001, державний борг України становив 62,9 млрд. гривень або 11,6 млрд. доларів США., в тому числі: державний зовнішній борг – 41,9 млрд. гривень або 7,7 млрд. доларів США; державний внутрішній борг – 20,9 млрд. гривень або 3,8 млрд. доларів США.

Фактичні витрати державного бюджету за 5 місяців 2001 рік з погашення та обслуговування державного боргу становили 2,2 млрд.гривень.

Загальна економія бюджетних коштів з погашення та обслуговування державного боргу склала за 5 місяців 2001 році 948,1 млн.грн., що становить 30,4 відсотка від запланованої суми. Вона пов‘язана, в основному, із значним скороченням випуску короткострокових облігацій внутрішньої державної позики проти запланованих, курсовою різницею та зміною відсоткових ставок.

Загальні надходження від державного запозичення за 5 місяців 2001 року становили 955,1 млн.грн. або 181,3 млн.дол.США., з яких частка надходжень від внутрішнього запозичення - 41,8 відсотка, від зовнішнього - 58,2 відсотка. Із загальної суми надходжень за рахунок державного запозичення на фінансування державного бюджету з початку року направлено 724,6 млн.грн. або 82,7 млн.дол.США, що становить 76 відсотків від загальної суми надходжень та 68,4 відсотка від запланованої суми на цей період.

В останній день січня 2001 р. Кабмін затвердив постанову “Про випуск облігацій внутрішніх державних позик”, і тепер Мінфін щотижня проводить аукціони з розміщення короткострокових державних облігацій (КДО) терміном погашення три—шість місяців та один рік.

А з 20 березня розпочне ще й продаж нових середньострокових облігацій (СДО) на термін від одного до п’яти років. За словами міністра Ігоря Мітюкова, загальний обсяг внутрішніх запозичень на цей рік обмежений державним бюджетом 2,1 млрд грн.

Водночас Нацбанк запровадив щоденні двосторонні котирування (на купівлю та продаж) процентних ОВДП та настійливо пропонує банкірам купувати ці облігації. Зі свого портфеля цих облігацій з погашенням у 2002—2010 роках загальним номінальним обсягом 9560 млн грн. (Увесь випуск поділено на рівні транші, що погашатимуться щомісяця.)

НБУ поки що пропонує найкороткостроковіші папери з погашенням наступного року. Іхня дохідність на цей рік встановлена на рівні 17% річних, а в майбутньому дорівнюватиме рівню інфляції плюс 3%. Проценти за ПОВДП сплачуються наприкінці кожного місяця.

Окрім того, на ринку обертаються конверсійні ОВДП (КОВДП) з погашенням у 2001—2004 роках загальною номінальною вартістю 680 млн грн. (Увесь випуск поділено на рівні транші, що погашатимуться один раз на півроку.)

Після появи постанови щодо випуску нових державних зобов’язань Ігор Мітюков наголошував журналістам, що сьогодні ситуація із запозиченнями кардинально відрізняється від тієї, що була раніше. “Ми повністю взяли під контроль ситуацію з внутрішнім боргом”, — запевняє міністр.

Він каже правду — бюджет, яким передбачено усі виплати, виконується, а обсяг зобов’язань Мінфіну перед комерційними банками за раніше випущеними державними облігаціями не перевищує 500 млн грн. (Усі інші внутрішні борги уряду за державними цінними паперами — це борги Нацбанку.)

Треба також додати, що уряд жодного разу не порушив своїх зобов’язань за державними цінними паперами перед клієнтами банків — юридичними та фізичними особами. Окрім того, на тлі останніх подій з банком “Слов’янський” або навколо банку “Україна” облігації Мінфіну видаються надійнішим інструментом, аніж банківські депозити.

Додатковими перевагами, за світовою практикою, є більша ліквідність цього інструменту (на відміну від депозиту їх можна продати), можливість використовувати їх як заставу або для сплати боргів державі тощо.

Після сумнозвісних подій 1998—1999 р. банки перестали пропонувати клієнтам подібні послуги обслуговування на ринку держоблігацій. Але можна бути впевненим, що потрохи цей ринок буде відроджуватися, а ставки комісійних за ці послуги — зменшуватися.

Щодо фізичних осіб та дрібних підприємців, їм треба чекати на облігації ощадної позики, дохідність яких прогнозується вищою, аніж у нинішніх державних цінних паперів. (Зауважимо, що в принципі жодних обмежень на купівлю облігацій фізичними особами не існує.) За наявної інформації, наразі Мінфін шукає радника щодо майбутнього розміщення цих паперів.

Поки що цікавий інструмент запропонував акціонерний комерційний банк “Надра”. Він розпочав продаж сертифікатів прав володіння облігаціями державної зовнішньої позики України 1995 року, або так званими “газпромівками”.

Суть схеми, за словами представників банку, проста: банк зарезервував 280 облігацій зі свого портфеля і може випустити на них сертифікатів володіння з погашенням у 2004—2007 роках та щоквартальними виплатами з розрахунку 8,5% річних. Виплати і вартість сертифікату ($5 тис) відповідає дохідності і номіналу самих “газпромівок”.

Нагадаємо, що ці папери уряд випустив 1995 року в рахунок оформлення заборгованості України за газ перед РАТ “Газпром” на загальну номінальну вартість $1,4 млрд. Після реструктуризації 2000 року борг за ними скоротився до $179 млн.

Щодо вигоди самого банку, то він, окрім живих грошей, отримує ще й премію за дохідність. Адже свого часу “газпромівки” продавалися на ринку за ставками близько 20% річних і навіть вище.

Похожие работы

... банковское регулирование. Под ним понимается система мер по обеспечению стабильного, безопасного функционирования банков, предотвращение дестабилизирующих тенденций. В рамках этой системы центральный банк производит надзор за операциями банков в интересах стабильности всей экономики. В основе банковского регулирования и надзора лежит принцип "CAMEL". Этот английский акроним составлен по заглавным ...

... для финансирования дефицита государственного бюджета. 2. РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ НА УКРИНЕ И РОЛЬ НБУ 2.1. МЕХАНИЗМ РЕАЛИЗАЦИИ МЕТОДОВ РЕГУЛИРОВАНИЯ РЫНКА ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ НА УКРАИНЕ Строгая регламентация рынка ОВГЗ выражается в обязанности всех его участников соблюдать достаточно жесткие процедуры совершения сделок и ...

... . Высокие темпы увеличения денежной массы, отставание от темпов роста цен, постоянные инфляционные ожидания и, соответственно, развитие гиперинфляционных процессов в первые годы становления денежной системы Украины и снижение темпов роста денежной массы и соответственно инфляции начиная с 1994 г., о чем свидетельствуют следующие данные: Показатели 1992 г. 1993 г. 1994 г. 1995 г. 1996 г. ...

... в целом носит антиинфляционный характер, а ее главным инструментом является снижение эмиссии денег. Становление денежно-кредитной политики государства, стимулирующей экономический рост, предполагает решение двух задач. Во-первых, обеспечить выживание и развитие производственной сферы и всех ее частей, которые оказались лишенными денежных средств. Во-вторых, вести к восстановлению необходимой для ...

0 комментариев