Факторы, определяющие рыночную стоимость предприятия

Доход (прибыль)

Роль финансового анализа в определении вероятностей рисков определения рыночной стоимости предприятия

Способы учета рисков при выведении ставок дисконта

Риск финансовой структуры

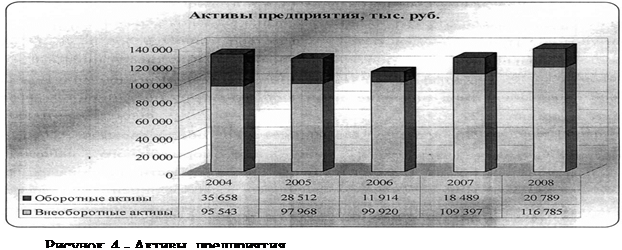

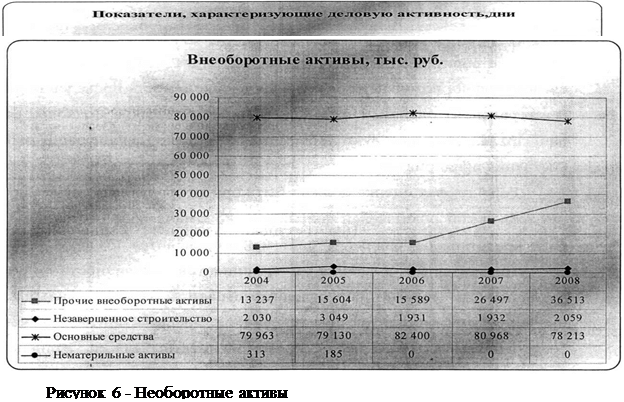

Характеристика оцениваемого предприятия

Нематериальные активы, включенные в баланс, на наш взгляд не обладают существенной рыночной стоимостью, и их стоимость была принята равной нулю

Оценка стоимости предприятия методом дисконтирования денежных потоков

Выведение ставки дисконта методом кумулятивного построения. Определение итоговой величины стоимости предприятия

Года прогнозного периода

Навигация

Влияние системы рисков на величину стоимости предприятия

Влияние системы рисков на величину стоимости предприятия

113857

знаков

32

таблицы

0

изображений

Институт профессиональной оценки

Кафедра «Специальных дисциплин»

Дипломная работа

на тему «Влияние системы рисков на величину

стоимости предприятия»

г. Москва

2003 г.

Содержание.

| Введение. | 3 | |

| Глава 1. | Особенности оценки рисков при определении рыночной стоимости предприятия. | 6 |

| 1.1. | Факторы, определяющие рыночную стоимость предприятия. | 6 |

| 1.2. | Роль финансового анализа в определении вероятностей рисков определения рыночной стоимости предприятия. | 12 |

| 1.3. | Способы учета рисков при выведении ставок дисконта. | 19 |

| Глава 2. | Практический расчет по определению рыночной стоимости предприятия по техническому обслуживанию автомобилей методом дисконтирования денежных потоков с учетом основных видов рисков. | 27 |

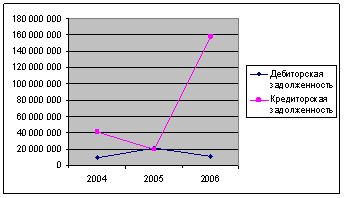

| 2.1. | Характеристика оцениваемого предприятия. | 27 |

| 2.2. | Оценка стоимости предприятия методом дисконтирования денежных потоков. | 34 |

| 2.3. | Выведение ставки дисконта методом кумулятивного построения. Определение итоговой величины стоимости предприятия. | 48 |

| Заключение | 55 | |

| Библиография | 63 | |

| Приложения | 66 |

Введение.

Оценка как новое направление рыночной инфраструктуры возникла в связи с необходимостью разрешения имущественных споров, в которых стороны для определения объективной стоимости того или иного имущества были вынуждены прибегать к услугам независимых ценовых арбитров.

Как всегда спрос породил предложение, и вскоре оценка начала бурно развиваться в современной России уже не только как прикладная отрасль рыночной экономики, но и как научно-методическое направление прикладной экономической науки.

В нашей стране в течение семидесяти с лишним лет профессии оценщик не было, и быть не могло. Стоимость любого объекта собственности устанавливалась государством раз и навсегда. Но, объективно, политическая и экономическая ситуация в России, развивающийся рынок требовали правового регулирования формировавшейся оценочной деятельности.

Однако в этом секторе гражданско-правовых отношений неповоротливый федеральный механизм принятия законов послужил серьезным препятствием к развитию института оценки.

Официально Министерством труда и социального обеспечения, профессия “оценщик” (эксперт по оценке) введена в конце ноября 1996 года, и потребуется еще немало времени для того, чтобы придать этому роду деятельности именно “профессиональный” характер, создать полноценный законодательный механизм работы экспертов по оценке собственности.

Правильно и взвешенно расставить приоритеты в этом плане удалось, пожалуй, лишь в Москве. Нормотворчество московских властей: мэра, Правительства и депутатов Московской городской думы намного опередило законодательный процесс по вопросам оценочной деятельности в других субъектах Российской Федерации.

В 1997 году в столице уже создана система официальной аттестации и аккредитации оценщиков, введено лицензирование деятельности по оценке недвижимости на территории Москвы, работают программы подготовки и аттестации оценщиков, образован и активно действует консультативный орган — Московский совет по оценке.

В феврале 1998 года принят Закон “Об оценочной деятельности в городе Москве”, в июне 1998 года, параллельно с работой в согласительной комиссии Государственной думы по доработке и принятию федерального закона об оценочной деятельности, московские специалисты-нормотворцы занимались приведением в соответствие своих нормативных правовых актов в области профессиональной оценочной деятельности с нормами закона, но действие некоторых московских актов было приостановлено до принятия Федерального закона “Об оценочной деятельности”.

Проект закона Российской Федерации “Об оценочной деятельности” более двух лет разрабатывался специалистами и экспертами Государственной думы (комитет по собственности, приватизации и хозяйственной деятельности) и Совета федерации (комитет по вопросам экономической политики).

В июле 1998 года, Федеральный закон был принят. Он определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки.

По сути дела вступление в действие закона “Об оценочной деятельности” совершенствует нормативно-правовую базу имущественных отношений, что крайне необходимо для стабильного развития российского рынка.

Целью написания настоящей работы является изучение процесса оценки предприятия с учетом рисков.

Приобретение реального объекта может преследовать двоякую цель – личное потребление, например, покупка дома или вложение средств с целью извлечения в будущем доходов: покупка торговой или промышленной фирмы, оборудования, транспортных средств и т.п. Однако, несмотря на различные мотивы, побудившие участников сделки к ее совершению, важнейшим этапом сделки является оценка купли-продажи. Наиболее сложно произвести оценку действующей фирмы. Фирмой мы называет организацию, осуществляющую экономическую деятельность в сфере торговли, производства товаров или услуг.

Определение стоимости фирмы не может ограничиваться оценкой ее недвижимости и других активов. В подавляющем большинстве случаев завод или фабрику покупают не для того, чтобы ее закрыть, а имущество продать по частям, хотя и такой вариант не исключен. Скорее всего подобная покупка обусловлена намерением выпускать продукцию и прибыль. Поэтому необходимо комплексная оценка стоимости всех активов предприятия с учетом получения будущей прибыли, а также оценка ряда факторов, как "доброе имя" фирмы, торговая марка, место ее расположения, владение новыми технологиями, лицензиями, наличие квалификационных кадров и т.п. Оценка всех этих элементов в экономических терминах, принятых на Западе, называется оценкой бизнеса, связанного с данной фирмой.

Чтобы оценить получит ли данная фирма в будущем доход и насколько он будет стабильным при оценке стоимости предприятия следует оценить степень риска.

Законодательно установлено, что предпринимательская деятельность является рисковой, то есть действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и осуществлены. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать (рассчитать, как говорится, на все сто процентов).

В первой главе рассмотрим особенности предприятия как особого вида товара и отталкиваясь от специфики предприятия как особого объекта оценки, рассмотрим факторы, влияющие на величину его рыночной стоимости.

Оценим роль финансового анализа в определении вероятностей рисков определения рыночной стоимости предприятия. Применение в расчетах финансовых коэффициентов (показателей) дает возможность повысить «качество» оценки и составить объективное заключение о финансовом положении предприятия, поскольку позволяет определить тот круг сведений, который важен для пользователей финансовой отчетности с точки зрения принятия решений, а также представляет возможность глубже оценить положение данной отчетной единицы в системе хозяйствования и тенденции его изменения, учесть все возможные риски для данного бизнеса.

Рассмотрим способы учета рисков при выведении ставок дисконта. Вследствие неопределенности или риска, связанного с получением будущих доходов, ставка дисконта должна превышать безрисковую ставку дохода, то есть должна обеспечить премию за риск инвестирования в оцениваемую фирму. Иными словами, дисконтная ставка должна отражать требуемую инвесторам ставку прибыли с учетом предполагаемого риска.

Во второй главе проведен практический расчет по определению рыночной стоимости предприятия по техническому обслуживанию автомобилей методом дисконтирования денежных потоков. Сделан прогноз доходов и расходов, рассчитаны темпы роста и спрогнозирован индекс инфляции. Ставка дисконта выведена методом кумулятивного построения с учетом основных видов риска.

Глава 1. Особенности оценки рисков при определении рыночной стоимости предприятия.

Похожие работы

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

... которые он применяет при оценке того или иного объекта оценки. Отметим, что при определенных условиях оценщик может аргументированно отказаться от применения одного или двух подходов оценки бизнеса. Глава 3. Оценка рыночной стоимости предприятия (бизнеса) ООО "Бенотех" 3.1 Краткая характеристика предприятия Компания ООО "Бенотех" появилась на рынке в марте 2001 года как производитель добавок для ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев