Факторы, определяющие рыночную стоимость предприятия

Доход (прибыль)

Роль финансового анализа в определении вероятностей рисков определения рыночной стоимости предприятия

Способы учета рисков при выведении ставок дисконта

Риск финансовой структуры

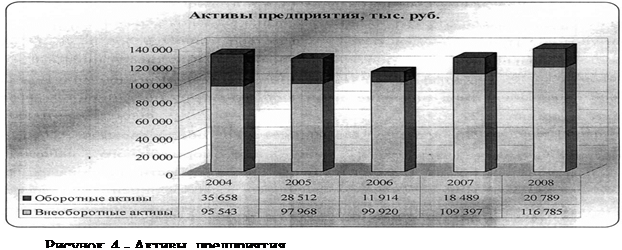

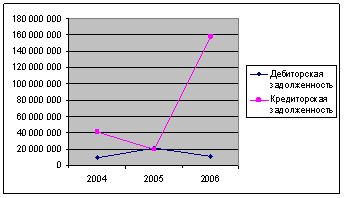

Характеристика оцениваемого предприятия

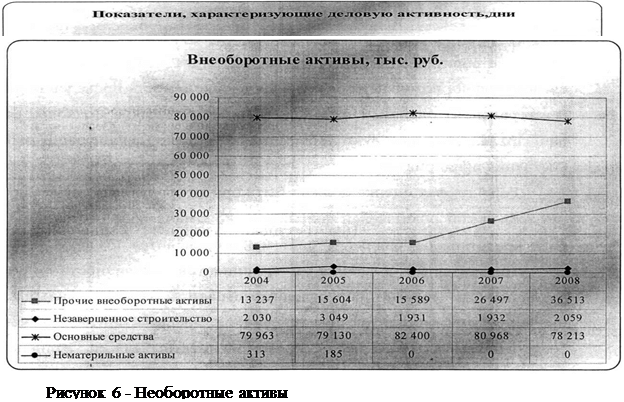

Нематериальные активы, включенные в баланс, на наш взгляд не обладают существенной рыночной стоимостью, и их стоимость была принята равной нулю

Оценка стоимости предприятия методом дисконтирования денежных потоков

Выведение ставки дисконта методом кумулятивного построения. Определение итоговой величины стоимости предприятия

Года прогнозного периода

Навигация

Способы учета рисков при выведении ставок дисконта

Влияние системы рисков на величину стоимости предприятия

113857

знаков

32

таблицы

0

изображений

1.3. Способы учета рисков при выведении ставок дисконта.

Ставка дисконта - это процентная ставка, используемая для пересчета будущих потоков в единую величину текущей стоимости, являющуюся базой для определения рыночной стоимости бизнеса.

Вследствие неопределенности или риска, связанного с получением будущих доходов, ставка дисконта должна превышать безрисковую ставку дохода, то есть должна обеспечить премию за риск инвестирования в оцениваемую фирму, Иными словами, дисконтная ставка должна отражать требуемую инвесторам ставку прибыли с учетом предполагаемого риска.

Ставка дисконта или стоимость привлекаемого капитала должна рассчитываться с учетом трех факторов. Первый – наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации. Второй- необходимость учета для инвесторов стоимости денег во времени. Третий – фактор риска. В данном контексте мы определяем риск как степень вероятности получения ожидаемых в будущем доходов.

Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются:

для денежного потока для собственного капитала:

· модель оценки капитальных активов;

· метод кумулятивного построения;

для денежного потока для всего инвестированного капитала:

· модель средневзвешенной стоимости капитала.

Модель оценки капитальных активов (CAMP) используется только для компаний, акции которых для компаний на фондовой бирже.

R = Rf + β* (Rm – Rf) + S стр. + S мп, где (5)

R - ставка дисконта,

Rf - безрисковая ставка,

β – коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm - среднерыночная доходность,

Rm – Rf - премия за риск,

S стр. – поправка на страновой риск,

S мп – риск инвестирования в малое предприятие.

Коэффициент бета рассчитывается исходя из амплитуды колебаний общей доходности акций конкретной компании по сравнению с общей доходностью фондового рынка в целом.

Общая доходность рассчитывается следующим образом:

Общая доходность акции компании за период = рыночная цена акции на конец периода – рыночная цена акции на начало периода + Выплаченные за период дивиденды/ Рыночная цена на начало периода (%).

Инвестиции в компанию, курс акций которой, а следовательно, и общая доходность отличаются высокой изменчивостью, являются более рисковыми, и наоборот. Коэффициент бета для рынка в целом равен 1. Стало быть, если у какой-то компании коэффициент бета равен 1, это значит, что колебания ее общей доходности полностью коррелируют с колебаниями доходности рынка в целом, ее систематический риск равен среднерыночному. Общая доходность компании, у которой коэффициент бета равен 1,5, будет изменяться на 50% быстрее доходности рынка. например, если среднерыночная доходность акций снизится на 10 %, общая доходность данной компании упадет на 15%.

Коэффициенты бета в мировой практике обычно рассчитываются путем анализа статистической информации фондового рынка. Эта работа проводится специализированными фирмами. Данные о коэффициентах бета публикуется в ряде финансовых справочников и в некоторых периодических изданиях, анализирующих фондовые рынки. Профессиональные оценщики, как правило, не занимаются расчетами коэффициентов бета.

В нашей стране первой стала публиковать данные о коэффициентах бета известная колсалтинговая фирма АК&М.

Коэффициент бета представляет собой меру риска. На фондовом рынке выделяются два вида риска: специфический для конкретной компании (несистематический), и общерыночный, характерный для всех компаний, акции которых находится в обращении, называемый также систематическим (определяется макроэкономическими факторами). В модели оценки капитальных активов при помощи коэффициента бета определяется величина систематического риска.

Модель оценки капитальных активов (САМР) основана на анализе массивов информации фондового рынка, конкретно – изменений доходности свободно обращающихся акций. Применение модели для вывода ставки дисконта для закрытых компаний требует внесения дополнительных корректировок.

Модель кумулятивного построения используется для выведения ставки дисконта для предприятий акции, которых не котируется на фондовом рынке.

Ставку дисконта рассчитываем по формуле:

R = Rf+ риски, где (6)

Rf- безрисковая ставка

Вследствие риска, связанного с получением будущих доходов, ставка дисконта должна превышать безрисковую ставку и обеспечивать премию за все виды рисков.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям); считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается).

В модели кумулятивного построения делается поправка на следующие факторы риска:

1. Риск размера компании.

2. Риск финансовой структуры.

3. Риск производственной и территориальной диверсификации.

4. Риск диверсификации клиентуры.

5. Риск качества руководства.

6. Риск прогнозируемости доходов.

7. Прочие риски.

Каждый фактор риска оценивается в пределах от 0 до 5 процентов.

Факторы риска оцениваются следующим образом:

1. Риск размера компании.

Для характеристики размера компании используют величину чистых активов предприятия.

Существует несколько вариантов величин с помощью которых мы могли бы охарактеризовать размер компании.

· величина всего капитала по балансовому отчету.

· рыночная капитализация.

· величина уставного капитала.

· величина стоимости чистых активов.

В сумме размера общего капитала по балансу участвует сумма заемных средств, следовательно, нельзя использовать данную позицию в определении риска размера компании.

Рыночная капитализация определяется произведением цены 1 акции на их количество. Рыночная цена акций может быть как переоценена, так и недооценена. Следовательно и данную позицию нельзя использовать в определении риска размера компании.

Для регистрации предприятия достаточно иметь уставный капитал в размере 100 МРОТ и многие предприятия имеют уставный фонд не соответствующий размеру компании. В российской действительности нельзя применять данную позицию в определении риска размера компании.

Остается только четвертая позиция – величина стоимости чистых активов.

Основные этапы расчета:

· Отбираем пять и более крупнейших предприятий отрасли, подбираем бухгалтерские балансы отобранных предприятий.

· рассчитывает среднею величину чистых активов предприятий данной отрасли.

· Рассчитаем риск размера компании по следующей формуле:

X = Xmax * (1 – N/Nmax), где (7)

Xmax - максимальный риск, равный 5%,

N - величина чистых активов оцениваемой компании по балансу,

Nmax - средняя величина чистых активов крупнейших компаний данной отрасли по балансу.

Похожие работы

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

... которые он применяет при оценке того или иного объекта оценки. Отметим, что при определенных условиях оценщик может аргументированно отказаться от применения одного или двух подходов оценки бизнеса. Глава 3. Оценка рыночной стоимости предприятия (бизнеса) ООО "Бенотех" 3.1 Краткая характеристика предприятия Компания ООО "Бенотех" появилась на рынке в марте 2001 года как производитель добавок для ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев