Факторы, определяющие рыночную стоимость предприятия

Доход (прибыль)

Роль финансового анализа в определении вероятностей рисков определения рыночной стоимости предприятия

Способы учета рисков при выведении ставок дисконта

Риск финансовой структуры

Характеристика оцениваемого предприятия

Нематериальные активы, включенные в баланс, на наш взгляд не обладают существенной рыночной стоимостью, и их стоимость была принята равной нулю

Оценка стоимости предприятия методом дисконтирования денежных потоков

Выведение ставки дисконта методом кумулятивного построения. Определение итоговой величины стоимости предприятия

Года прогнозного периода

Навигация

Характеристика оцениваемого предприятия

Влияние системы рисков на величину стоимости предприятия

113857

знаков

32

таблицы

0

изображений

2.1. Характеристика оцениваемого предприятия.

Оцениваемое предприятие «Автоцентр» - открытое акционерное общество и является дочерним предприятием ОАО «АВТОВАЗ», принадлежит к его сервисно-сбытовой сети.

ОАО «Автоцентр» создано 1985 г.

В собственности ОАО «Автоцентр» находится здание станции технического обслуживания (50 постов (6000 м2) полностью оборудованных (40 подъемников, 1 окрасочная камера, 2 комплекта оборудования для антикоррозийной обработки, 1 комплект шиномонтажного оборудования)), открытая автостоянка на 250 автомобилей, автосалон вместимостью 50 автомобилей, отдельно стоящее здание холодного склада (750 м2), отдельно стоящее здание автомойки, 3 служебных автомобиля, 2 автовоза для перевозки автомобилей, 1 КАМАЗ, 12 компьютеров.

У предприятия достаточно высокие масштабы замены старого оборудования на новое.

Товар.

ОАО «Автоцентр» реализует автомобили производства ОАО «АВТОВАЗ» и прочих производителей, оказывает услуги по техническому обслуживанию и ремонту автомобилей (в т.ч. по гарантии), реализует запасные части для автомобилей.

Реализация автомобилей производства ОАО «АВТОВАЗ» составляет 70 процентов в общем объеме реализации, 20% от реализации запасных частей, 10% от оказания услуг по техническому обслуживанию автомобилей.

Автомобили представлены более 20 модификаций, запасные части в ассортименте более 2000 наименований.

Сбыт и распределение.

Основной объем валовой выручки поступает от реализации автомобилей производства ОАО «АВТОВАЗ». Продукция ОАО «АВТОВАЗ» пользуется спросом у населения, имеющего средний уровень достатка, т.к. занимает ценовую нишу от 5000 $ (автомобили импортного производства – 10000$).

Рынок сбыта – Самарская область, основные покупатели – физические лица. Фирма имеет договора на оптовую поставку автомобилей с юридическими лицами.

Оценка выручки от реализации товаров и услуг Предприятия позволяет сделать вывод о ежегодном росте объемов реализации. В основном рост показателя обеспечен увеличением выручки от реализации автомобилей, доля которого в последнем отчетном году повысилась с 64% до 70% в общем объеме реализации Предприятия. Произошло увеличение реализации запасных частей через торговую сеть. Положительной оценки заслуживает значительный рост объемов реализации запасных частей с 1,8% до 10 % в общем объеме реализации. Необходимо отметить так же стабильное увеличение объемов услуг по техобслуживанию при одновременном росте реализации запасных частей на техническое обслуживание на 5,9 %, что может свидетельствовать о тенденциях изменения приоритетов конечных потребителей.

Затраты.

Анализ затрат по основному виду деятельности в разрезе элементов позволяет сделать вывод о том, что наибольшую долю 93% в себестоимости Предприятия составляют материальные затраты (покупная стоимость товаров).

Примечательно то, что при одновременном росте выручки происходит увеличение доли общехозяйственных расходов, что является отрицательным фактом. Необходимо отметить заметный рост доли прямой зарплаты в общей сумме себестоимости Предприятия, что объясняется повышением заработной платы в связи с инфляцией.

Если рассматривать структуру затрат в разрезе видов деятельности, можно сделать вывод о том, что наибольший их объем приходится на ведение реализации автомобилей (рост покупной стоимости).

Поставщики.

Набольшую долю среди поставляемых материальных ресурсов занимают поставки автомобилей и запасных частей. Основным Поставщиком с долей поставок приближающейся к 100% этих ресурсов является ОАО «АВТОВАЗ». Сотрудничество с ним длится более 15 лет. Качество выполнения условий договоров на протяжении анализируемого периода удовлетворительное, т.к. претензионная исковая работа с Поставщиком за анализируемый период не велась. В последнем отчетном периоде поставки осуществлялись по годовому контракту. Условия контракта предполагали предварительную оплату. Динамика поставок свидетельствует о стабильных их объемах.

Доли прочих групп материальных ресурсов составляют незначительную долю в общем объеме поставок.

Преобладающей формой оплаты поставляемых материальных ресурсов является предварительная оплата с долей около 100%. Расчеты за поставляемые автомобили осуществляются посредством приобретения векселей АФК, что приводит к отвлечению средств из оборота на более длительный период, чем оплата денежными средствами.

Запасы.

В последнем отчетном году в запасах предприятия наибольший удельный вес – 82% занимают запасные части.

Одним из показателей эффективности использования запасов является коэффициент оборачиваемости запасов.

Далее по группам запасов:

Автомобили.

В анализируемом периоде наблюдается увеличение коэффициента оборачиваемости, что свидетельствует о уменьшении времени, необходимого для превращения средств, вложенных в запасы, в реальные деньги. Период оборота автомобилей в среднем составляет от 2 до 22 дней.

Запасные части.

В анализируемом периоде наблюдается снижение коэффициента оборачиваемости, что свидетельствует об увеличении времени, необходимого для превращения средств, вложенных в запасы, в реальные деньги. Период оборота запасных частей в среднем составляет 70 дней.

Анализ финансового состояния.

Анализ финансового состояния ОАО «Автоцентр» включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах оцениваемого предприятия за прошедшие периоды в целях выявления тенденций в ее деятельности и определения основных финансовых показателей. Данные показатели были сопоставлены с соответствующими показателями фирм и предприятий, выпускающих аналогичную продукцию. Это позволило оценить относительное финансовое положение данной фирмы.

Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов фирмы; на определение ставки дисконта, применяемой в методе дисконтного денежного потока; на величину мультипликатора, используемого в методе рыночных сравнений.

Анализ финансового состояния фирмы включал изучение годовых и квартальных финансовых отчетов (балансы и отчеты о финансовых результатах) за 1999 -2000 года, проведение корректировки их некоторых статей, расчет ряда основных финансово-экономических показателей, таких как коэффициент ликвидности, отношение собственного оборотного капитала к выручке, соотношение собственного и заемного капитала, отношение выручки к активам и т.д.

Анализ основывался на финансовой информации и данных по операциям. В ходе настоящего исследования была проведена частичная инвентаризация активов и, исходя из ее результатов, были внесены соответствующие поправки в балансовый отчет на 1 января 2002 г. и отчет о финансовых результатах за 2002 г.

Данный анализ носит ограниченный характер, поскольку финансовые отчеты были использованы только за три года, а также высокие темпы инфляции затрудняют ретроспективный анализ даже при пересчете рублевых сумм в доллары.

Анализ баланса.

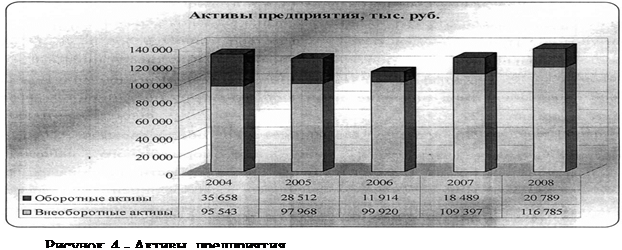

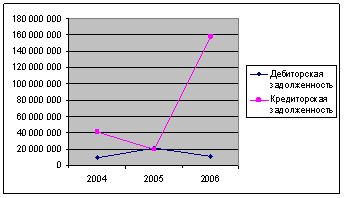

Активы баланса ОАО «Автоцентр» постоянно увеличиваются. Вместе с тем, очевидно, что бухгалтерская стоимость активов не соответствует их рыночной стоимости.

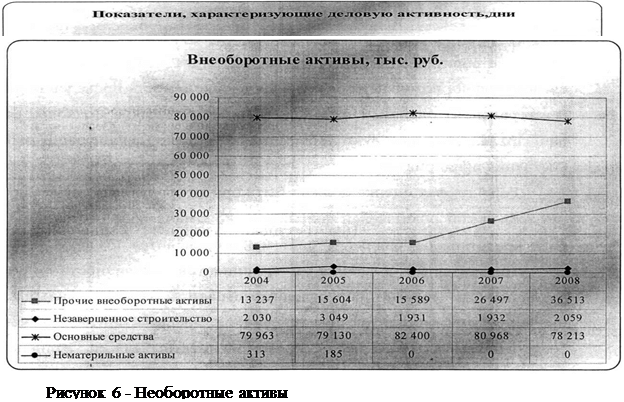

1. Основные средства фирмы отражены в балансе по затратам на из приобретение с учетом переоценки по нормативным коэффициентам. Субъективный характер коэффициентов и механическое их применение приводит к значительному отклонению остаточной балансовой стоимости от реальной рыночной.

Похожие работы

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

... которые он применяет при оценке того или иного объекта оценки. Отметим, что при определенных условиях оценщик может аргументированно отказаться от применения одного или двух подходов оценки бизнеса. Глава 3. Оценка рыночной стоимости предприятия (бизнеса) ООО "Бенотех" 3.1 Краткая характеристика предприятия Компания ООО "Бенотех" появилась на рынке в марте 2001 года как производитель добавок для ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев