Навигация

Содержание

1 Понятия дивидендной политики

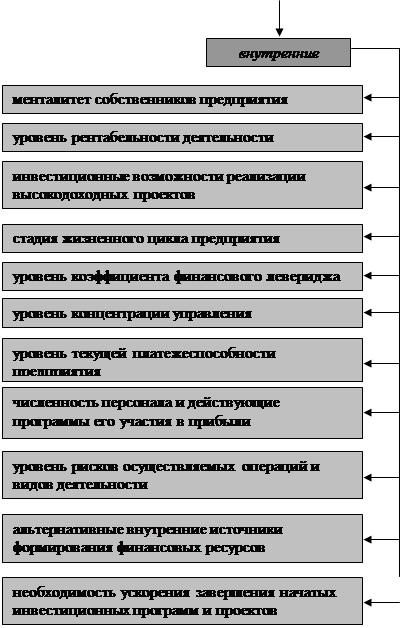

2 Факторы, определяющие дивидендную политику

2.1 Ограничения правового характера

2.2 Ограничения контрактного характера

2.3 Ограничения в связи с недостаточной ликвидностью

2.4 Ограничения в связи с расширением производства

2.5 Ограничения в связи с интересами акционеров

2.6 Ограничения рекламно-информационного характера

3 Дивидендная политика и регулирование курса акций

3.1 Методика дробления акций

3.2 Методика выкупа акций

Литература

1 Понятия дивидендной политики

Дивидендная политика, как и управление, структурой оказывает существенное влияние на положение компании на рынке капитала, в частности на динамику цены его акций. Дивиденды представляют собой денежный доход акционеров и в определенной степени сигнализируют им о том, что коммерческая организация, в акции которой они вложили свои деньги, работает успешно.

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

влияет ли величина дивидендов на изменение совокупного богатства акционеров?

если да, то какова должна быть оптимальная их величина?

В теории финансов получили известность три подхода к обоснованию оптимальной дивидендной политики: теория иррелевантности дивидендов, теория существенности дивидендной политики, теория налоговой дифференциации.

Теория иррелевантности дивидендов разработана Ф.Модильяни и М.Миллером. В своей статье, опубликованной в 1961 г., они доказывают, что величина дивидендов не влияет на изменение совокупного богатства акционеров, которое определяется способностью фирмы генерировать прибыль, и в большей степени зависит от правильности инвестиционной политики, нежели от того, в какой пропорции прибыль подразделяется на выплаченную в виде дивидендов и реинвестированную. Иными словами, оптимальной дивидендной политики как фактора повышения стоимости фирмы не существует в принципе , 1961

В развитие своей теории Модильяни и Миллер предложили начислять дивиденды по остаточному принципу. Обосновывая эту идею, они вновь указывают на приоритетность правильной инвестиционной политики, которая, в конце концов, и определяет достижение основной цели, стоящей перед компанией. Именно поэтому последовательность действий должна быть такой;

а) составляется оптимальный бюджет капиталовложений и рассчитывается требуемая сумма инвестиций;

б) определяется схема финансирования инвестиционного портфеля при условии максимально возможного финансирования за счет реинвестирования прибыли и поддержания целевой структуры источников;

в) дивиденды выплачиваются в том случае, если не вся прибыль использована в целях инвестирования.

Таким образом, оптимальность дивидендной политики может пониматься лишь в том, чтобы начислять дивиденды после того, как проанализированы все возможности для эффективного реинвестирования прибыли и за счет этого источника профинансированы все приемлемые инвестиционные проекты. Если всю прибыль целесообразно использовать для реинвестирования, дивиденды не выплачиваются совсем, напротив, если у компании нет приемлемых инвестиционных проектов, прибыль в полном объеме направляется на выплату дивидендов.

По мнению Модильяни и Миллера, дисконтированная цена обыкновенных акций после финансирования за счет прибыли всех приемлемых проектов плюс, полученные по остаточному принципу дивиденды в сумме эквивалентны цене акций до распределения прибыли. Иными словами, сумма выплаченных дивидендов примерно равна расходам, которые в этом случае необходимо понести для мобилизации дополнительных источников финансирования. В этом и проявляется иррелевантность дивидендной политики по отношению к рыночной стоимости фирмы.

Представители второго подхода, являющиеся оппонентами теории Модильяни-Миллера, считают, что дивидендная политика существенна, она влияет на величину совокупного богатства акционеров. Основными идеологами этого направления в решении проблемы выбора дивидендной политики считаются М. Гордон и Дж. Линтнер. Первые статьи по этому поводу были опубликованы ими во второй половине 50-х годов. , 1956 Основной их аргумент выражается крылатой фразой: «Лучше синица в руках, чем журавль в небе» — не случайно теория Гордона и Линтера носит еще название теории «синицы в руках» и состоит в том, что инвесторы, исходя из принципа минимизации риска, всегда предпочитают текущие дивиденды доходам, лишь потенциально возможным в будущем, в том числе и возможному приросту акционерного капитала. Кроме того, текущие дивидендные выплаты уменьшают уровень неопределенности инвесторов относительно целесообразности и выгодности инвестирования в данную компанию; тем самым их удовлетворяет меньшая норма прибыли на инвестированный капитал, используемая в качестве коэффициента дисконтирования, что приводит к возрастанию рыночной оценки акционерного капитала. Напротив, если дивиденды не выплачиваются, неопределенность увеличивается, возрастает и приемлемая для акционеров норма дохода, что приводит к снижению рыночной оценки акционерного капитала, т.е. к уменьшению благосостояния акционеров.

Таким образом, основной вывод из рассуждений Гордона и Линтнера таков: в формуле общей доходности дивидендная доходность имеет приоритетное значение: увеличивая долю прибыли, направляемую на выплату дивидендов, можно способствовать повышению рыночной стоимости фирмы, т.е. увеличению благосостояния ее акционеров,

В конце 70-х — начале 80-х годов были опубликованы результаты исследований Н Литценбергера и К.Рамасвами, получавшие, а дальнейшем название теории налоговой дифференциации, согласно которой с позиции акционеров приоритетное значение имеет не дивидендная, а капитализированная доходность. Объяснение этому достаточно очевидно — доход от капитализации облагался налогом по меньшей ставке, чем полученные дивиденды. Ставки налогообложения периодически менялись, однако в любом случае различие между ними сохранялось. Так, по налоговому законодательству США 1992 года доход по дивидендам облагался по ставке до 31 %, а доход от прироста капитала — 28%. Кроме того, уплата налога на доход от капитализации осуществляется лишь при его реализации.

В соответствии с этой теорией если две компании различаются лишь в способах распределения прибыли, то акционеры фирмы, имеющей относительно высокий уровень дивидендов, должны требовать повышенный доход на акцию, чтобы компенсировать потери в связи с повышенным налогообложением. Таким образом, компании невыгодно платить высокие дивиденды, а ее рыночная стоимость максимизируется при относительно низкой доле дивидендов в прибыли.

2 Факторы, определяющие дивидендную политику

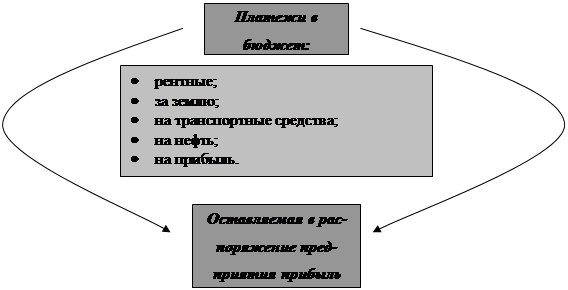

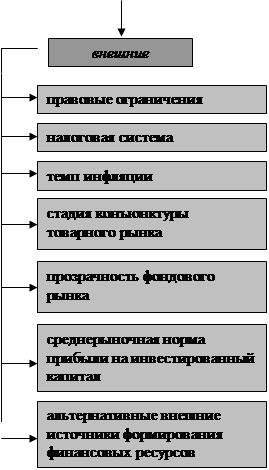

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные сторона хозяйственной деятельности, в том числе и порядок выплаты дивидендов.

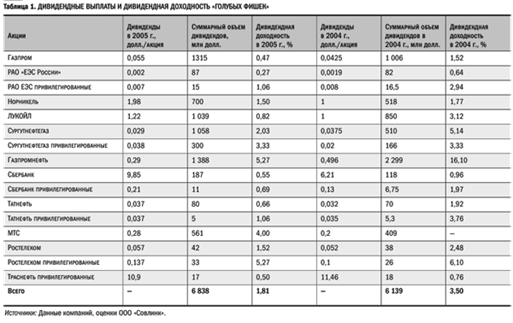

Приведём наиболее характерные факторы, влияющие на дивидендную политику.

Похожие работы

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко предприятие вынуждено поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором ...

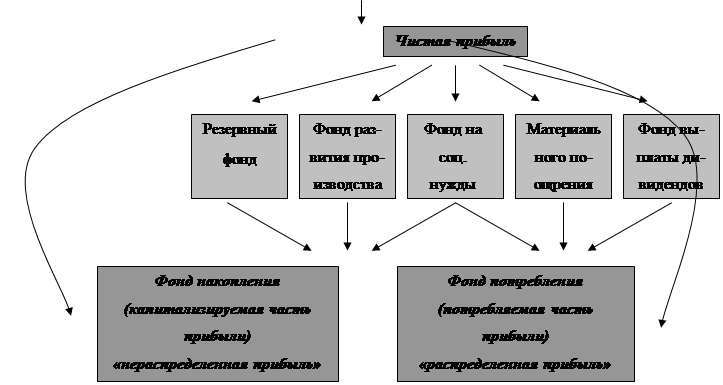

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... предприятие большие средства ради его эффективной работы, приносящей реальную прибыль, можно будет говорить о стабильном начислении дивидендов и использовании дивидендной политики в качестве действенного инструмента регулирования структуры капитала белорусских ОАО и повышения их эффективности; - обеспечение "прозрачности" информации о дивидендных событиях является одной из основных обязанностей ...

0 комментариев