Навигация

Ограничения правового характера

13253

знака

0

таблиц

0

изображений

2.1 Ограничения правового характера

Собственный капитал компании состоит из трех крупных элементов: акционерный капитал, эмиссионный доход, нераспределенная прибыль. В большинстве стран законом разрешена одна из двух схем — на выплату дивидендов может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), либо прибыль и эмиссионный доход.

В России дивидендная политика акционерными обществами должна строиться в соответствии с законодательством, в частности основным регулятивом является закон «Об акционерных обществах».

2.2 Ограничения контрактного характера

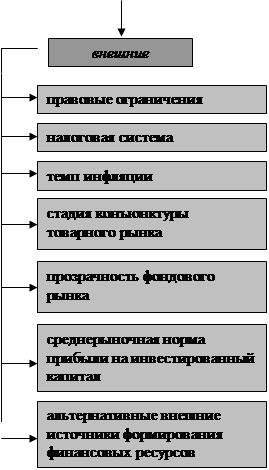

Во многих странах величина выплачиваемых дивидендов регулируется специальными контрактами в том случае, когда коммерческая организация хочет получить долгосрочную ссуду. Для того чтобы обеспечить обслуживание такого долга, в контракте, как правило, оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо минимальный процент реинвестируемой прибыли. В России подобной практики нет; некоторыми аналогами ее являются обязательность формирования резервного капитала в размере не менее 15% уставного капитала общества и закрепленное за советом директоров право ограничения сверху размера выплачиваемых дивидендов, которым администрация и может воспользоваться при необходимости, в частности, при получении долгосрочной ссуды.

2.3 Ограничения в связи с недостаточной ликвидностью

Дивиденды в денежной форме могут быть выплачены лишь в том случае, если у компании есть деньги на расчетном счете или денежные эквиваленты, конвертируемые в деньги, достаточны для выплаты. Теоретически коммерческая организация может взять кредит для выплаты дивидендов, однако это не всегда возможно и, кроме того, связано с дополнительными расходами. Таким образом, коммерческая организация может быть прибыльной, но не готовой к выплате дивидендов по причине отсутствия реальных денежных средств. В России в условиях исключительно высокой взаимной неплатежеспособности такая ситуация вполне реальна.

2.4 Ограничения в связи с расширением производства

Многие компании, особенно на стадии становления, сталкиваются с проблемой поиска финансовых источников для целесообразного расширения производственных мощностей. Дополнительные источники финансовых ресурсов нужны как компаниям, наращивающим объемы производства высокими темпами, — для приобретения дополнительных производственных мощностей, так и компаниям с относительно невысокими темпами роста — для обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. Известна практика, когда в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию, что как раз и делается исходя из предположения о предпочтительности развития производства.

2.5 Ограничения в связи с интересами акционеров

Как было отмечено выше, в основе дивидендной политики лежит общеизвестный ключевой принцип финансового управления - принцип максимизации совокупного дохода акционеров. Величина его за истекший период складывается из сумы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, директорат компании и акционеры должны оценивать, как величина дивиденда может повлиять на стоимость компании в целом.

2.6 Ограничения рекламно-информационного характера

В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко коммерческая организация вынуждена поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данной компании.

3 Дивидендная политика и регулирование курса акций

Курсовая цена акций и дивидендная политика взаимосвязаны, хотя какой-то предопределенной формализованной зависимости не существует. Выше отмечалось, что разумная дивидендная политика может способствовать снижению флуктуации курсовой цены. Курсовая цена складывается под воздействием различных случайных факторов. В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые при определенных условиях могут оказать влияние и на размер выплачиваемых дивидендов. К ним относятся дробление, консолидация и выкуп акций.

3.1 Методика дробления акций

Операция дробления акций, называемая также их расщеплением или сплитом, не относится непосредственно к форме выплаты дивидендов, однако она может влиять как на размер дивидендов, так и на курсовую стоимость акций. В литературе описаны ситуации, когда дробление акций приводило к росту капитализированной стоимости компании ввиду повышения ликвидности акций и, следовательно, роста числа потенциальных акционеров. Так, в феврале 1989 г. компания "General Motors" впервые с момента своего образования в 1955 г. объявила о дроблении акций в отношении 2 : 1; в результате цена акций резко возросла, что привело к увеличению капитализированной стоимости компании на 1,3 млрд. долл.

Следует отметить, что и эта, и предыдущая методика имеют одну общую негативную черту — они сопровождаются дополнительными расходами по выпуску новых ценных бумаг.

3.2 Методика выкупа акций

Выкуп собственных акций разрешен не во всех странах, в частности в Германии он запрещен. Основная причина — желание избежать преувеличения общей величины активов компании за счет отражения в балансе активов, ценность которых не вполне очевидна.

Причины, которые заставляют компанию выкупать свои акции, в случае, если это не запрещено законом, могут быть различными. В частности, акции в портфеле нужны для предоставления своим работникам возможности стать акционерами своей компании, для уменьшения числа владельцев компании, для повышения курсовой цены и др. В определенной степени эта операция оказывает влияние на совокупный доход акционеров.

Т.о. компания должна выбрать такую дивидендную политику , которая бы удовлетворяла и саму компанию и её акционеров.

Литература

1. Ковалёв В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1999.

2. Конспект лекций Вайсман Е.Д.

Похожие работы

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко предприятие вынуждено поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором ...

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... предприятие большие средства ради его эффективной работы, приносящей реальную прибыль, можно будет говорить о стабильном начислении дивидендов и использовании дивидендной политики в качестве действенного инструмента регулирования структуры капитала белорусских ОАО и повышения их эффективности; - обеспечение "прозрачности" информации о дивидендных событиях является одной из основных обязанностей ...

0 комментариев