Доходы бюджета:

состав и формирование

Роль налогов

в формировании

государственного

бюджета

Различия

формирования

налогами доходной

части бюджета

России и капиталистических

стран

Формирование

государственного

бюджета за счет

государственных

займов

Основные

направления

бюджетной

политики в

образовании

доходной части

бюджета 2000 г

Формирование

доходной части

бюджета

Проблема

укрепления

бюджета федерации

Навигация

Различия формирования налогами доходной части бюджета России и капиталистических стран

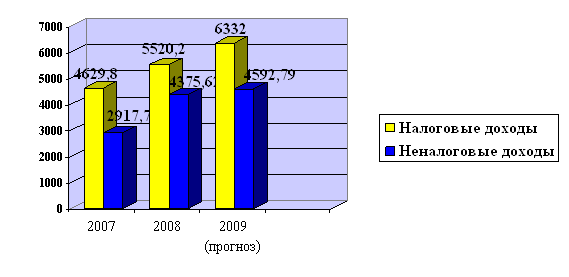

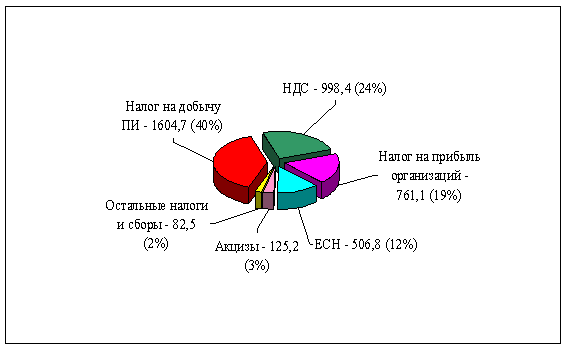

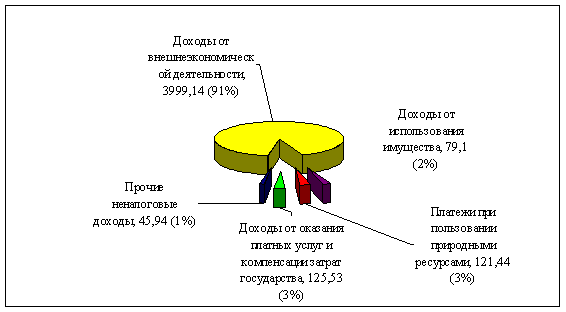

Доходы федерального бюджета

56211

знаков

7

таблиц

0

изображений

1.3. Различия формирования налогами доходной части бюджета России и капиталистических стран

После нескольких лет рыночных преобразований в России так и не снят основной вопрос: какую модель развития выберет для себя одна из потенциально богатейших стран мира? В рамках курса на рыночные отношения возможны различные варианты построения национальной экономики. От сочетания основных законов рынка с жестким и обширным государственным регулированием до максимально свободных от правительственного вмешательства взаимоотношений участников экономических отношений. В зависимости от выбранной модели государство должно строить свои взаимоотношения, как известно, с гражданами и предпринимателями в одной из ключевых сфер – финансовой. Регулируются эти взаимоотношения, как известно, в том числе и налоговым законодательством. Таким образом, налоги и налогообложение приобретают первостепенное значение как инструмент воздействия государства на экономическое поведение участников рыночных отношений и как орудие формирования соответствующей экономической системы.

К сожалению, налоговая система России за семь лет существования приобрела однозначно фискальный характер. В своем нынешнем виде она служит текущим интересам, а именно решению сегодняшних бюджетных проблем за счет налогоплательщика без учета даже среднесрочных последствий такого подхода.

Перейдем к проблемам сегодняшнего дня. Налоговую политику на 1999 г. во многом будет определять блок федеральных законов, принятых в конце 1998 г. и самом начале 1999 г. В соответствии с этими законами налоговый пресс в текущем году только усилится по сравнению с годом предыдущим. Остановимся более подробно на существующей модели налогообложения доходов компаний и частных лиц и попробуем сравнить ее с действующими правилами взимания аналогичных налогов на Западе.

Налог на прибыль предприятий в его нынешнем виде можно назвать налогом на прибыль (т.е. нетто-доход) от бизнеса лишь с большой натяжкой. При относительно скромной для мировой практики номинальной ставке 35% (13% в федеральную казну и до 22% в региональный бюджет) этот налог выкачивает из предприятий куда больше денег, чем аналогичные налоги на доходы корпораций в ведущих странах Запада. Налогооблагаемую базу в России можно считать прибылью лишь условно, т.к. предприятия не могут вывести из-под обложения все затраты, связанные с извлечением ими дохода. Вот лишь некоторые данные, полученные путем сравнения базы для взимания корпоративного налога в Германии и России.

В Германии номинальная ставка налога на доходы корпораций (его еще называют корпоративным налогом) существенно выше ставки аналогичного ему налога на прибыль предприятий в России. В настоящий момент она составляет 45% на нераспределенную прибыль. Однако в Германии сумма процентных платежей, уплачиваемых по кредиту, полностью исключается из налогооблагаемой базы. При этом не играет никакой роли, для чего привлекаются заемные средства, пока речь не идет о приобретении участий в иностранных корпорациях или выплате процентов по займу, полученному от иностранного участника компании.. Только в этих случаях вычет процентов из налоговой базы немецкой компании будет лимитироваться, что четко установлено законом о корпоративном налоге. В России величина расходов по обслуживанию кредитов и займов, уменьшаемых налогооблагаемую прибыль, жестко лимитирована величиной, привязанной к ставке рефинансирования Центрального банка.

Интересным представляется и сравнение подоходного налога (налога на доходы физических лиц) в России и в таких странах, как Германия и США. В США в полном соответствии с принципами рыночной экономики с ограниченным госрегулированием через госбюджет перераспределяется не более четверти всего ВВП страны. Соответственно невелика доля налоговых изъятий в доходах индивидуального подоходного налога: 15% и 28%.

В Германии ситуация иная. Согласно концепции "социальной рыночной экономики" государство берет на себя значительные обязательства по социальному обеспечению граждан. Для их финансирования необходимы относительно высокие налоговые отчисления работающих граждан. Подоходный налог в ФРГ взимается по ставкам от 22% до 59% в зависимости от величины годового дохода.

В России также применяется метод прогрессивного налогообложения доходов граждан. Установлены ставки от 12% до 35%. на этом сходство кончается. Сравним на конкретном примере. В начале 90-х годов среднестатистическая зарплата в германии составляла около 4 тыс. марок в месяц. При таком уровне дохода применялась ставка налога в 26%. В США лицо с доходами порядка 2500 долларов в месяц заплатит в виде налога 15% от облагаемого дохода плюс налог штата (в среднем около 7% при таком уровне доходов). Россиянин с доходами, сравнимыми с вышеуказанными величинами в долларах и марках, облагается по высшей ставке 35%.

Вывод прост: российский подоходный налог наносит удар по тем людям, кто мог и хотел бы быть примерным налогоплательщиком. Это именно тот средний класс, о формировании которого столько шума в различных экономических программах. Это высокооплачиваемые профессионалы, которые зарабатывают от 1 до 2,5 тыс. долларов в месяц. Как показывает мировой опыт, именно из них рекрутируется впоследствии большинство управленцев высокого класса в крупных компаниях. Эта же социальная группа людей стабильно поставляет мелких и средних предпринимателей, открывающих собственное дело на базе накопленных знаний и опыта.

В Германии и США четко проведена граница в целях налогообложения между доходами среднего уровня и доходами, обеспечивающими богатство. Помимо этого, для индивидуального налогоплательщика предусмотрено большое количество налоговых скидок и кредитов. Так, в США личный доход плательщика разрешено уменьшать на сумму так называемых "деловых издержек", а также на сумму расходов на содержание ребенка или иждивенца в виде выплат лицу, осуществляющему уход за ребенком или иждивенцем. Из налоговой базы вычитаются и некоторые другие расходы, например процентные платежи по ипотечному кредиту.

В ФРГ из текущих доходов до налогообложения вычитаются средства на поддержание семейного бюджета одиноких с детьми (порядка 4800 марок в год), дополнительные суммы по обеспечению старости (около 3500 марок в год), суммы скидок, предоставляемых в связи с наличием детей (приблизительно 1300 марок на одного ребенка). Через подоходный налог льготируется до 40% расходов, связанных с постройкой собственного дома (если стоимость этого долга не превышает 300 тыс. марок, т.е. он не относится к разряду вилл).

Таким образом, вышеуказанное является иллюстрацией к основному противоречию существующей налоговой системы России. Это противоречие заключается в несовершенстве провозглашенных экономических деклараций и фактической структуры налоговых стимулов.1

Похожие работы

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

... определен в нормативных правовых актах подзаконного характера. Так, например, постановлением Правительства РФ был утвержден Порядок учета в доходах федерального бюджета арендной платы за пользование федеральным недвижимым имуществом, закрепленным за научными организациями, образовательными учреждениями, учреждениями здравоохранения, государственными музеями, государственными учреждениями культуры ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

0 комментариев