Доходы бюджета:

состав и формирование

Роль налогов

в формировании

государственного

бюджета

Различия

формирования

налогами доходной

части бюджета

России и капиталистических

стран

Формирование

государственного

бюджета за счет

государственных

займов

Основные

направления

бюджетной

политики в

образовании

доходной части

бюджета 2000 г

Формирование

доходной части

бюджета

Проблема

укрепления

бюджета федерации

Навигация

Основные направления бюджетной политики в образовании доходной части бюджета 2000 г

Доходы федерального бюджета

56211

знаков

7

таблиц

0

изображений

1.5. Основные направления бюджетной политики в образовании доходной части бюджета 2000 г.

Доходы бюджета рассчитаны в условиях действия Налогового кодекса. Дефицит рассчитан по международному определению. Законопроект составлен с учетом процедур, заложенных в Бюджетный кодекс, который сейчас подготавливается ко второму чтению. Расчеты проведены в деноминированной валюте. Межбюджетные отношения согласованы с субъектами Российской Федерации на заседаниях межрегиональных ассоциаций.

Если прогноз социально-экономического развития ориентирован на пусть небольшой, но экономический рост, начало которому положено, то в бюджете заложены механизмы, способствующие этому росту. Их несколько.

Первое. Снижение налоговой нагрузки на хозяйствующие субъекты, работающие в реальном секторе экономики.

Общий объем доходов консолидированного бюджета в предлагаемом налоговом законодательстве прогнозируется в 641 млрд. руб., или 23,31% к ВВП. В действующем налоговом законодательстве при прочих равных условиях доходная часть бюджета оценивается в сумме 700,1 млрд. руб., или 25,46% к ВВП. Таким образом, обеспечивается снижение налоговой нагрузки по платежам во все уровни бюджетной системы на 2,15 пункта к ВВП. Это означает улучшение финансового состояния предприятий, увеличение их оборотных средств почти на 60 млрд. руб.

Второе. Привлечение кредитных ресурсов в реальный сектор. Решение этой задачи открывает возможность предприятиям работать с коммерческими банками на приемлемых для них условиях.

В расчетах заложено снижение ставки рефинансирования с 14% в начале до 11% в конце 1999 г. задача вполне реальная, учитывая темпы падения процентных ставок в текущем году, которое обусловлено целенаправленной работой Правительства и Центрального банка на финансовом рынке.

Третье. Реалистичность бюджета. Эта означает, что впредь в стране не будет мощного генератора неплатежей. Наличие крупной просроченной дебиторской задолженности приводит к отвлечению, а зачастую и к утере оборотных средств, невозможности их воспроизводства.

Таким образом, 100%-ное выполнение бюджетных обязательств, а в определенном бюджете это гарантировано, дает в конечном итоге возможность использовать средства предприятий по их прямому назначению – закупать сырье, материалы, топливо и энергию, производить транспортные расходы, т.е. запускать производство.

Четвертое. Бюджет развития. Он в текущем году практически не заработал. Прошедшее время было истрачено на формирование механизмов его функционирования. Но теперь они есть. А, следовательно, есть и уверенность в том, что в 1999 г. будет восполнено отставание.

Предлагаемый проект федерального бюджета на 2000 год определился так:

по доходам – 340 млрд. руб.

по расходам – 472 млрд. руб.

дефицит составляет 132 млрд. руб.

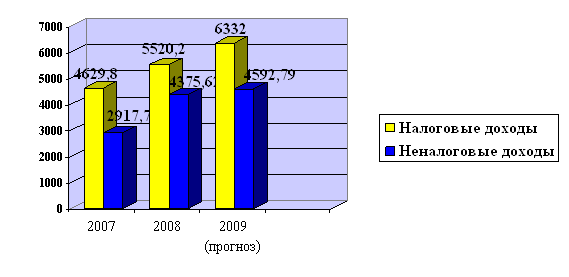

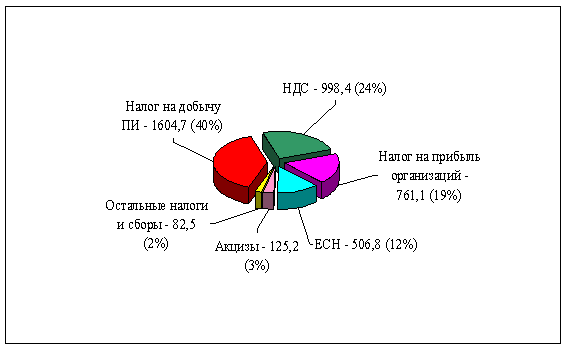

Доходы федерального бюджета 2000 года составляют 12,36% к ВВП. В общем объеме доходов основной удельный вес занимают налоги – 85,1%, или 289,4 млрд. руб. Анализ структуры налогов показывает, сто она претерпела существенные изменения по сравнению с 1998 и 1999 годами.

На 62% по сравнению с действующими условиями сокращается налог на прибыль, несколько сокращаются акцизы. На 18% возрастает НДС, ресурсные платежи, таможенные и прочие налоги практически не изменяются. Такая структура налогов позволит увеличить их собираемость в федеральный бюджет.

Остановимся несколько подробнее на особенностях формирования прогноза поступлений по основным видам налоговых доходов.

Налог на добавленную стоимость – наиболее крупный налог, за счет которого будет собираться более половины всех налоговых доходов. Рассчитан с учетом отмены действующей в настоящее время ставки на отдельные виды продовольственных товаров и товаров для детей в размере 22%. При этом зачисление налога предполагается производить в доходы бюджетной системы по ставке 19% с сохранением действующих в настоящее время нормативов распределения этого налога между федеральным бюджетом (75%) и бюджетами субъектов РФ (25%). По ставке 1% - в Пенсионный Фонд и по ставке 1% - в территориальные дорожные фонды.

Изменение ставок отчислений в государственные внебюджетные социальные фонды, отмена целого ряда налогов и сборов увеличивает прогнозируемую сумму прибыли на 79 млрд. руб. В расчетах налога сохранена консолидированная ставка в размере 35%, в том числе в федеральный бюджет – 13%.

Кроме поступления налога на доход предприятий, учтены поступления налога на доходы от капитала, получаемые физическими и юридическими лицами в виде дивидендов и процентов, в общей сумме 9,8 млрд. руб. с зачислением его полном объеме в федеральный бюджет.

Акцизы на минеральное сырье (нефть и природный газ) прогнозируются в общей сумме 49,2 млрд. руб., в составе которых дополнительные поступления, связанные с проведением Правительством РФ работы по улучшению собираемости налоговых доходов в этом секторе экономики – 5,1 млрд. руб. (более 10%). Кроме того, в сумме акциза на нефть дополнительно предусмотрены доходы от увеличения облагаемой базы на объем услуг по перекачке нефти в сумме 2 млрд. руб.

При формировании доходов федерального бюджета на 2000 год сохранен действующий в 1999 г. порядок централизации на федеральном уровне 30% земельного налога для финансирования Государственной программы повышения плодородия почв и ведения земельного кадастра. Общая сумма поступлений в бюджет централизуемых средств земельного налога, включая средства от арендной платы за землю, предусматривается на 2000 г. в 2,6 млрд. руб.

В связи с введением уже в текущем году налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, в прогнозе доходов бюджета учтено поступление указанного налога в сумме 1,6 млрд. руб., из которых в федеральный бюджет по нормативу 60% поступит 1 млрд. руб.

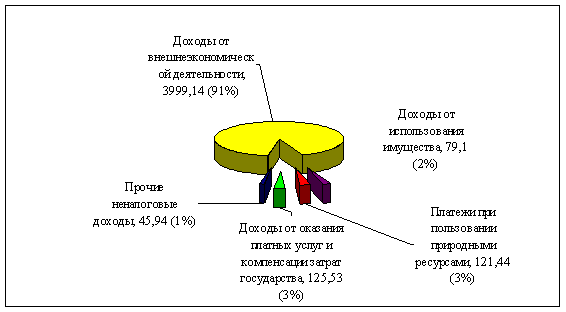

В составе неналоговых доходов бюджета основной удельный вес занимает доходы от использования и продажи имущества, находящегося в государственной собственности.

Проектом Программы приватизации государственного имущества в РФ, представленном на рассмотрение Государственной Думы в пакете документов к проекту федерального бюджета на 2000 г., объем доходов от продажи государственного имущества в 2000 г. прогнозируется в сумме порядка 30 млрд. руб. Однако, учитывая складывающиеся тенденции в приватизации, возможные сроки продажи государственной собственности и поступления средств от этих операций в 2000 г., реальный прогноз поступления доходов в федеральный бюджет по этому источнику оценен в сумме в 6,1 млрд. руб.

В 2000 г., так же как и в текущем году, основными источниками поступления доходов от внешнеэкономической деятельности останутся доходы от взимания импортных таможенных пошлин и доходы от реализации на внешнем рынке драгоценных металлов и драгоценных камней, учтенные в прогнозе доходов федерального бюджета в сумме 25,6 млрд. руб. Средневзвешенная ставка таможенных пошлин в 2000 г. рассчитана с учетом действующей системы преференций Российской Федерации и положений, содержащихся в Заявлении Правительства и Центрального банка РФ от 10 марта 1995 г., других программных документов Правительства по внешнеэкономической деятельности со снижением против сложившейся на 5%. Вместе с тем в расчете импортных пошлин не предусмотрены потери доходов федерального бюджета в связи с существующими в настоящее время льготами по таможенным платежам, предоставленным отдельным хозяйствующим субъектам и регионам Российской Федерации законодательными актами и указами Президента РФ (2 трлн. руб.), поскольку Правительством внесены предложения по их отмене.

Общий объем доходов, направляемых в федеральные целевые бюджетные фонды, предусмотрен в сумме 24,9 млрд. руб. (0,9% к ВВП). В их составе предусматривается образование Федерального экономического фонда, Государственного фонда борьбы с преступностью и другие фонды.1

Глава 2. Основные показатели государственного бюджета России

Похожие работы

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

... определен в нормативных правовых актах подзаконного характера. Так, например, постановлением Правительства РФ был утвержден Порядок учета в доходах федерального бюджета арендной платы за пользование федеральным недвижимым имуществом, закрепленным за научными организациями, образовательными учреждениями, учреждениями здравоохранения, государственными музеями, государственными учреждениями культуры ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

0 комментариев