Навигация

Содержание Введение.

1. Понятие издержек производства и реализации продукции

их место в системе экономических показателей.

1.1. Сущность и состав издержек производства.

1.2. Структура издержек производства.

1.3. Классификация затрат.

1.4. Система затрат и калькуляция их основные элементы

2. Выявление резервов снижения издержек

производства и реализация продукции.

2.1. Объективная необходимость снижения издержек

производства в современных условиях.

2.2 Выявление резервов.

Приложение.

Заключение.

Литература.

Введение.

Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Наибольшее значение имеет управление затратами на производство, включающее контроль и регулирование. Возникает задача снижения издержек производства до нормативного уровня. Соблюдение нормативов в этом случае является целью управления затратами на производство.

Для снижения издержек большое значение имеет бухгалтерский учет и анализ по центрам затрат по центрам ответственности.

В современных условиях становления рыночных отклонений и совершенствования управления, выработки новой стратегии развития предприятия усиливается роль и значение системы учета и отчетности, где особое место занимает учет затрат на производство и калькулирование себестоимости продукции, выполняемых работ или услуг. Одной из наиболее актуальных проблем методологии и практики отечественного бухгалтерского учета является в настоящее время проблема состава текущих издержек производства и обращения, учета и калькулирования себестоимости продукции (работ, услуг) и порядка формирования финансовых результатов деятельности организации. По мере развития в экономике страны конкуренции, свободной системы ценообразования возрастает роль издержек производства, как важнейшего фактора влияющего на рост массы прибыли одного из основных инструментов управленческого учета.

Успех фирмы зависит от формирования издержек производства по нескольким причинам:

1. затраты на производство продукции выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены.

2. Информация об издержках производства часто лежит в основе прогнозирования и управления производством и затратами на него.

3. Знание издержек производства необходимо для определения сальдо материальных счетов на конец отчетного периода.

Издержки предприятия относятся к производству и реализации продукции, выраженные в денежной форме, образуют себестоимость этой продукции.

В настоящее время в практике работы многих предприятий усиливается противоречие между необходимостью в исчислении достоверного показателя себестоимости продукции, работ, услуг с точки зрения именно его экономической сущности и природы, что вызвано потребностями управления предприятиями в рыночной среде и налоговым регламентом в формировании данного показателя.

Показатель издержки производства (себестоимость) выпускаемой продукции позволяет оценивать работу предприятия с качественной стороны, но одновременно отражает и количественные результаты его работы, поскольку ощутимое снижение издержек производства, в первую очередь, достигается путем увеличения выпуска продукции, что непосредственно связано с правильным управлением производственным коллективом и технологическими процессами предприятия.

Издержки производства являются исходным показателем для определения выгодности того или иного производства, и лежит в основе определения цен на продукцию.

В современных условиях рыночной экономики издержки производства рассчитываются самим предприятием, а не планируются с «верху», как это было при плановой экономике, при этом используются единые методы и подходы к формированию издержек производства, с учетом специфики отрасли.

Цель курсовой работы – разработать конкретные мероприятия по мобилизации выявленных резервов снижения издержек производства и реализации продукции в условиях ОАО НПЦ «Хрусталь», а именно одного из его основных составляющих ООО «Опытного стекольного завода».

Задачи курсовой работы: - рассмотреть теоретической аспект учета затрат на производство продукции.

- проанализировать организацию учета затрат на производство продукции ООО «Опытного стекольного завода».

- Проанализировать затраты на производство основного вида продукции ОАО НПЦ «Хрусталь».

- Выявить резервы снижения издержек производства на единицу продукции.

- Разработать мероприятия по усовершенствованию организации учета (затрат) издержек производства продукции.

В основу расчетов заложены данные бухгалтерии и планово – экономического отдела по учету и планированию издержек производства, а так же нормы расходов материальных ресурсов и трудовых затрат,

разработанные технологическими службами предприятия.

Анализ затрат на производство и реализацию продукции выполнен на основании отчетных и плановых показателей предприятия за 1999 г. – 1 полугодие 2000 г.

Глава 1. Понятие издержек производства и реализации продукции, их место в системе экономических показателей.

1.1.Сущность издержек производства, их состав и структура.

Сущность и состав издержек производства.

Каждая фирма в своей стратегии ориентируются на получение максимальной прибыли . Как же этого достичь ?

Общий принцип выбора следующий : фирма должна использовать такой процесс производства, который при одном и том же уровне выпуска продукции позволял бы применять наименьшее количество вводимых факторов производства, т.е. был бы самым эффективным. Поэтому фирма должна использовать такой производственный процесс, при котором один и тот же объем готовой продукции обеспечивается с наименьшими затратами на вводимые факторы производства.

Затраты на приобретение вводимых факторов производства или экономических ресурсов, называются издержками производства. Значит, наиболее экономически эффективным методом производства, какого – либо товара считывается такой, при котором происходит минимизация издержек производства.

Для оценки деятельности фирмы определяющее значение имеет категория вмененных издержек. «Затраты на использование какого – то ресурса, измеренные с точки зрения выгоды, которая «упущена» из – за не использования этого ресурса наилучшим альтернативным путем, называется вмененными издержками (издержками упущенных возможностей или альтернативными издержками)».

Чтобы исчислить вмененные издержки фирмы, необходимо для каждого вводимого фактора производства оценить в денежной форме ту выгоду, которую фирма упустила, используя ресурс данным, а не наилучшим альтернативным путем.

Максимализация прибыли и минимизация расходов на организацию производства определяют поведение менеджера и являются главным действующим мотивом экономической деятельности фирмы или отдельного предпринимателя.

Издержки производства формируют нижнюю границу цены. Для обеспечения рациональной ценовой политики, необходимо сопоставлять структуру издержек с планируемыми объемами производства и рассчитывать краткосрочные средние издержки (на единицу продукции). При увеличении выпуска продукции издержки единицы вначале снижаются до достижения определенного объема производства. Однако если наращивать производство и дальше, то возникают дополнительные затраты из–за перегрузки оборудования, дополнительного ремонта, нарушений производственного ритма, простоев и т.д., а поэтому, чтобы избежать убытков от увеличения издержек производства существует система управления издержками производства действующая на предприятиях как в зарубежной так и в отечественной практике в системе рыночной экономике.

1.2.Структура издержек производства.

Главным показателем, характеризующим степень экономической эффективности деятельности фирмы, является соотношение «затраты – выпуск».

Производство продукции, как и любого товара, требует затрат экономических ресурсов, которые имеют определенные цены.

Количество потребляемых ресурсов и их рыночная стоимость составляют издержки производства (затраты).

Ресурсы, используемые в производстве ограничены. Предприятие, определяя свою возможность производить товары, старается выбрать наиболее эффективную комбинацию ресурсов, обеспечивающую наименьшую величину денежных затрат.

Затраты на производственные товары называются экономическими издержками производства.

Различают внешние и внутренние издержки производства.

Внешними издержками называется плата за ресурсы поставщикам, не принадлежащим к собственникам фирмы.

Внутренние издержки – это издержки на собственные, неоплачиваемые ресурсы.

К ним относятся: амортизация на восстановление основных средств, оплата труда владельцев фирмы и т.д.

«Общие издержки производства – это сумма всех издержек внешних и внутренних, необходимых для того, чтобы привлечь и удерживать ресурсы в пределах, обеспечивающих экономически обоснованное функционирование фирмы».

Издержки производства имеют сложную структуру, которая определяет характер и условия использования в процессе производства.

Различают постоянные и переменные издержки производства.

Постоянными называются издержки, величина которых не изменяется в зависимости от объема производства. К ним относятся затраты на приобретение, содержание и поддержание земли, зданий и сооружений, оборудования. Переменные – это издержки, величина которых зависит от объемов производства. Величина переменных издержек изменяется с объема производства, возрастая или уменьшаясь вместе с этим объемом.

К переменным издержкам относятся затраты на приобретение сырья, оплату труда, транспорта, тепловых и энергетических ресурсов и т.д.

Общими издержками называется сумма постоянных и переменных издержек.

Для анализа и управления состоянием фирмы большое значение имеют также средние и удельные издержки, а также предельные издержки производства.

Средними и удельными издержками называются издержки на производство единицы готовой продукции. Различают средние общие, средние постоянные и средние переменные издержки.

Предельными издержками называют дополнительные издержки, связанные с производством еще одной (дополнительной) единицы продукции.

«Сумма постоянных и переменных издержек, а также величина удельных и предельных издержек составляют технологический набор издержек производства, определяемый уровнем технологии и организации производства и уравнением рыночных цен на ресурсы или факторы производства.»

Г.Н. Фомин «Основы экономической теории»

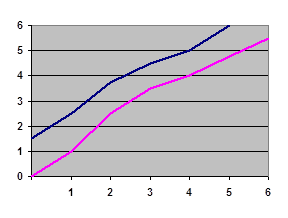

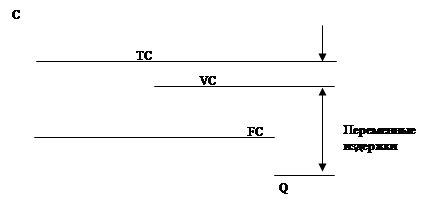

График . Динамика изменения издержек производства при увеличении объема производства

|

, где: FC – величина постоянных издержек

VC – величина переменных издержек

TC – общие издержки

Q- объем производства

С – издержки производства

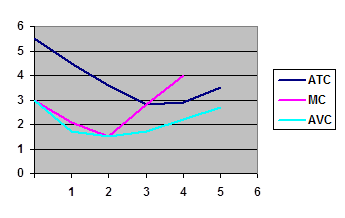

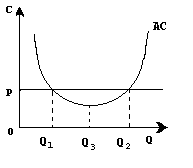

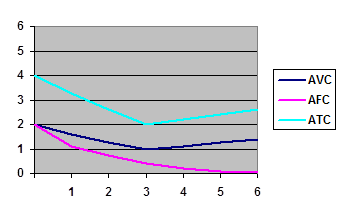

График динамики изменения средних издержек производства по мере увеличения объема производства.

,где: АТС – средние общие издержки

AVC – средние переменные издержки

AFC – средние постоянные издержки

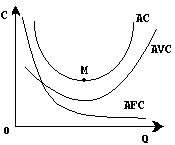

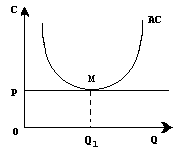

График предельных издержек производства .

![]()

|

|

|

|

,где: М - оптимальный объём производств

N – минимальные переменные затраты

Анализ динамики предельных издержек производства позволяет руководству предприятия определить объем производства, приносящий наибольшую прибыль и границу выгодного объема производства.

Изменение предельных издержек имеет свои границы.

Предприятие интересует не прибыль на единицу продукции, а максимум общей прибыли, которая зависит от величины издержек производства и объема реализуемой продукции.

Из всего сказанного можно сделать выводы :

1. Величина издержек производства зависит от цены ресурсов, рациональности их комбинаций и количества применяемых ресурсов. Она является функцией технологии и организации производства.

2. Экономическая эффективность производства зависит от соотношения «затраты (издержки производства) – выпуск (доход фирмы)». Это соотношение определяет размер прибыли, используемой фирмой для дальнейшего развития производства.

3. Уменьшение величины издержек производства при увеличении объема производства до определенного предела и соответствующее изменение величины прибыли – объективно действующий экономический закон.

1.3. Классификация затрат.

На стекольных заводах при планировании, учете и анализе затрат, образующих себестоимость продукции, используются следующие виды группировок расходов :

- по месту возникновения затрат (производствам, цехом, технологическим пределам);

- по календарным периодам, в течении которых затраты включаются в себестоимость продукции;

- по видам продукции, работ и услуг;

- по видам расходов (статьям и элементам затрат).

Затраты на производство продукции группируются по характеру производств, т.е. подразделяются на расходы основного и вспомогательного производства.

На стекольных заводах к вспомогательным относятся следующие производства:

- по обслуживанию энергией, газом, паром и водой;

- по обслуживанию транспортом;

- по обслуживанию ремонтом;

- лесотарные производства;

- производство огнеупорных керамических изделий;

- по прочему обслуживанию – литейные цехи т.п.

Основными пределами на стекольных заводах являются:

- приготовление шихты;

- варка и выработка стекла;

- обработка стекла.

Инструкция по калькулированию продукции стекольной отрасли.

Планирование и учет затрат на производство продукции из стекла осуществляется на основании инструкции по планированию учету и калькулированию себестоимости продукции стекольной промышленности, разработанной коллективом сотрудников ОАО НПЦ «Хрусталь» в соответствии (на базе) ранее действующей инструкции обязательной для всех стекольных предприятий, разработанной Государственным Институтом Стекла г. Москва, а также в соответствии с постановлением Правительства Р.Ф. от 1 июля 1995 г. №661 «О внесении изменений и дополнений в Положение о составе затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость продукции, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

Развитие рыночных отношений в России, международных финансовых и хозяйственных связей вызывает необходимость совершенствования методических указаний по определению себестоимости. Важнейшими принципами методических рекомендаций «по калькулированию себестоимости продукции стекольной промышленности» являются:

- соответствие методов и приемов определения себестоимости современным хозяйственным отношениям;

- расширение спектра методов и повышения самостоятельности предприятий при безусловном выполнении требований законодательных и исполнительных органов власти по составу затрат;

- соответствие методических подходов к определению себестоимости установившимся международным нормам.

Целью настоящих «методических рекомендаций» является формирование современного механизма управления издержками производства и обеспечения условий для повышения эффективности производства, увеличения прибыли предприятий и доходов бюджета.

Важнейшие задачи методических рекомендаций следующие :

1. Четкое определение состава издержек и их разграничение с прибылью как условие эффективного функционирования системы налогообложения прибыли;

2. Определение единого порядка, единых правил и нормативов формирования издержек в организациях всех форм собственности как условия развития здоровой конкуренции между ними;

3. Правильное отражение в себестоимости рыночных отношений, включая сумму налогов, страхования, кредитные отношения и т.д., в интересах обеспечения нормального функционирования предприятий и производств;

4. Обеспечение единообразного формирования финансовых результатов, учитываемых при налогообложении прибыли;

5. Определение методики прогнозирования и планирования затрат в организациях в системе бизнес – планов как механизма управления затратами;

6. Разработка методологических положений по калькулированию затрат, повышение значения калькуляций в управлении затратами и в качестве базы для формирования цен;

Себестоимость продукции определяется единообразно на основе законов и нормативных актов, устанавливающих состав затрат на производство и реализацию продукции, включаемых в себестоимость .

Плановые калькуляции себестоимости используются при обосновании цены продукции, в частности, при выполнении заказов, а также при составлении бизнес – планов, планов финансового оздоровления и т.п.

Плановые калькуляции себестоимости могут составляться также по требованию собственника предприятия, организации.

Калькуляции себестоимости составляются по каждому виду продукции по требованию общего собрания акционеров, собственника организации, антимонопольных органов.

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев