Вид деятельности

Характеристики организационной политики предприятия

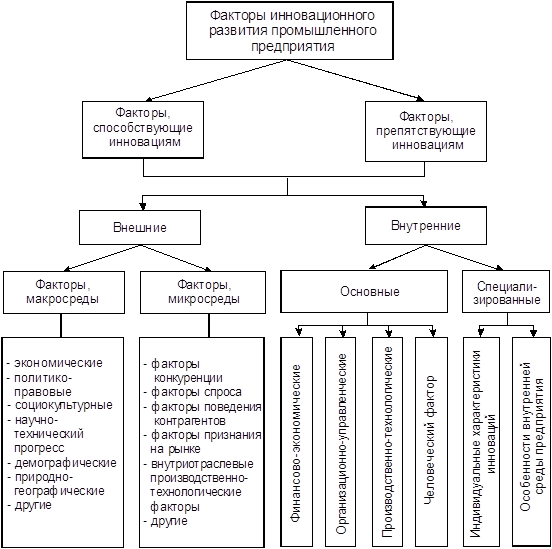

Теоретические основы совершенствования инновационной политики

Анализ ситуации по совершенствованию инновационной политики предприятия

Составление сметы затрат на производство и реализацию продукции

Составление калькуляции

Рентабельность работы предприятия

Навигация

Составление сметы затрат на производство и реализацию продукции

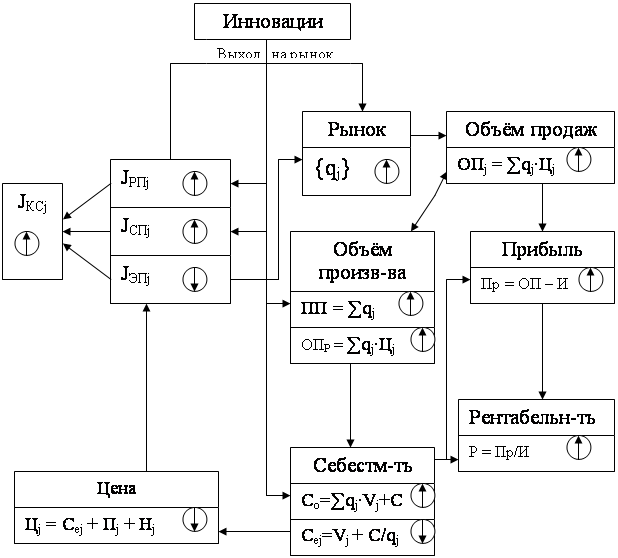

Инновационная политика предприятия

57608

знаков

7

таблиц

0

изображений

4.1 Составление сметы затрат на производство и реализацию продукции.

Основным документом, который необходимо руководствоваться при нормировании себестоимости продукции на предприятии, является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

На практике в целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где они расходуются и на какие цели.

Смета затрат на производство и реализацию продукции составляется с целью определения общей суммы затрат предприятия в расчетном периоде. Основой разработки сметы затрат служит классификация затрат классификация затрат по экономическом элементам. Элементами сметы являются: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Стоимость материальных затрат определяется на основе цен приобретения материальных ресурсов без учета НДС и количества израсходованных материальных ресурсов. Результаты расчетов оформляются в таблицу 1.

Таблица 1.

Результат материальных затрат на изготовление продукции в расчетном периоде.

| Виды материальных ресурсов. | Изделие А | Изделие Б | ||||||

| Норма расхода | Цена ресурсов, руб. | Ст-сть единицы, руб. | Ст-сть на выпуск, руб. | Норма расхода | Цена ресурсов, руб. | Ст-сть единицы, руб. | Ст-сть на выпуск, руб. | |

| 1 | 2 | 3 | 4=2*3 | 5 | 6 | 7 | 8=6*7 | 9 |

| Металл, т | 0,25 | 1440 | 360 | 8 683 200 | 0,29 | 1440 | 417,6 | 10 022 400 |

| Топливо, т | 0,140 | 1200 | 168 | 4 052 160 | 0,130 | 1200 | 156 | 3 744 000 |

| Электроэнергия, кВт/ч | 850 | 0,18 | 153 | 3 690 360 | 600 | 0,18 | 108 | 2 592 000 |

| Итого | х | х | 681 | 16 425 720 | х | х | 681,6 | 16 358 400 |

Фонд заработной платы исчисляется на основе среднемесячной заработной платы, численности работников и количества месяцев в расчетном периоде. Результаты расчетов обобщаются в таблицу 2.

Таблица 2.

Расчет ФЗП за расчетный период.

| Среднемесячная зарплата, руб. | Численность работников, чел. | ФЗП, руб. | |

| За месяц | За расчетный период | ||

| 1 | 2 | 3=1*2 | 4 |

| 2 143,40 | 159 | 340 800,6 | 4 089 607,2 |

Амортизационные отчисления представляют собой перенесение стоимости используемых при производстве продукции основных фондов на себестоимость производимой с их помощью продукции.

При линейном способе амортизационные отчисления определяют исходя из стоимости основных фондов (по видам), норм амортизации и количества месяцев в расчетном периоде. Результаты расчетов необходимо представить в форме таблицы 3.

Таблица 3.

Расчет амортизационных отчислений в расчетном периоде.

| Виды основных фондов | Стоимость ОФ, руб. | Норма амортизации, % | Сумма амортизации за год, руб. | Амортизация за месяц, руб. | Амортизация за расчетный период, руб. |

| 1 | 2 | 3 | 4=2*3 | 5=4/12 месяцев | 6 |

| Здания и сооружения | 2 500 000 | 2 | 50 000 | 4 165 | 50 000 |

| Машины и оборудование | 5 000 000 | 12 | 600 000 | 50 000 | 600 000 |

| Итого | 7 500 000 | х | 650 000 | 54 165 | 650 000 |

На основе произведенных расчетов составляется смета затрат на производство и реализацию продукции в форме таблицы 4.

Таблица 4.

Расчет затрат на производство и реализацию в расчетном периоде.

| Экономические элементы затрат | Цена приобретения, руб. | Израсходовано | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Металл | 1 440,00 | 12 990 т | 18 705 600 |

| Топливо | 1 200,00 | 6 496,8 т | 7 796 160 |

| Электроэнергия | 0,18 | 34 902 000 КВт/ч | 6 282 360 |

| Заработная плата | х | х | 4 498 567,92 |

| Отчисления во внебюджетные фонды | х | х | 1 601 490,18 |

| Амортизация: здания и сооружения | х | х | 50 000,00 |

| Машины и оборудование | х | х | 600 000,00 |

| Прочие расходы | х | х | 1 124 641,90 |

| Итого затрат | х | х | 40 658 820,00 |

Заработная плата обслуживающего и управленческого персонала принимается в размере 10% от заработной платы основных производственных рабочих.

Отчисления во внебюджетные фонды принимаются в размере 35,8% от заработной платы, а прочие расходы – 25% от заработной платы.

Похожие работы

... , норм амортизации и ее индексации, регулирования учетной ставки банковского кредита. Важным методом прямого государственного регулирования инвестиционной деятельности является контроль за соблюдением государственных норм и стандартов, обязательных для всех предприятий и организаций, независимо от формы собственности. Методом государственного регулирования инвестиционной деятельности является ...

... в случае комплексного подхода к поставленным задачам и создании оптимальной организационной структуры, обеспечивающей инновационный процесс. 1.4. Конкурентоспособность продукции. Механизм влияния инновационной политики на конкурентоспособность. Инновационная политика предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции. Конкурентоспособность товара ...

... денежных средств, а также осуществлять последующие капиталовложения в дальнейшую разработку товаров, услуг и процессов. Такой кругооборот является основой роста и развития предприятия. 2. Инновационные аспекты маркетинговых стратегий 2.1 Инновации в маркетинге будущих товаров В любой компании инновации – социальный процесс, требующий сотрудничества ради генерации идей и их ...

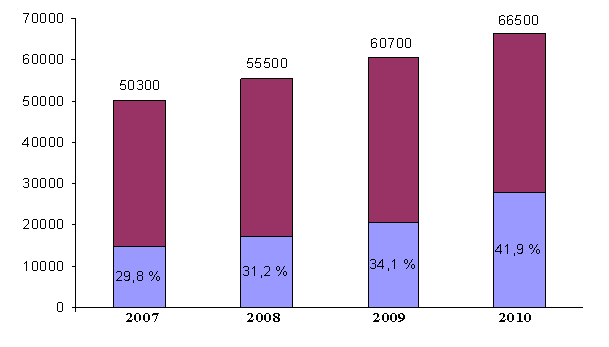

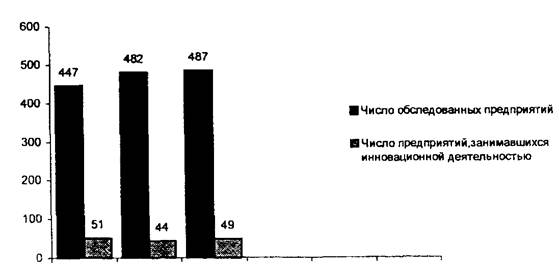

... ОПФ в кратчайшие сроки, темпы обновления технологического оборудования существенно отстают от их нарастающего физического износа [16, с.37]. Приведенные выше данные обусловливают низкую инновационную активность промышленных предприятий края. По результатам ежегодного статистического обследования, проводимым Алтайским краевым комитетом по статистике, инновационной деятельностью в крае в 2006 ...

0 комментариев