Вид деятельности

Характеристики организационной политики предприятия

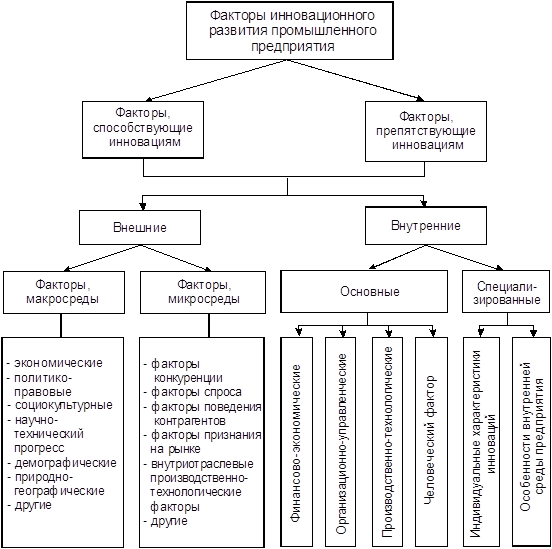

Теоретические основы совершенствования инновационной политики

Анализ ситуации по совершенствованию инновационной политики предприятия

Составление сметы затрат на производство и реализацию продукции

Составление калькуляции

Рентабельность работы предприятия

Навигация

Составление калькуляции

Инновационная политика предприятия

57608

знаков

7

таблиц

0

изображений

4.2 Составление калькуляции.

Калькуляция себестоимости – это способ группировки затрат и определения себестоимости. Показатель себестоимости продукции служит ориентиром при разработке планов, анализе их выполнения, поэтому принято составлять плановую и отчетную калькуляции себестоимости.

Плановая калькуляция представляет собой задание по себестоимости для предприятия в целом, его цехов, участков отдельных видов работ и операций. Плановая калькуляция позволяет наметить снижение себестоимости по сравнения с предыдущим периодом и определить затраты по видам продукции.

Отчетная калькуляция, как и плановая, является важнейшей формой действенного контроля деятельности предприятия и их структуры подразделений.

Себестоимость рассчитывается в стоимостном выражении и является базой при формировании оптовых цен. Типовая группировка затрат включает следующие калькуляционные статьи:

· Сырье и материалы

· Покупные полуфабрикаты

· Комплектующие изделия и услуги кооперативных предприятий

· Возвратные отходы

· Топливо и энергия на технологические цели

· Основная заработная плата основных производственных рабочих

· Дополнительная заработная плата производственных рабочих отчисление на социальное страхование

· Расходы на подготовку и освоение производства

· Износ инструментов и приспособление целевого назначения

· Расходы на содержание и эксплуатацию оборудования

· Цеховые расходы

· Общезаводские расходы

· Потери от брака

· Прочие производственные расходы

· Внепроизводственные расходы

Калькулирование – это, система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами ее производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Стоимость материальных затрат на технологические нужды определяется на основе норм расхода материалов, энергии и цен на них без учета НДС.

Заработная плата производственных рабочих (сдельщиков) определяется на основе сдельных расценок.

Величина накладных расходов (условно-постоянных) расходов как разность между общей суммой затрат по смете и величине условно-переменных расходов. Накладные расходы по изделиям рекомендуется распределять в соответствии с трудоемкостью изготовления изделий по коэффициенту заработной платы. Последний представляет отношение заработной платы производственных рабочих на весь выпуск изделия к общей сумме заработной платы производственных рабочих на выпуск всех изделий. Калькуляции по изделиям составляются в форме таблицы 5.

Таблица 5.

Калькуляция себестоимости изделий А и Б.

| Калькуляционные статьи расходов | Изделия А | Изделия Б | Итого, сумма А,Б | ||||||

| Норма расхода | Цена без НДС | Затраты на единицу выпуск | Затраты на весь выпуск | Норма расхода | Цена без НДС | Затраты на единицу выпуск | Затраты на весь выпуск | ||

| Металл на технологические услуги | 0,25 | 1 440 | 360 | 8 683 200 | 0,29 | 1440 | 417,6 | 10 022 400 | 18 705 600 |

| Топливо | 0,14 | 1 200 | 168 | 4 052 160 | 0,13 | 1200 | 156 | 3 744 000 | 7 796 160 |

| Энергия | 850 | 0,18 | 153 | 3 690 360 | 600 | 0,18 | 108 | 2 592 000 | 6 282 360 |

| Зарплата производственных рабочих | 80 | 80 | 80 | 1 929 600 | 90 | 90 | 90 | 2 160 000 | 4 089 600 |

| Отчисления от зарплаты производственных рабочих | 28,48 | 28,48 | 28,48 | 686 937 | 32,04 | 32,04 | 32,04 | 768 960 | 1 455 897 |

| Итого переменные расходы | х | х | 789,48 | 19 042 257 | х | х | 803,64 | 19 287 360 | 38 329 617 |

| Накладные (условно-постоянные расходы) | х | х | 45,58 | 1 099 371 | х | х | 51,28 | 1 230 644 | 2 330 015 |

| Полная себестоимость | х | х | 835,06 | 20 140 816 | х | х | 854,92 | 20 518 004 | 40 658 820 |

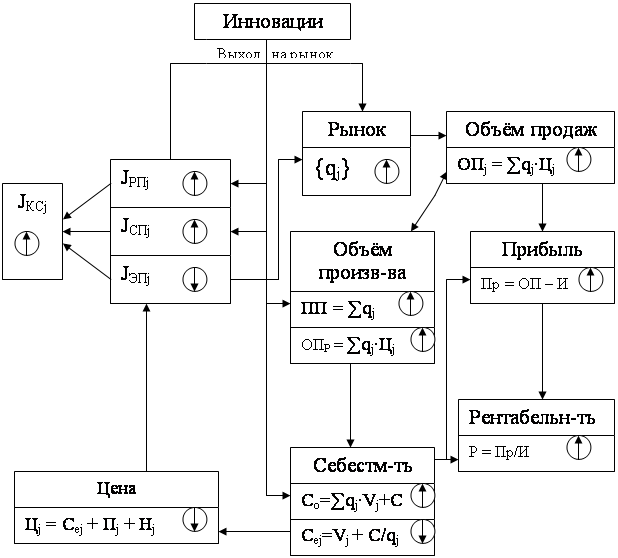

4.3 Ценообразование.

Во многих словарях цена трактуется как денежное выражение стоимости единицы товара. Можно встретить и такую формулировку: «Цена – это сумма денег, за которую покупатель готов купить товар, а производитель продать».

Цена – это, денежное выражение товарной стоимости продукции, работ, услуг.

От уровня цен зависят:

· Величина прибыли коммерческой организации

· Конкурентоспособность предприятия и ее продукции

· Финансовая устойчивость предприятия

В условиях рыночных отношений резко возрастает роль цены для любой коммерческой организации. Это обстоятельство обусловливается многими причинами.

В условиях рыночной экономики значение цены огромно, она определяет структуру и объем производства, движение материальных потоков, распределение товарной массы. Цена оказывает влияние на массу прибыли, рентабельность продукции и производства и, в конечном счете, на уровень жизни общества.

Оптовая цена на продукцию промышленности – цена, по которой промышленная продукция реализуется по всем категориям потребителей, кроме населения, независимо от форм себестоимости.

Оптовая цена предприятия определяется по формуле:

![]()

,где Rn – Рентабельность изделия, %;

S – Себестоимость единицы продукции, руб. /шт.

Отпускная цена определяется по формуле:

![]()

,где Ст.НДС – Ставка налога на добавленную стоимость;

Объем реализации в отпускных ценах определяется по формуле:

![]()

,где ![]() ,

, ![]() - Соответственно отпускная цена единицы продукции вида А и Б;

- Соответственно отпускная цена единицы продукции вида А и Б;

![]() ,

, ![]() - Объем реализации продукции в натуральном выражении, шт.

- Объем реализации продукции в натуральном выражении, шт.

В расчетах объем реализации соответствует объему выпуска.

Расчеты:

1. Оптовая цена предприятия:

А)![]()

Б)![]()

2. Отпускная цена:

А)![]()

Б)![]()

3. Объем реализации в отпускных ценах:

![]()

4.4 Формирование прибыли.

Прибыль является обобщающим показателем деятельности предприятия и в общем виде представляет чистый доход предприятия, полученный из выручки от реализации продукции (работ, услуг) и других финансовых результатов деятельности после возмещения материальных затрат и выделения средств на оплату труда. Необходимо различать балансовую (валовую) и чистую (остаточную) прибыль.

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем, виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, а в условиях товарно-де6нежных отношений на уровне предприятия чистый доход принимает форму прибыли.

Прибыль как результат предпринимательской деятельностью обеспечивает потребности самого предпринимателя, его работников и государства в целом. Поэтому важно определить состав общей валовой прибыли предприятия и ее величину в абсолютном выражении.

Общая валовая прибыль предприятия определяется по формуле:

![]()

,где ПР – прибыль от реализации;

ПВРД – прибыль от внереализационной деятельности.

Прибыль от реализации определяется по формуле:

![]()

,где ПП – прибыль от основной производственной деятельности;

ПК – прибыль от коммерческой деятельности (реализация имущества, товаров).

Прибыль от основной производительностью деятельности определяется по формуле:

![]()

,где ВР – объем реализационной продукции (изделий А и Б), руб. без НДС.

SР – себестоимость реализованной продукции, руб.

Прибыль от коммерческой деятельности определяется по формуле:

,где Zпрод и Zпок – цена продажи и цена покупки товара (металла);

qn – объем продажи в натуральном выражении.

Цена продажи 1 т металла принимается в размере 1620 руб.

Прибыль от внереализационной деятельности определяется по формуле:

![]()

,где ПА – прибыль от сданного в аренду имущества;

ПБ – дивиденды по ценным бумагам.

Расчеты:

1. Прибыль от внереализационной деятельности:

![]()

2. Прибыль от основной производительностью деятельности:

![]()

3. Прибыль от коммерческой деятельности:

4. Прибыль от реализации:

![]()

5. Общая валовая прибыль предприятия:

![]()

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Прибыль остающаяся в распоряжении предприятия, используются им самостоятельно.

Исчисленная в установленном выше порядков валовая (общая), прибыль является базой для определения налогооблагаемой прибыли.

![]()

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистая прибыль направляется на финансирование производственного развития предприятия, удовлетворение потребительских и социальных нужд, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы и другие цели. Однако не вся величина чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на имущество предприятий, сбор за право торговли и др.

Чистая прибыль по формуле:

![]()

![]()

Расчеты:

1. Чистая прибыль:

![]()

![]()

Фонд потребления – 3 937 008,64

Фонд накопления - 3 937 008,64

Похожие работы

... , норм амортизации и ее индексации, регулирования учетной ставки банковского кредита. Важным методом прямого государственного регулирования инвестиционной деятельности является контроль за соблюдением государственных норм и стандартов, обязательных для всех предприятий и организаций, независимо от формы собственности. Методом государственного регулирования инвестиционной деятельности является ...

... в случае комплексного подхода к поставленным задачам и создании оптимальной организационной структуры, обеспечивающей инновационный процесс. 1.4. Конкурентоспособность продукции. Механизм влияния инновационной политики на конкурентоспособность. Инновационная политика предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции. Конкурентоспособность товара ...

... денежных средств, а также осуществлять последующие капиталовложения в дальнейшую разработку товаров, услуг и процессов. Такой кругооборот является основой роста и развития предприятия. 2. Инновационные аспекты маркетинговых стратегий 2.1 Инновации в маркетинге будущих товаров В любой компании инновации – социальный процесс, требующий сотрудничества ради генерации идей и их ...

... ОПФ в кратчайшие сроки, темпы обновления технологического оборудования существенно отстают от их нарастающего физического износа [16, с.37]. Приведенные выше данные обусловливают низкую инновационную активность промышленных предприятий края. По результатам ежегодного статистического обследования, проводимым Алтайским краевым комитетом по статистике, инновационной деятельностью в крае в 2006 ...

0 комментариев