Навигация

ЕТКС – единый тарифный квалификационный справочник работ и профессий рабочих

57676

знаков

12

таблиц

2

изображения

1. ЕТКС – единый тарифный квалификационный справочник работ и профессий рабочих.

2. КСДС – квалификационный справочник должностей руководителей, специалистов и служащих. Госкомтруда.

Понятие «оплата труда» неразрывно связано с понятием «тарифная система». Тарифная система по-прежнему остается базовой для организации оплаты труда.

Тарифное регулирование заработной платы представляет собой ее дифференциацию на основе установления различных тарифных ставок в зависимости от тарифных разрядов работ (работников), определенных по результатам тарификации работ (работников). Таким образом, тарифная система – это совокупность норм и нормативов, позволяющих дифференцировать уровень оплаты труда в зависимости от условий труда, от профессионально-квалификационного уровня, стажа и отношения к труду.

Основными составными элементами тарифной системы являются: тарифные сетки, тарифные ставки, расчетные коэффициенты к заработной плате и тарифно-квалификационные справочники.

Тарифно-квалификационный справочник – это нормативный документ, который предназначен для тарификации работ и присвоения разрядов рабочим. Он представляет собой сборник тарифно-квалификационных характеристик для всех профессий рабочих, сгруппированным в разделы по производствам и видам работ.

Понятие коэффициенты к заработной плате отражают изменение размеров заработной платы (оплаты труда) в зависимости от местоположения предприятия и являются средствами регулирования оплаты труда. Необходимость регулирования обусловлена территориальными различиями в уровне розничных цен.

Тарифная сетка представляет собой шкалу, определяющую соотношение тарифных коэффициентов, количество разрядов, категорий работников, а также межкатегорийных коэффициентов.

В настоящее время распространены два варианта тарифных сеток: Единая тарифная сетка (ЕСТ), имеющая 18 разрядов и 6-ти разрядная тарифная сетка, применяемая на сельскохозяйственных предприятиях.

С помощью тарифной сетки определяют соотношение тарифных ставок в зависимости от квалификации работника (сложности труда).

Чтобы избежать разрыва в оплате труда служащих и рабочих, в некоторых хозяйствах стремятся регулировать методом установления тарифных коэффициентов к фактическому среднемесячному заработку рабочих в целом по хозяйству. Суть метода состоит в том, чтобы заработок руководителя начислялся каждый месяц в виде кратного к фактическому среднемесячному заработку рабочих хозяйства, а главных и других специалистов – в процентном соотношении к оплате руководителя.

Основная оплата труда представляет собой вознаграждение за труд в зависимости от его количества и качества в размерах, необходимых для производства рабочей силы.

Дополнительная (переменная) оплата труда зависит от конечных результатов производства и выплачивается в виде доплат, премий, надбавок, в частности таких как:

– за классность;

– за профессиональное мастерство;

– доплаты за непрерывный стаж работы на предприятии.

Стимулирующие выплаты определяются предприятием самостоятельно, исходя из производственных задач и финансовых возможностей. Выплаты надбавок за классность, профессиональное мастерство должны быть тесно увязаны с качеством работ, индивидуальными результатами труда. За допущенный брак в работе, ухудшение других качественных показателей труда эти выплаты могут быть приостановлены на определенный период или отменены полностью.

Кроме стимулирующих выплат существуют компенсационные доплаты и надбавки. Следует отметить, что доплаты и надбавки могут носить компенсирующий характер.

Компенсационные доплаты и надбавки связаны с возложением дополнительных материальных и физиологических затрат, вызванных работой в тяжелых природно-климатических условиях, а также выполнением работ в неблагоприятных условиях труда, отличающихся от нормальных, в частности, в ночное и сверхурочное время, в праздничные и выходные дни, при совмещении профессий.

Как правило, доплаты и надбавки определены в процентах к тарифной ставке и являются своеобразной компенсацией за снижение производительности труда, вызванной особыми условиями, отличающимися от нормальных.

По большинству компенсирующих доплат трудовым законодательством установлен лишь нижний предел этих выплат. Коллектив предприятия, исходя из своих финансовых возможностей, может предусмотреть в коллективных договорах более высокие размеры компенсирующих доплат и надбавок. Минимальные размеры некоторых доплат, в частности, за совмещение профессий, выполнение обязанностей временно отсутствующего работника законодательством не установлены. Они определяются администрацией предприятия по соглашению сторон и фиксируются в трудовых договорах.

Но, в целях повышения показателей производства в отношении количества и качества, более важную роль играют дополнительные стимулирующие выплаты.

По способу начисления различают две формы основной оплаты труда: повременная и сдельная. Каждая из этих форм подразделяется на системы оплаты труда, то есть на варианты сочетания основной и дополнительной оплаты труда.

Повременная форма оплаты труда бывает простая и повременно-премиальная. При простой повременной системе заработок зависит от тарифной ставки (дополнительного оклада) и количества отработанного времени.

При повременно-премиальной системе оплаты труда, кроме заработка по тарифным ставкам (окладам), выплачивается премия за достижение определенных количественных и качественных результатов.

Оплата труда руководителей, специалистов и других работников, относящихся к служащим, производится обычно по повременной и повременно-премиальной системам.

Необходимо отметить, что прямая повременная, повременно-премиальная системы оплаты труда могут применяться как на тарифной, так и на бестарифной основе. Кроме того, прямая сдельная и сдельно-премиальная системы могут использоваться для начисления индивидуального заработка и заработка коллективу.

Существует несколько систем сдельной формы оплаты труда: прямая сдельная, сдельно-премиальная, аккордная и аккордно-премиальная, оплата от валового дохода и от хозрасчетного.

При прямой сдельной системе оплаты труда работника оплачивается по расценкам за единицу произведенной продукции, которые определяются делением тарифной ставки на соответствующую норму выработки. Общий заработок рассчитывается путем умножения сдельной расценки на количество произведенной продукции (работ) за расчетный период.

Эта система оплат труда трудоемка, хотя и дает возможность определить конкретный трудовой вклад работника.

При сдельно-премиальной системе работник сверх заработка по прямым сдельным расценкам дополнительно получает премию за определенные количественные показатели, предусмотренные действующими на предприятии условиями премирования.

Система премирования и размера премии определяется задачами улучшения деятельности предприятия, значением и ролью данного производственного участка, характером норм, объемом и сложностью плановых заданий.

На узких участках производства, где нужно стимулировать ускоренный выпуск продукции, оправдано применение сдельно-прогрессивной системы оплаты труда. При ней труд работника в пределах выполнения норм оплачивается по прямым сдельным расценкам, а при выработке сверх этих норм – по повышенным расценкам.

Более рациональной по сравнению со сдельной является аккордная система оплаты труда, которая заинтересовывает работника в конечных результатах увеличения объема производства продукции. Сущность этой системы в том, что работники получают заработную плату за фактически произведенную продукцию в натуральном или стоимостном выражении по заранее установленным аккордным расценкам.

Аккордная расценка определяется путем деления планового тарифного фонда, увеличенного на 25-50%, но норму производства продукции.

До получения продукции работники получают сдельный или повременный аванс. По окончании сельскохозяйственного года с ними производят окончательный расчет, определяют фонд оплаты труда (расценка х фактический объем производства). Из рассчитанного фонда вычитают полученный аванс, определяют заработок, приходящийся в окончательный расчет.

Аккордно-премиальная система может применяться не только для оплаты труда работников производства, но и руководителей. Их годовой фонд заработной платы увязан с расценками за продукцию.

Основные недостатки аккордно-премиальной системы состоит в том, что заработок увязан с количеством произведенной продукции и стимулирует производство продукции, но не зависит от материальных затрат, израсходованных в производственном процессе.

Более прогрессивными, противозатратными являются: оплата труда от валового дохода и от хозрасчетного дохода.

Оплата труда от валового дохода – это полностью хозрасчетная система. При этой форме нет необходимости определять экономию или перерасход материальных затрат. Заработок коллектива формируется в процентах от фактически полученного валового дохода.

Расчет приводится по формуле:

, (1)

, (1)

где ФОТ – фонд оплаты труда, руб.;

Нв от ВД – норматив валового дохода, %;

![]()

где Тф з/п – тарифный фонд заработной платы, руб.

![]() .

.

Материальные затраты устанавливаются по данным технологических карт и включают в себя затраты на семена, удобрения, средства защиты растений и так далее.

Окончательный расчет с коллективом за фактически полученный валовой доход может быть определен по формуле:

![]()

Более эффективной является оплата труда от хозрасчетного дохода. Она – самая эффективная система, так как рассчитана на трудовые коллективы, обладающие максимальной степенью производственно-хозяйственной самостоятельности. Система коллективная по своему содержанию. Она строится по остаточному принципу – остаток дохода остается коллективу после осуществления необходимых платежей. Расчет производится по формуле:

![]()

На практике получили распространение многие варианты определения хозрасчетного дохода. Все эти варианты условно подразделяются на две группы. Основой их разграничения являются цены, по которым используется хозрасчетный доход (внутрихозяйственная расчетная цена и свободная рыночная цена).

Первый вариант определения хозрасчетного дохода: оплата продукции коллективов осуществляется по внешним ценам реализации:

![]()

Как элемент организации заработной платы системы оплаты труда обеспечивает связь между результатами труда работника (индивидуальными и коллективными), нормами труда и нормами оплаты.

Выбор системы оплаты труда целиком и полностью является прерогативой работодателя. Администрация предприятия, исходя из задач по производству продукции, ее качеству и срокам поставки, возможности влияния работников на реализацию имеющихся резервов производства с учетом их половозрастных, профессионально-квалификационных и других особенностей, разрабатывает конкретные системы оплаты труда и доводит их до сведения работников и прилагает к коллективному договору.

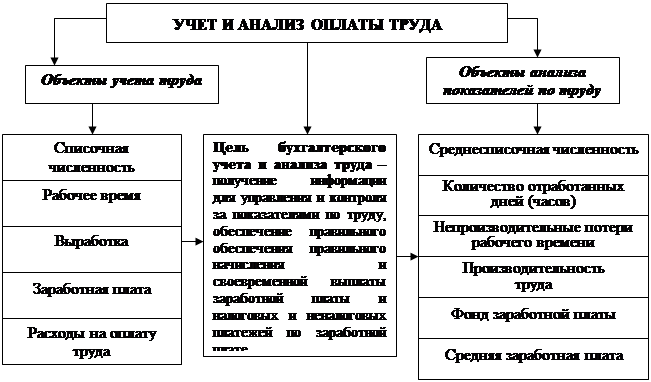

Важными задачами бухгалтерского учета являются учет и контроль за расходованием фонда заработной платы.

3.2. Показатели по труду. 3.2.1.Производительность труда.

Под производительностью труда, как известно, в экономической литературе понимают степень эффективности живого труда, его фактическая способность производить в единицу времени определенное количество потребительских ценностей или количество затраченного времени на производство единицы продукции.

Производительность труда будучи сложной экономической категорией измеряется несколькими показателями, находящимися между собой в определенных отношениях и соотношениях. Среди этих показателей первостепенную роль играют соотношение показателей объема, величин полученных благ от применения соответствующего количества труда. Это соотношение может быть выражено в виде прямых соотношений q (произведенная продукция) к Т (затраты времени в часах, днях и т.п.) и обратных отношений Т : q. Таким образом, существует система взаимообусловленных и взаимообратных показателей: выработка продукции в единицу времени w = q : т и трудоемкость изготовления единицы продукции t = Т : q. Необходимо всегда помнить, что трудоемкость уменьшается во столько раз, во сколько раз растет производительность труда.

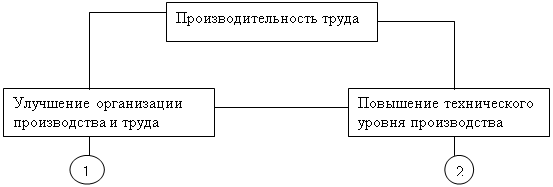

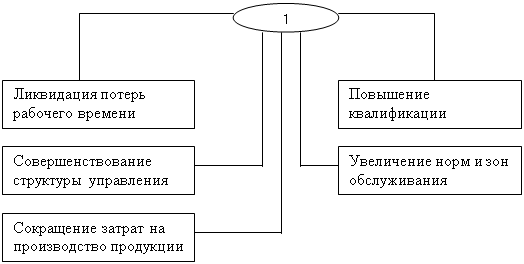

Факторы производительности труда являются предметом пристального внимания работников науки, практики, поскольку они выступают в качестве первопричины, определяющих его уровень и динамику. К числу этих факторов следует в первую очередь отнести фондовооруженность труда и степень эффективности ее использования, уровень квалификации работников, их дисциплину и волю, рациональные формы разделения и кооперации труда.

Все многообразие факторов можно условно разделить на следующие группы:

· факторы, относящиеся к самому живому труду или личные факторы (их еще называют "человеческим" фактором);

· факторы, относящиеся к техническому и организационному уровню производства (технико-производственные факторы);

природные условия. Факторы производительности труда действуют постоянно, поскольку простые элементы процесса труда остаются одними и теми же. С развитием производства меняется взаимоотношение между ними: усиливается роль одних и ослабевает роль других. Если на ранних этапах общественного развития ведущая роль принадлежала личностным факторам, то с развитием производительности сил соотношение факторов изменилось: возросла роль организационно-технических факторов в повышении производительности труда. Это позволяет различать глобальные и локальные факторы производительности труда. Основанием такой классификации служит объект статистического исследования: или промышленность в целом, или ее отдельное звено - промышленное предприятие. Статистические исследования производительности труда на уровне народного хозяйства в большей мере учитывают глобальные факторы - численности населения страны, степень его трудоспособности и занятости. Если же брать отдельное предприятие, то в этом случае локальные факторы будут играть решающее воздействие на рост производительности труда: это приобретенные производственные навыки, квалификация, возраст, стаж работы, существующие традиции работников, их заинтересованность поддерживать соответствующий уровень производительности труда на своем предприятии и др. Факторы, влияющие на производительность труда, обладают не только личностной и технической природой, но и социально- экономической. Социально-экономические факторы оказывают не меньшее, а большее воздействие на рост производительности труда, чем те, о которых речь шла выше. Само понятие социальный фактор связано с особенностями главных сторон движущих сил развития общественного строя: рыночная или регулируемая экономика с преобладанием государственной собственности, демократическое, гражданское или тоталитарное общество, принципы социального партнерства в решении возникающих социальных конфликтов или голое администрирование и т.д. и т.п. Факторы производительности труда могут быть разделены на интенсивные и экстенсивные. В схеме взаимосвязи указанных факторов выделяют статистическую величину средней часовой выработки работ (интенсивный фактор) и экстенсивную статистическую величину, которой является средняя продолжительность рабочего дня и средняя величина количества дней работы одного списочного рабочего в течение данного периода.

В соответствии с принятыми методами определения объема произведенной продукции различают следующие методы измерения производительности труда: 1. натуральный и его разновидности на основе условно-натуральных измерителей продукции; 2. трудовой и его разновидности на основе нормированного и фактически отработанного времени; 3. стоимостный и его разновидности на основе показателей объема продукции (валовой и товарной) и объема (чистой, условной чистой, нормативно чистой продукции, нормативной стоимости обработки, нормативной заработной платы). Каждый из названных методов имеет самостоятельное значение, свои особенности, определенную сферу применения от правильности выбора соответствующего метода измерения производительности труда зависит достоверность и значение экономических выводов.

3.2.2.Мотивация персонала.

При определении способов стимулирования желательно учитывать положение теории Фредерика Херцберга, доказывающей, что в производственном процессе действуют не только стимуляторы, но и антистимуляторы, которые связанны практически со всем спектром производственных факторов, т.е. со стратегией компании, и с действующими способами контроля и с системой зарплаты.

Ф. Херцберг, полагал, что повышение производительности труда нельзя всегда ставить в прямую зависимость от уровня оплаты. Способности исполнителей оцениваются по тому, насколько качественно они исполняют служебные обязанности предложенные им администрацией.

Между тем возможности работников не всегда соответствуют возложенным на них функциям.

На практике с антистимуляторами фирма борется доступными методами, как то: варьированием продолжительности рабочего дня, изменением методов и форм оплаты труда, участием в прибылях.

Мотивация персонала как направления управленческой науки подкреплено большим исследовательским материалом. Реакция человека на воздействие производственной Среды постоянно излучается.

Дисгармония, несоответствие между возможностями исполнителя и требованиями, который предъявляет ему производственный процесс, будь то требования завышенные или заниженные является своего рода регулятором в установлении стимулирующих уровней. В противном случае, если не учитывать это обстоятельство, отдача от работника будет неполной, возможно негативное воздействие на здоровье.

Определяющую роль в организации стимулирования играет мотивация. Важность вопроса мотивации вполне соответствует тому вниманию, которое было ему уделено теоретиками научного управлении. В наибольшей мере требованиям практиков отвечала теория мотивации, разработанная в 40-е годы Абрамом Маслоу.

Согласно этой теории цели индивидуума ранжируются по степени важности следующим образом:

· физиологическая потребность

· потребность в безопасности

· потребность в принадлежности к социальной группе

· потребность в уважении к себе

· потребность в самоутверждении.

Потребности первого порядка - это базисные потребности , которые связанны с обеспечением выживания (пища, одежда, жилье). После того как эти потребности успешно удовлетворены, доминирующее значение приобретают потребности следующего уровня, т.е. потребность быть уверенным в том, что базисные потребности будут и в впредь удовлетворяться.

Потребность в принадлежности к социальной группе - это потребность объединяться с другими людьми.

Потребность в самоуважении должна удовлетворять самолюбие человека, а потребность самореализации - это потребность самовыражения и осуществления желания.

4. Анализ показателей по труду. 4.1. Объем численности состава работников.

Таблица 5

| Показатели | план | факт | % выполнения плана | абсолютное отклонение | относительное отклонение |

| 1.Среднеспис состав всего: | 358 | 351 | 98,0% | -7 | 42,97 |

| рабочих | 303 | 278 | 91,7% | -25 | 17,29 |

| специалистов | 26 | 43 | 165,4% | 17 | |

| служащих | 29 | 30 | 103,4% | 1 | |

| 2.рабочих всего: | 303 | 278 | 91,75% | -25 | |

| основных | 251 | 247 | 98,41% | -4 | |

| вспомогательных | 52 | 31 | 59,62% | -21 | |

| 3.рабочих всего | 303 | 278 | 91,75% | -25 | |

| 4.число рабочих принятых на работу | - | 33 | |||

| 5.число рабочих уволеных по всем причинам | - | 22 | |||

| 6.число рабочих уволеных по собственному желанию | - | 16 | |||

| 7.Коэф приема | - | 0,094 | |||

| 8.Коэф прибытия | - | 0,063 | |||

| 9.Коэф текучести | - | 0,108 | |||

| 10.ТП | 419542,2 | 360980 | |||

| 11.Отработано всеми рабоч чел-дней | 73618,16 | 64238 | 87,26% | -9380,16 | |

| чел-час | 515327,12 | 407900 | 79,15% | -107427,12 | |

| 12.Кол-во раб дней | 242,96 | 231,07 | 95,11% | -11,89 | |

| 13.Продолжительность рабочего дня | 7,00 | 6,35 | 90,71% | -0,65 | |

| 14. Выработка (производительность) | |||||

| за 1 час | 0,814 | 0,885 | 108,70% | 0,07 | |

| за 1 день | 5,699 | 5,619 | 98,61% | -0,08 | |

| ср.ч на 1 работника | 1171,91 | 1028,43 | 87,76% | -143,47 | |

| на 1 рабочего | 1384,63 | 1298,49 | 93,78% | -86,14 | |

| 15. ФЗП всего: | 191069,12 | 222470 | 116,43% | 31400,88 | 31400,02 |

| в т.ч. рабочих | 154969,32 | 153880 | 99,30% | -1089,32 | 20542,22 |

| 16. Премии всего: | 18798,58 | 18798,58 | |||

| в т.ч. рабочих | 15708 | 15708,00 | |||

| 17.Ср. з/пл на 1 работника | 533,71 | 633,82 | 118,76% | 100,11 | |

| на 1 рабочего | 511,45 | 553,53 | 108,23% | 42,08 |

ПЕРСОНАЛ - личный состав учреждения, предприятия, фирмы или часть этого состава, выделенная по признаку характера выполняемой работы, например управленческий персонал.

К недовыполнению плана по товарной продукции привело то, что количество рабочих дней было сокращено на 11,89 то есть выполнение плана составило 95,11%, а продолжительность рабочего дня по сравнению с плановой была всего лишь 90,71%. В итоге отработанные человеко-дни сократились на 9380,16, а человеко-часы на 107427,12. Уменьшение с/с состава рабочих (на 25 человек), тоже наложило свой отпечаток.

От сюда вытекает, что производительность труда упала из-за этих трех факторов – сокращение, по сравнению с плановым, с/с состава рабочих, уменьшение количества рабочих дней и сокращение рабочего дня.

Тем не менее, фонд заработной платы вырос на 16,43% которые пошли на оплату специалистов и служащих, тех 18 человек, что не были запланированы, но были приняты на работу. Рабочие же поделили между собой заработную плату тех 25 человек, что приняты не были, т.к. фонд з/п на 303 человек, был выплачен 278 человекам.

4.2. Анализ структуры промышленно-производственного персонала (ППП).Таблица 6

| Категории ППП | План |

| Факт |

| Отклонение | |

|

| чел. | уд вес | чел. | уд вес | чел. | уд вес |

| С/С численность всего: | 358 | 100,00 | 351 | 100,00 | -7 | 0,00 |

| в.т.ч. 1.рабочих | 303 | 84,64 | 278 | 79,20 | -25 | -5,43 |

| основных | 251 | 70,11 | 247 | 70,37 | -4 | 0,26 |

| вспомогательных | 52 | 14,53 | 31 | 8,83 | -21 | -5,69 |

| 2.служащих | 26 | 7,26 | 43 | 12,25 | 17 | 4,99 |

| 3.специалистов | 29 | 8,10 | 30 | 8,55 | 1 | 0,45 |

Численность любого п/п всегда делится на руководящий состав – специалистов, служащих и рабочих.

358-351 = 7 – на предприятии не хватает персонала, согласно штатного расписания положено еще 7 человек, следовательно их работа распределяется между другими 351 человеком и в итоге оказывается не столь эффективна выполнена, как это сделали ли бы конкретно отвечающие за ту работу люди.

По штатному расписанию специалисты и служащие должны был составить

358-303 = 55 чел. или 15,36% из 100%

На деле он составил: 351-278 = 73 чел. (или 20,8% из 100%), что на 18 чел. или 5,44% больше положенного. Это говорит о том, при небольшом количестве работы используется неправильно распределенная рабочая сила, следовательно рабочий день специалистов будет не полностью заполнен, а заработная плата будет платится в полном объеме.

Не смотря на то, что руководящий и служащей состав предприятия перенасыщен, рабочей силы не хватает. По сравнению с запланированными рабочими 303 чел (или 84,6% из 100%) на предприятии работает всего 278 (или 79,2%) рабочих, из которых вместо 14% вспомогательных рабочих, всего 8,8% от состава, основных почти норма, отклонение от нормы всего 0,26%.

От сюда видно, что рабочих явно не хватает, и запланированный план производства товарной продукции будет недовыполнен, нехватка рабочей силы напрямую связана с произведенной продукцией, а следовательно с прибылью и рентабельностью предприятия.

4.3. .Расчет влияния изменения производительности труда и численности рабочих на выпуск товарной продукции.Таблица 7

|

|

|

|

| отклонения | ||

| Показатели | план | факт | скорректир план | всего | в том числе за счет: | |

|

| чо | ч1 |

|

| откл. ч | откл произв труда |

| Численность рабочих | 303 | 278 | 278 | -25 | -25 | - |

| Производительность труда рабочих | 1384,63 | 1298,49 | 1384,63 | -86,1385 | - | -86,14 |

| ТП | 419542,2 | 360980 | 384927,14 | -58562,2 | -34615,06 | -23947,14 |

Из таблицы видно, что численность рабочих ниже, а следовательно производительность труда тоже снизалась, по этому объем произведенной товарной продукции упал на 58562,2 тыс. руб.

В скорректированном плане мы можем проследить какой могла бы быть товарная продукция при фактической численности и запланированной производительности труда рабочих:

419542,2-384927,14 = 34615,06 – это на 58562,2- 34615,06 = 23947,14 тыс.руб.

А это значит что будь средняя разрядность запланированной 4-ой, а не фактически 3-ей и режим работы, то выработка на рабочего составляла не 1298,49 а 1384,63, следовательно повысилась бы производительность труда.

За счет нехватки рабочей силы предприятие недополучило 34615,06 тыс.руб.

Из этого вытекает, что нехватка рабочих больше влияет на выпуск товарной продукции, чем производительность труда, которая является ниже запланированной.

В итоге мы получаем, что при скорректированном плане объем товарной продукции возрастет:

58562,2/ 34615,06 = 1,69, в – 1,69 раза.

Индекс числен =  =

= ![]() = 0,92

= 0,92

Если рассматривать этот показатель, то численность работающих при плановой производительности труда составил - 0,92

Индекс произ. труда =  =

=![]() = 0,94

= 0,94

Если рассматривать этот показатель, то производительность труда при фактической численности и разной производительности, он составит - 0,94

Индекс ТП =  =

= ![]() = 0,86

= 0,86

Если рассматривать показатель ТП, то при плановой численности с ей производительностью труда и фактической численность, с производительностью на самом деле то индекс составит - 0,82.

4.4. . Анализ доходов работников.

В настоящее время в ООО «Салита» доход участника складывается из оплаты труда, арендной платы за помещения и выплат социального характера. Дивиденды на акции не выплачиваются из-за недостатка денежных средств.

Основным видом доходов работников является оплата труда. Ее размер регулируется разработанным на предприятии Положением об оплате труда и зависит от производительности каждого работника. Для наглядности, в виде следующей таблицы.

Таблица 8 Среднемесячный уровень оплаты труда различных категорий работников

| Категории работников | Среднемесячная заработная плата, руб. | 2001 в % к 1999 | ||

| 1999 | 2000 | 2001 | ||

| Работников занятых в производстве, всего | 460 | 340 | 469 | 102 |

| Работники занятые в промышленных предприятиях | 367 | 383 | 383 | 104 |

| Работники торговли и общественного питания | 475 | 300 | 300 | 63 |

| Работники занятые в строительстве | 400 | 150 | 400 | 100 |

В целом наблюдается повышение среднемесячной оплаты труда работников, как основного производства, так и других производств.

Кроме заработной платы работники получают премии, различные надбавки. Представим их в следующей таблице.

Таблица 9 Структура доходов работников

| Показатели | 1999 | 2000 | 2001 | Отклонения (+;-) 2001 к 1999 | ||||

| S | % | S | % | S | % | S | % | |

| Оплата по тарифным ставкам, окладам, р-ценам. | 380 | 80,9 | 260 | 74,3 | 320 | 77,9 | -60 | -3 |

| Надбавки за выслугу лет, стаж | 40 | 8,5 | 35 | 10 | 43 | 10,5 | 3 | 2 |

| Премии | – | – | – | – | – | – | – | – |

| Оплата отпусков | 34 | 7,2 | 32 | 9,1 | 30 | 7,3 | -4 | 0,1 |

| Материальная помощь, включая дополнительные суммы к отпуску | 16 | 3,4 | 23 | 6,6 | 18 | 4,4 | 2 | 1 |

| Итого | 470 | 100 | 350 | 100 | 411 | 100 | -59 | x |

Анализируя структуру доходов работников видно, что общая сумма дохода работника снизилась на 59%, снизилась так же оплата по тарифным ставкам на 60%, и оплата отпусков на 4%, но в свою очередь надбавки за стаж увеличились на 3% и материальная помощь на 2%. Также в структуре тоже произошли изменения за счет увеличения удельного веса дополнительных выплат, снизилась оплата по тарифным ставкам на 3%.

5. Анализ расходов по оплате труда.

Анализ расходования средств на оплату труда имеет исключительно важное значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда.

Проведем анализ фонда заработной платы. В первую очередь необходимо рассчитать отклонение его величины в 2001 г. по сравнению с 1999 г. Для этого составим следующую таблицу.

Таблица 10 Анализ изменения величины фонда заработной платы

| Показатели | 1999 | 2001 |

| Фонд заработной платы, тыс. руб. | 471 | 411 |

| в том числе | ||

| – переменная часть | 91 | 91 |

| – постоянная часть | 380 | 320 |

| Объем производства продукции в сопоставимых ценах |

|

|

Для анализа используем следующие формулы:

![]() (4.1)

(4.1)

![]() (4.2)

(4.2)

Где ![]() – абсолютное отклонение фонда заработной платы;

– абсолютное отклонение фонда заработной платы;

![]() – фонд заработной платы 2001 год;

– фонд заработной платы 2001 год;

![]() – фонд заработной платы 1999 год;

– фонд заработной платы 1999 год;

![]() – относительное отклонение фонда заработной платы;

– относительное отклонение фонда заработной платы;

![]() – соответственно переменная и постоянная сумма фонда заработной платы в 1997 году.

– соответственно переменная и постоянная сумма фонда заработной платы в 1997 году.

![]() – коэффициент выполнения плана по производству продукции, %.

– коэффициент выполнения плана по производству продукции, %.

![]() (4.3)

(4.3)

где ![]() производство продукции в сопоставимых ценах, тыс. руб. в 2001 году;

производство продукции в сопоставимых ценах, тыс. руб. в 2001 году;

![]() – производство продукции в сопоставимых ценах, тыс. руб. в 1999 году.

– производство продукции в сопоставимых ценах, тыс. руб. в 1999 году.

![]()

![]()

![]()

Проведенные расчеты говорят о том, что сумма фонда оплаты труда в 2001 г. уменьшилась на 60 тыс. руб. по сравнению с 1999 г. Но необходимо учитывать, что абсолютное отношение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета выполнения плана по производству продукции.

Относительное отклонение по фонду заработной платы говорит о том, что имеется экономия в использовании фонда зарплаты в размере 14,5 тыс. руб.

5.1. Существующая система оплаты труда.

Выбор той или иной формы оплаты труда обычно обуславливается особенностями технологии и организации труда и обеспечения качества продукции, форм организации труда и обеспечения рабочей силой.

Для правильной организации оплаты труда большое значение имеет дифференциация заработной платы в зависимости от сложности и условия труда, его производительности и качества. Преимущества в оплате должны иметь высококвалифицированные рабочие, технологии и другие специалисты.

Организация оплаты труда складывается из нормирования труда, тарифного нормирования заработной платы, форм и систем оплаты труда. Посредством нормирования в хозяйствах разрабатывают научно обоснованные нормы (выработки, времени, нормированные задания). Они необходимы для правильного определения количества труда. Большое стимулирующее воздействие на развитие производства оказывает правильный выбор форм и систем оплаты труда, отвечающих условиям конкретного хозяйства.

Согласно ст. 15 КзоТ прием работников на работу в ООО «Салита» оформляется трудовым договором.

Трудовой договор есть соглашение между работником и работодателем (физическим и юридическим лицом), по которому работник обязуется выполнять работу по определенной специальности, квалификации или должности с подчинением внутреннему трудовому распорядку, а работодатель обязуется выплачивать работнику заработную плату и обеспечивать условия труда, предусмотренные законодательством о труде, коллективным договором и соглашением сторон.

Дополнительно к трудовому договору между работником и предприятием заключается договор о полной материальной ответственности, по которому каждый работник принимает на себя полную материальную ответственность за материальный ущерб, причиненный по его и обязуется его возместить за счет:

- вычета из заработной платы;

В целях усиления материальной заинтересованности рабочих в увеличении производства продукции с наименьшими затратами труда, материальных и денежных ресурсов разработано Положение об оплате труда работников. Согласно этого Положения оплата работников осуществляется по сдельной системе в соответствии с 6ти разрядной тарифной сеткой. При сдельной системе работники получают за выполненный объем работ по сдельным расценкам. Под системой заработной платы понимают способ соединения основной и дополнительной оплаты, обеспечивающим наиболее целесообразно соотношение между мерой труда и мерой поощрения, высокую материальную заинтересованность работников в достижении наилучших результатов.

При сдельной оплате труда заработок определяется по сдельным расценкам за объем выполненных работ или непосредственно за произведенную продукцию.

Оплата в праздничные дни производится в двойном размере, либо предоставляется дополнительный выходной.

Оплата за работу в ночное время (с 23 часов до 6 часов) – оклад в размере не менее полуторной минимальной тарифной ставки.

Годовой тарифный фонд заработной платы определяют исходя из нормативной численности работников, рассчитанной по технически обоснованным нормам обслуживания, профессионального состава и соответствующих тарифных ставок.

5.2. Совершенствование системы оплаты труда.Вопросы оплаты труда необходимо рассматривать с точки зрения того, что, влияя на эффективность производства, она сама полностью зависит от производства и финансового состояния предприятия.

На нашем предприятии применяется сдельная система оплаты труда, что не заинтересовывает работников коллектива в конечных результатах, а именно в увеличении объемов производства продукции, экономии затрат. Поэтому, мы считаем, что целесообразно применять оплату труда от валового дохода.

Экономический смысл оплаты труда от валового дохода заключается в том, что в течение года работники получают аванс за выполненный объем работ или за отработанное время по расценкам и тарифам. В конце года с работниками производится окончательный расчет в зависимости от фактически полученного валового дохода, по заранее установленным нормативам оплаты труда. Норматив представляет собой деление планового фонда заработной платы на плановый валовой доход.

Данная система оплаты труда заинтересовывает работников не только в увеличении производства, но и в экономии материальных затрат на ее производства, повышение ее качества, сущность состоит в том, что работник получает доход не за отдельные операции, а за конечный результат, за произведенный валовой доход по заранее установленным нормативам оплаты труда.

Эта система оплаты труда может применяться в любой отрасли и для любого коллектива.

Таблица 11 Оплата труда от валового дохода

| Вид | Стоимость валовой продукции, тыс. руб. | Материаль-ные затраты, тыс. руб. | Валовой доход, тыс. руб. | Норматив оплаты труда от валового дохода, руб. | Доход коллектива, тыс. руб. |

| А | 3957,6 | 1738 | 2219,6 | х | х |

| Б | 1011,5 | 413 | 598,5 | х | х |

| В | 700,2 | 500 | 200,2 | х | х |

| Г | 840 | 180 | 660 | х | х |

| Д | 1219 | 907 | 312 | х | х |

| Е | 825 | 133 | 692 | х | х |

| ИТОГО | 1425,6 | 636,6 | 780,3 | 25,4 | 187,3 |

Из полученных расчетов мы видим, что коллективу выгодно не только производить больше продукции, но и экономно расходовать материальные средства, получая при этом больше дохода.

В условиях рынка каждое структурное подразделение должно ежедневно сопоставлять фактические затраты с нормативами, что позволяет принимать оперативные решения, направленные на рациональное использование трудовых ресурсов, материальных и денежных средств.

Если структурным подразделениям мы предлагаем производить оплату от валового дохода, то руководителям и специалистам всех уровней мы предлагаем осуществлять платы от фактической прибыли. Этот принцип оплаты труда стимулирует освоение наиболее перспективных технологий, техники организации труда, разработку обособленных нормативов для каждого внутрихозяйственного подразделения.

На формирование систем оплаты труда определенное влияние оказывает структура заработной платы, характеризуемая долей ее базовой (тарифной) части. Обычно она колеблется в пределах 70-90%, в зависимости от стабильности труда. Остальная переменная часть зарплаты выплачивается по результатам коллективной работы, то есть по эффективности труда. Поэтому существующей практике сдельной формы оплаты труда находят применение премиальные системы.

Помимо основной оплаты труда выплачивается дополнительная – различные премии. Хотя надбавки к заработной плате и увеличивают доход

За увеличение привеса животных выплачивать премию в размере 100% от основного заработка.

Также необходимо премировать руководящих работников и специалистов за высокую организацию труда, своевременное и качественное проведение работ, при условии выполнения задания в размере 1,5 должностного оклада.

6. Выводы.

ООО «Салита» занимается производством и продажей своей продукции.. За период 1999-2001 гг. производство продукции в сопоставимых ценах 1996 г. снизилось на 51,5%, а стоимость товарной продукции на 7%.

Выручка от реализации продукции сократилась на 7%, а себестоимость продукции на 19,5%. Несмотря на снижение себестоимости в 1999 г. хозяйство было убыточным, а в последующие годы происходит снижение прибыли более чем в два раза. На уровне данных предприятие в данный момент является рентабельным, в то время как большинство хозяйств являются убыточными. Получение низких финансовых результатов свидетельствует о том, что производственный потенциал используется не эффективно.

Применяемая оплата труда и финансовые результаты деятельности не обеспечивают высокого уровня заработной платы. Несмотря на увеличение среднемесячного уровня оплаты труда работников как основного производства, так и вспомогательных производств. 37%.

Анализ производительности труда показал, что, производительность труда в целом по предприятию значительно увеличилась. Так валовая продукции полученная на 1 работника увеличилась на 10,3%, а валового дохода на 1 работника в два раза.

В структуре доходов работников произошли изменения, наибольший удельный вес приходится на основную оплату труда, которая за период 1999-2001 гг. снизилась на 3 п., увеличился удельный вес дополнительных выплат на 1 п., и произошло увеличение надбавок за стаж на 2 п.

Бухгалтерский учет на предприятии осуществляется централизованно. Организация структуры бухгалтерии линейная. Форма учета – журнально-ордерная.

Анализ состояния учета оплаты труда выявил существенные недостатки.

На предприятии используются старые формы документов. Отсутствуют важные реквизиты и подписи материально-ответственных лиц, не представляется корреспонденция счетов в отдельных случаях.

На предприятии нет сводного документа, который бы ежемесячно отражал не только суммы начисленной заработной платы, но и содержал бы информацию о том, какую сумму работники получили в виде материального стимулирования.

На основе проведенного анализа учета оплаты труда предлагаем следующие рекомендации.

В первую очередь необходимо разработать Положение по учетной политике на предприятии, отрегулировать план-график документооборота.

В виде обобщающего документа, в котором сводятся данные о суммах начисленной оплаты труда по каждому работнику, удержаниях, выплатах социального характера, мы предлагаем ввести расчетно-платежную ведомость (ф. 141-АПК).

Важным в совершенствовании учета оплаты труда является и повышение уровня подготовки бухгалтерских кадров, оснащение рабочих мест современной вычислительной техникой и справочно-нормативной литературой.

Мы считаем, чтобы воплотить наши предложения в жизнь, на предприятии просто необходима консультация аудиторских фирм.

Анализ доходов работников показал, что благосостояние их улучшилось. Но существующая сдельно-премиальная оплата труда не заинтересовывает работников в конечных результатах. Поэтому мы предлагаем использовать оплату труда от валового дохода.

Эта система заинтересовывает работников не только в увеличении производства, но и в экономии материальных затрат на ее производство, повышение ее качества. Что и подтвердили расчеты в работе.

В заключении отметим, что в целях повышения уровня доходов своих работников для ООО «Салита» основной задачей в нынешних условиях является всесторонний поиск резервов производства и своего места на рынке. Ведь важно не только получать дешевую, качественную продукцию, но и выгодно ее реализовывать. Сегодня выжить и вести производство можно, если выручка будет превышать производственные затраты. Это и есть основной пример оценки эффективности организации производственных отношений, производительности труда, а также уровня и размера заработной платы. Здесь нужно искать резервы и возможности.

7. Литература.

1. Гражданский Кодекс РФ часть 1 от 21.10.94 г., часть 2 от 22.12.95 г. (с изменениями и дополнениями).

2. Налоговый Кодекс РФ часть 1 от 31.07.98 г. №146-ФЗ (с изменениями и дополнениями).

3. Федеральный Закон РФ «О бухгалтерском учете» №129-ФЗ от 21.11.96 г.

4. Федеральный Закон «Об акционерных обществах» от 26.12.95 г. №208-ФЗ.

5. Кодекс Законов о труде РФ (от 9.12.71 г. с последующими изменениями и дополнениями).

6. Инструкция о составе фонда заработной платы и выплат социального характера (утверждена Постановлением Госкомстата РФ от 10.07.95 г. №89).

7. Барышников Н. П. В помощь бухгалтеру и аудитору. /Справочно-методическое пособие/. Часть П. – М.: Филинъ, 1995. – 432с.

8. Валюжевич Е.С., Ладутько Н.И. Бухгалтерский учет. Минск: Наука и техника, 1989. – 534с.

9. Гринман Г.И. Бухгалтерский учет в сельском хозяйстве. – М.: Агропромиздат, 1985, – 495с.

10. Земельно-аграрная реформа в России. Законодательство. – М.: Юрид. Лит., 1994. – 384с.

11. Козлова Е.П., Парашутин Н.В и др. Бухгалтерский учет. – М.: Финансы и статистика, 1995.–464с.

12. Кондратов Н.П. Бухгалтерский учет: Учебное пособие. – М: ИНФРА–М. – 1998, – 560с.

13. Лившиц Р.З., Хохлякова О.С. Трудовое законодательство России. – М.: Профстрой,1993.–298с.

14. Пизенгольц М.З., Варава А.П. Бухгалтерский учет в сельском хозяйстве. М., Агропромиздат, 1987. – 352с.

15. Прока Н.И. Оплата труда работников аграрной сферы. Методическое пособие для предприятий. – Орел: ОГСХА, 1999. – 59с.

16. Радостовец В.Н. Бухгалтерский учет в сельскохозяйственных предприятиях. – М.: Агропромиздат, 1987. – 414с.

17. Савитская Г. Анализ хозяйственной деятельности предприятий АПК: Учет. – М.: Экоперспектива, 1998. – 494с.

18. Строев Е.С., Злобин Е.Ф., Михалев А.А. Теория и практика аграрных преобразований в Орловской области. – М.: АгриПресс, 1998. – 532с.

19. Федяев А.М. Организация учета по журнально–ордерной форме на предприятиях АПК. В 2–х томах. М., Госагропромиздат, 1990.– 335с.

20. «1С: Бухгалтерия». Версия 7.5. Руководство пользователя. – М.: Фирма 1С,1998.–440с.

21. «1С: Бухгалтерия». Версия 7,5. Типовая конфигурация. Описание. – М.: Фирма 1С, 1998.–157с.

22. Белоглазов С., Зунде В., Нетова Н. Мотивация труда в условия рынка. //Международный бухгалтерский журнал. – 1997. – №6. – с.60–61.

23. Васильев В.Д. Начисление пособия по временной нетрудоспособности. //Главбух. – 1997. – №12. – с. 50.

24. Куликов А. Мотивация и производительность труда. //Консультант директора. –1997. – №19. – с. 22.

25. Линевич А.В., Дагдаверян О.А. Эффективная система оплаты труда работников сельскохозяйственных предприятий. //Экономика сельскохозяйственных и перерабатывающих предприятий. – 1998. – №3.

26. Лубков А.Н. Оплата труда на предприятиях сельского хозяйства в период преобразования рыночных отношений. //Экономика сельскохозяйственных и перерабатывающих предприятий.–1997. – №3.

27. Лубков А.Н. Оплата труда работников государственных бюджетных организаций сельского хозяйства. //Экономика сельскохозяйственных и перерабатывающих предприятий. – 1993. – №8.

28. Лубков А.Н. Основные инструменты организации и регулирования оплаты труда в сельском хозяйстве. //Экономика сельскохозяйственных и перерабатывающих предприятий. – 1997. –№1. –с 17–22.

29. Никифоров А.Н., Лубков А.Н. Основные направления реформирования заработной платы. //Экономика сельскохозяйственных и перерабатывающих предприятий. – 1998. –№11.–с 41–45.

30. Пономарев А., Комардин С. Совершенствование форм оплаты труда сельских производителей. //АПК: экономика, управление. – 1996. – №6.

31. Попов В. Мотивационный механизм в стимулировании труда в сельском хозяйстве. //АПК: экономика, управление. – 1992. –№3. – с.56.

32. Радченко В., Ткаченко В. Стимулирование аграрного труда на основе рыночного механизма. //Международный сельскохозяйственный журнал. – 1999. – №3. – с.22–25.

33. Рекомендации по оплате труда и материальному стимулированию работников сельхозпредприятий, акционерных обществ, кооперативов и других формирований, применяющих наемный труд. //Экономика сельскохозяйственных и перерабатывающих предприятий. – 1995. – №4. – с 40–44.

34. Тарасов А. Стимулирование эффективности сельскохозяйственного труда. //Экономика сельского хозяйства России. – 1996. – №9.–с. 27.

35. Трощенкова Т. Совершенствовать материальные стимулы. //Экономика сельского хозяйства России. – 1998. – №6.– с. 28.

36. Червинская Л. Психологические аспекты мотивации работников. //Экономика сельского хозяйства России. –1999. –№3,– с. 27.

37. Шомов Е.М., Читов В.А. Организация и виды материального стимулирования работников. //Главбух. –1998. –№11. – с. 53–58.

38. Щивориц К.В. Принципы построения системы материального стимулирования на предприятии. //Управление персоналом. – 1998.

Похожие работы

... без коллектива работников не существует организации и без необходимого количества людей определенных профессий и квалификации ни одна организация не может достичь своей цели. В современных условиях хозяйствования правильная организация труда и его оплаты должна обеспечивать воспроизводство рабочей силы, формирование мотивов и стимулов к труду. Реформирование организации оплаты труда требует от ...

... , когда нормирование плохо поставлено или вообще отсутствует, а также применительно к вновь обучаемым рабочим (заработки растут быстрее на начальных этапах перевыполнения низкой нормы). Система оплаты труда Хэлси За работу, выполненную в установленное нормой время, рабочий получает по повременной ставке за фактически затраченное время. При выполнении работы за меньший промежуток времени по ...

... 6 Коэффициент обеспеченности запасов собственными оборотными средствами К8 0,6838 0,3154 - 0,2222 → 1. Чем ближе к 1, тем эффективнее 3.ВЫЯВЛЕНИЕ И ОЦЕНКА РЕЗЕРВОВ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА Поиск резервов ПТ на предприятии, разработка организационно-технических мероприятий по реализации этих резервов непосредственное внедрение этих мероприятий является важным этапом ...

... , как предприятие сможет их реализовать на практике, зависят темпы роста производительности труда, заработной платы и решение многих социально-экономических проблем Украины. 2. Анализ Форм и систем оплаты труда на предприятии 2.1 Характеристика ЗАО «НКМЗ» и основных технико-экономических показателей работы предприятия за 2003-2004 годы Новокраматорский машиностроительный завод – это ...

0 комментариев