Навигация

1.1.2. Технология планирования

Технология планирования включает:

ü определение и обоснование основной цели и вытекающих из нее задач предприятия;

ü оформление поставленной задачи, установление конкретных показателей и заданий для исполнителей;

ü детализацию задания по видам и объемам работ, конкретным рабочим местам и срокам исполнения;

ü детальные расчеты затрат и получаемых результатов на весь период планирования.

Для разработки плана специалистам по планированию требуется соответствующая информация. Помимо прогнозных и маркетинговых данных, т.е. в основном внешней информации, в органы планирования поступает большой объем внутренней информации.

Сбор и обобщение поступающей информации, ее анализ относится к предплановой работе специалистов. Предплановая работа столь же необходима, как и разработка самого плана.

Составление плана деятельности предприятия начинается с подготовки проекта отдельных его частей:

Ø плана производства и реализации продукции;

Ø плана материально-технического обеспечения;

Ø плана по кадрам и заработной плате;

Ø переспективного плана по новой технике и капитальным вложениям;

Ø финансового плана.

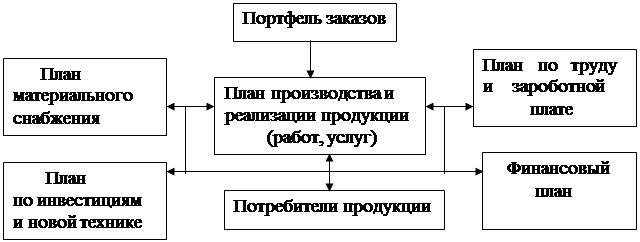

План производства и реализации продукции является основой, на которой разрабатываются все остальные части общего плана предприятия и его подразделений (рис.3). На практике количество частей (разделов) плана предприятия и их названия различаются в зависимости от размеров предприятий, их отраслевой принадлежности и сложившихся традиций.

Рис.3.Укрупненная структура плана деятельности предприятия

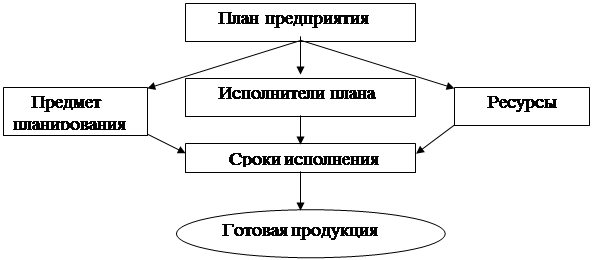

После разработки частей плана предприятия и их взаимная корректировка до полной увязки и сбалансированности как по материально-финансовым ресурсам, так и по времени исполнения. Каждая часть общего плана предприятия оказывается при этом непосредственно связанной и обусловленной другими его частями.

Таким образом достигается сбалансированность плана деятельности предприятия. Создается динамическая система взаимосвязи производственных, технических, экономических, организационно-административных, технических, экономических и социальных мероприятий, направленных на достижение конечной цели. Определяются источники и размеры финансирования, а также предельно допустимые затраты по каждому мероприятию, этапам и видам работ (рис.4). В плане обязательно указываются точная характеристика и маштабы конечных результатов работы предприятия в целом по датам, а также результаты работы цехов и других подразделений по каждому мероприятию в отдальности.

С начала исполнения плана начинается расходование ресурсов. Поэтому любые ошибки в планировании неизбежно оборачиваются потерей средств и времени на исправление выявившихся просчетов. Потери, связанные с просчетами в планировании, достигают порой таких размеров, что у предприятия не оказывается достаточных средств для погашения, и наступает банкротство предприятия.

Рис.4. Исполнение плана на предприятии

1.1.3. Основные формы планирования

Формы планирования в зависимости от длительности планов делятся на пять видов:

~ оперативно – календарный;

~ текущий;

~ среднесрочный;

~ долгосрочный;

~ стратегический.

Группировка планов на долгосрочный, текущий и оперативно-календарный в определенной мере носит условный характер. Различие между ними состоит в сроках получения конечного результата. Что касается объекта планирования, то, как правило, он не изменяется. Одно и то же изделие может включаться во все виды планов (рис.5).

Например, подготовка производства и продажи изделия включается в долгосрочный план. Проектирование изделия, закупка оборудования и материалов для его производства включается в текущие планы. Распределение персонала по объемам, связанным с производством нового изделия, и оплата текущих расходов включаются в оперативные планы.

Наряду с этим каждый вид планирования имеет характерные отличия. Они заключаются главным образом в:

¨ точности устанавливаемого интервала планирования;

¨ степени интеграции и дифференциации, а также количестве показателей планирования;

¨ степени точности расчетов затрат и результатов производства;

¨ порядке распределения обязанностей между исполнителями плана.

Рис.5.Взаимодействие плана и организационно-экономического механизма управления производством продукции (услуг) на предприятии

Рамки стратегического плана почти всегда подвижны, так же, как и сроки получения конечного результата и суммы расходов. Как правило, устанавливается лишь основной ответственный исполнитель, так как при первом этапе еще не ясны ни содержание работ, ни их объемы. Точное адресное распределение заданий по срокам их исполнения, объемам расходов и конечным результатам определяется в текущих и особенно в оперативно-календарных планах.

В целом долгосрочное, текущее и оперативно-календарное планирования взаимосвязаны и представляют собой единую систему планирования. Посредством планирования связывается в единый целостный комплекс весь механизм управления предприятием (рис.5, табл.2).

Таблица 2

| Основные показатели по видам планирования | |||

| Стратегическое | Долгосрочное | Текущее | Операционно- календарное |

| Наименование продукта (услуг) . Ориентировочная, подлежащая уточнению сумма затрат Ориентировочные подвижные сроки исполнения Ответственные исполнители, без указания соисполнителей . Эффективность (достижение цели, окупаемость затрат) | Перечень важ-нейшей номен-клатуры продукции Сумма расхо- дования русур- сов по видам продукции Календарные сроки исполнения Ответственные исполнители и соисполнители по этапам и видам работ . Превышение дохода над расходами (прибыль) | Перечень и коли-чество позиций номенклатуры продукции Сумма расходова-ния ресурсов по видам и номенклатуре продукции Точно установ –ленные сроки исполнения Подробный перечень исполнителей по этапам и видам работ и номенкла- туре продукции . Сумма чистого дохода | Подетальный перечень и количество позиций номенклатуры продукции Подетальные и пооперационные нормы расходования ресурсов по видам продукции Почасовые и суточные графики исполнения Подетальное распределение работ среди исполнителей . Своевременность и полнота выполнения плана по номенклатуре продукции |

Стратегическое планирование заключается в основном в определении главных целей деятельности предприятия и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами. При этом разрабатываются новые возможности фирмы, например, расширение производственных мощностей путем строительства новых предприятий или приобретения оборудования, изменения профиля предприятия или радикальное изменение технологии. Стратегическое планирование охватывает период в 10-15 лет, имеет отдельные последствия, влияет на функционирование всей системы управления и основывается на огромных ресурсах.

Тактическое планирование заключается в определении промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрение новой технологии.

Представляет интерес следующее толкование терминов, связанных с планированием:

планомерность-это основа управления;

плановость- это принцип управления;

планирование - важнейшая функция управления;

плановые задачи – метод управления;

разработка и реализация плана – это основное содержание процесса управления.

Среднесрочные планы чаще всего охватывают пятилетний срок как наиболее соответствующий периоду обновления производственного аппарата и ассортимента продукции. В них фомулируются основные задачи на установленный период, например, производственная стратегия фирмы и каждого подразделения (реконструкция и расширение производственных мощностей, освоение новой продукции и расширение ассортимента); стратегия сбыта (структура сбытовой сети и ее развитие, степень контроля над рынком и внедрение на новые рынки, проведение мероприятий, содействующих расширению сбыта); финансовая стратегия (объемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг); кадровая политика (состав и структура кадров, их подготовка и использование); определение объема и структуры необходимых ресурсов и форм материально-технического снабжения и учета внутрифирменной специализации и кооперирования производства. Среднесрочные вклады предусматривают разработку и в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Среднесрочный план обычно содержит количественные показатели, в том числе и в отношении распределении ресурсов. В нем приводятся детальные сведения о разбивки по продуктам, данные о капиталовложениях и источниках финансирования. Он разрабатывается в производственных отделениях.

Текущее планирование осуществляется путем детальной разработки оперативных планов для компании в целом и ее отдельных подразделениях в международном масштабе, в частности, программ маркетинга, планов по научным исследованиям, планов по производству материально-техническому снабжению. Основным звеном текущего плана производства является календарные планы, которые представляют собой детальную конкретизацию целей и задач, поставленных стратегическим и среднесрочным планами. Календарные планы производства составляются на основе о наличии заказов, обеспеченности их материальными ресурсами: степени загрузки производственных мощностей их использовании с учетом обусловленных сроков исполнения каждого заказа. В календарных планах производства предусматривается расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение рабочей силы. В планы по сбыту продукции и предоставлении услуг включаются показатели по экспорту продукции, заграничному лицензированию, предоставлению технических услуг и обслуживанию

Оперативно-календарное планирование является развернутым продолжением текущего планирования производства. Оно включает:

q детализацию текущего плана и доведение его заданий до каждого цеха, отдела или участка;

q организацию доставки на рабочие места материалов, топлива, вывоз готовой продукции, организацию контроля качества;

q обеспечение сплошного контроля за ходом производственного процесса и оперативное устранение неполадок и сбоев в работе.

Реализация оперативных планов осуществляется через системы бюджетов или финансовых планов, которые составляются обычно на год или на более короткий срок по каждому отдельному подразделению – центру прибыли, а затем консолидируются в единый бюджет или финансовый план предприятия.

Бюджет формируется на основе прогноза сбыта, что необходимо для достижения намеченных планов финансовых показателей. При его составлении, прежде всего, учитывается показатели, разработанные в стратегических или оперативных планах. Через бюджет осуществляется взаимоувязка между стратегическим, текущим и другими видами планирования.

Бюджет предприятия представляет собой выражение оперативного плана в денежных еденицах, он как бы увязывает оперативный и финансовый планы, давая возможность предвидеть конечный результат деятельности, т.е. размеры и норму прибыли. Составлением бюджетов занимаются обычно различные службы или специальные секторы. Особые комитеты, состоящие из высших администраторов, рассматривают уже готовый бюджет. Руководитель предприятия утверждает бюджет и несет ответственность за эффективность методов по его разработке.

Основу бюджета составляет прогноз продаж и исчисление издержек производства. На основе прогноза продаж составляются планы производства, снабжения, запасов, научных исследований, капитальных инвестиций, финансирования, денежных поступлений. Бюджет фирмы охватывает все стороны ее деятельности и базируется на оперативных планах отделений предприятия.

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... В отчетном месяце пробег составил 5 тыс. км, что является - объемом выполненных за месяц работ – Am = 5 тыс. км. Тогда N, из формулы (№ 8), можно рассчитать следующим образом: Для расчета амортизационных отчислений за отчетный месяц воспользуемся формулой (№1), несколько изменив ее. Учитывая, что в данном примере мы уже рассчитали ежемесячную норму амортизации, то из формулы (№ 1) следует ...

... 22.05.97г. и с 1 апреля 1999 г., отменил 10%-й амортизационный налог. Соответственно пп. З п. 4 раздела 1 Закона Украины № 1523-ІІІ от 02.03.2000 г. начисление амортизационных отчислений на основные средства с 1 апреля 2000 г. проводятся с применением понижающего коэффициента 0,8. Плательщики налога всех форм собственности имели право использовать ежегодную индексацию балансовой стоимости групп ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

0 комментариев