Навигация

1.2.3. Методы амортизации

В практике хозяйствования применяют два метода исчисления амортизационного фонда: линейный (равномерный) и нелинейный (метод ускоренной амортизации).

При линейном методе годовая сумма амортизации начисляется равномерно по годам и определяется исходя из первоначальной стоимости основных фондов.

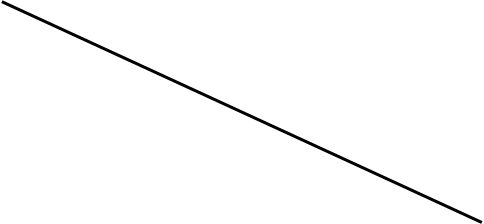

Линейный метод можно графически проиллюстрировать. Это прямая линия, отражающая изменение стоимости основных фондов (рис 6)

На графике Фн – первоначальная стоимость основных фондов.

![]() Фн

Фн

![]()

![]()

![]()

Фн1

![]()

![]()

![]() Фн2 Фн1=Фн2=Фн3=…..Фнi

Фн2 Фн1=Фн2=Фн3=…..Фнi

![]()

![]()

![]() Фн3

Фн3

![]()

t

1 2 3 4 5 6 7 8 годы

рис.6.Линейный метод амортизации

Линейный метод расчета амортизации прост, нагляден и в определенной степени учитывает процесс равномерного износа основных фондов за весь срок службы. Недостаток этого метода заключается в том, что в течение срока службы оборудования бывают его простои, поломка и неполная загрузка за смену.

Это приводит к тому, что в реальном производстве оборудование неравномерно изнашивается по времени. Кроме этого этот метод учитывает моральный износ основных фондов, который снижает стоимость изготовляемых машин или уменьшает их потребительную стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обуславливает досрочное, т. е. до окончания физического износа, выбытие устаревшей техники и ведет к ее недоамортизации.

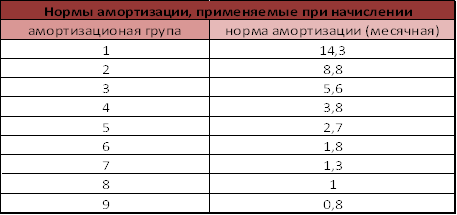

Применение нелинейного метода амортизации позволяет возместить большую часть (до 60-75%) стоимости основных фондовуже в первую половину срока их использования. Во вторую половину срока службы основных фондов величина амортизации, рассчитанная по нелинейным методам, уменьшается. Нелинейные методы амортизации часто называют методами ускоренной амортизации. Наиболее типичные из них – метод суммы чисел и методы арифметической и геометрической прогрессии (например, дегрессивные и прогрессивные методы). Применяются также другие нелинейные методы амортизации:

¨ способ уменьшаемого остатка;

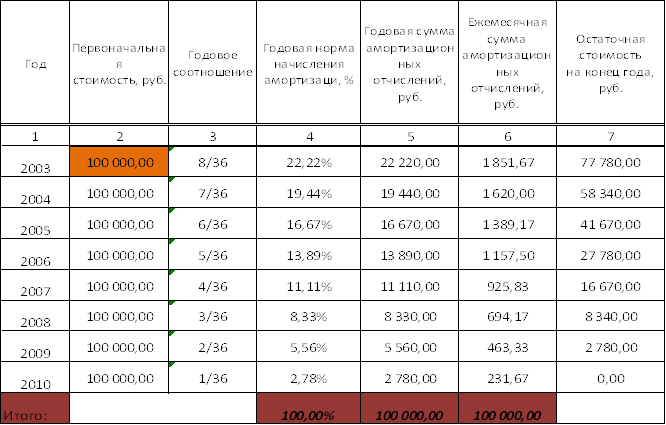

¨ способ списания стоимости по сумме чисел лет срока использования;

¨ способ списания стоимости пропорционально объему продукции (работ).

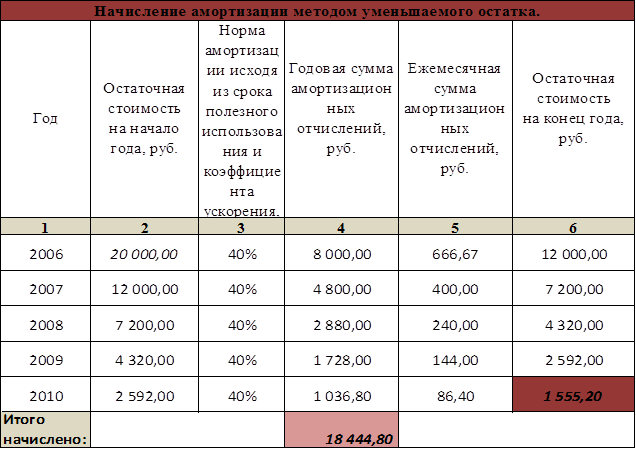

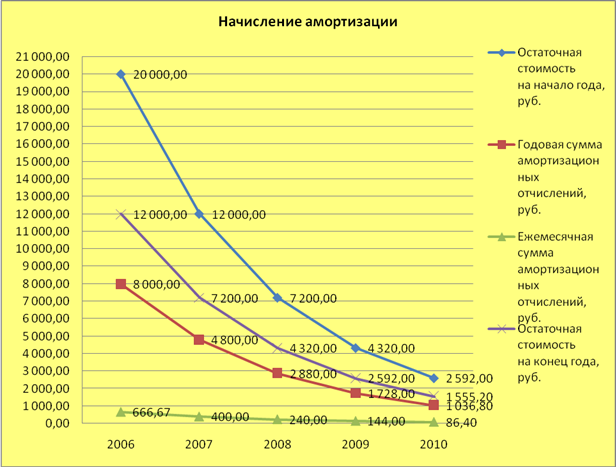

При использовании способа уменьшающего остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных фондов на начало отчетного года и нормы амортизации, исчисленной на основе срока использования этих фондов.

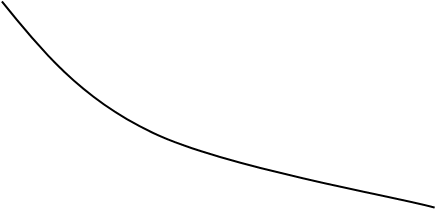

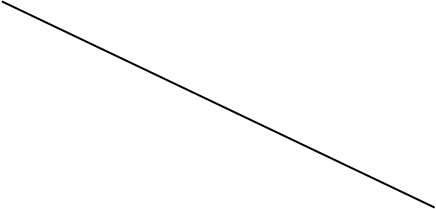

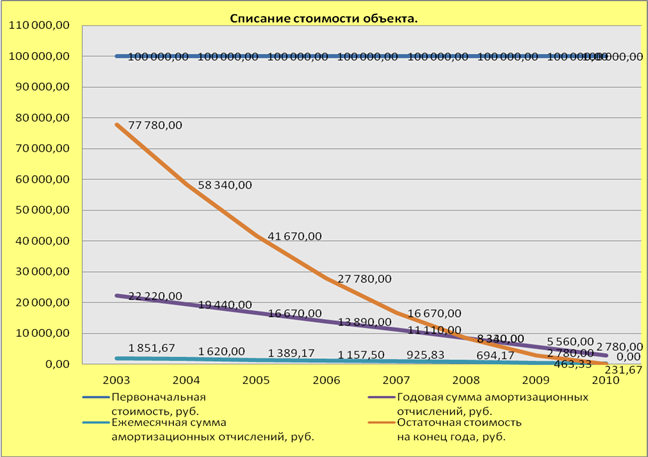

Сравнение линейного и нелинейного методов (способа списания стоимости по сумме чисел лет срока использования) наглядно представлено на рис.7.

![]()

Фн

100 000

100 000

![]() Фа=37грн

Фа=37грн

![]()

![]() Фб=10грн В t

Фб=10грн В t

![]()

1 2 3 4 5 6 7 8 годы

рис.7.Линейный и нелинейные методы амортизации

Графический анализ показывает, что при учете морального износа (который вызывает необходимость ранней замены действующих основных фондов и уменьшения срока службы до 7 лет) потери от недоамортизации при

использовании линейного (равномерного) метода составляют 37000 грн., а при применении нелинейного – только 10000 грн. Следовательно, хотя методика расчетов по нелинейному методу несколько сложнее, чем по линейному, но экономически он более выгоден, особенно при учете морального износа.

Таким образом, амортизация –это важнейший источник воспроизводства и научно- технического развития хозяйства. Это связано не только с ее сумарной величиной (ее доля в себестоимости придукции составляет в среднем по промышленности от 20% до 40%), но и с минимальной по сравнению с прибылью зависимостью от результатов текущей хозяйственной и финансовой деятельности, следовательно, надежностью получения денежных средств.

Эффективное использовании амортизации создает финансовые стимулы для развития научно-технического прогресса. К таким можно отнести:

v Механизм ускоренной амортизации, который означает, как правило, удвоение нормы амортизационных отчислений. Следовательно, вдвое сокращается срок окупаемости, ускоряется выбытие старых основных фондов, и значит, стимулируются финансовые вложения в новые. Даже если окупившие себя благодаря ускоренной амортизации основные средства физически не износись, их выбытие позволит внедрить в производство более эффективную вновь появляющуюся в условиях развития научно-технического прогресса технику.

v Льготы по налогу на прибыль связаны с обязательным и полным использованием амортизации на реновацию только для финансирования капитальных вложений (производственных на жилье). Лишь в этом случае прибыль, идущая на ту же цель, освобождается от налога на прибыль.

v Коррекция стоимости основных фондов и норм амортизационных отчислений, законодательно регламентируемая государством, помимо учета инфляции и ее сглаживания, как мера финансового воздействия предопределяет единую техническую политику и предпочтения в развитии тех или иных отраслей производства.

v Специальный режим начисления и использования амортизации для отдельных коммерческих структур малого и среднего бизнеса создает дополнительные стимулы обновления оборудования на этих предприяти

Глава II

2.1.1.

БИЗНЕС-ПЛАН

Частного предприятия “Амур”

Оглавление

Резюме

1.Описание товара (услуги)

2.Оценка рынка сбыта

3.Оценка Конкурентов

4.Стратегия маркетинга

5.План производства

6.Организационный план

7.Юридический план

8.Финансовая стратегия

Резюме

Частное предприятие “Амур” было образовано в 1991 году и весь период своего существования занималось оптовой торговлей продуктами питания.

В настоящее время, желая расширить сферу своего бизнеса предприятие решает заняться производством и сбытом собственной продукции, а именно майонеза. Исходя из своих возможностей, предприятие решает выпускать дешевый и качественный майонез, что позволит ему что позволит ему занять пустующую нишу в г. Запорожье.

Для производства майонеза необходимо купить оборудование, в связи с чем первоначальные инвестиции состабляют 215 000 грн.Финансирование будет производиться за счет нераспределенной прибыли прошлых переиодов. При этом предполагаемый объем продаж составит 2.7 млн. баночек в год, ожидаемая чистая прибыль составит 3868000 грн., т.е. поект полностью окупит себя через 8 мес.

Таким образом, целями настоящего бизнес-плана являются:

· Проработка одного из возможных вариантов расширения бизнеса и увеличение прибыли

· Планирование производства и продажи товоров

· Повышение имиджа фирмы

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... В отчетном месяце пробег составил 5 тыс. км, что является - объемом выполненных за месяц работ – Am = 5 тыс. км. Тогда N, из формулы (№ 8), можно рассчитать следующим образом: Для расчета амортизационных отчислений за отчетный месяц воспользуемся формулой (№1), несколько изменив ее. Учитывая, что в данном примере мы уже рассчитали ежемесячную норму амортизации, то из формулы (№ 1) следует ...

... 22.05.97г. и с 1 апреля 1999 г., отменил 10%-й амортизационный налог. Соответственно пп. З п. 4 раздела 1 Закона Украины № 1523-ІІІ от 02.03.2000 г. начисление амортизационных отчислений на основные средства с 1 апреля 2000 г. проводятся с применением понижающего коэффициента 0,8. Плательщики налога всех форм собственности имели право использовать ежегодную индексацию балансовой стоимости групп ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

0 комментариев