Навигация

3.1 Точка беззбитковості

Точка беззбитковості характеризує таку ситуацію, за якої загальні доходи від продажу продукції фірми повністю покривають витрати на її виробництво й реалізацію (ситуація, коли фірма не отримує прибутків, але не має і збитків). Таким чином, точка беззбитковості показує, скільки одиниць продукції має продати фірма, щоб її витрати окупилися її доходами. Продаж кожної наступної одиниці продукції приноситиме фірмі прибуток. Навпаки, зменшення обсягів продажу продукції нижче за рівень, визначений точкою беззбитковості, означає, що фірма нестиме збитки.

Для визначення точки беззбитковості необхідно знати:

• ціну продажу одиниці продукції фірми;

• прямі витрати (змінні витрати) на одиницю продукції;

• загальні операційні витрати.

Обчислення точки беззбитковості здійснюється за формулою:

Тв=Зов/(Цоп-Вп) *

де

Зов — загальні операційні витрати фірми;

Цоп — ціна одиниці продукції фірми;

Вп — прямі витрати на одиницю продукції.

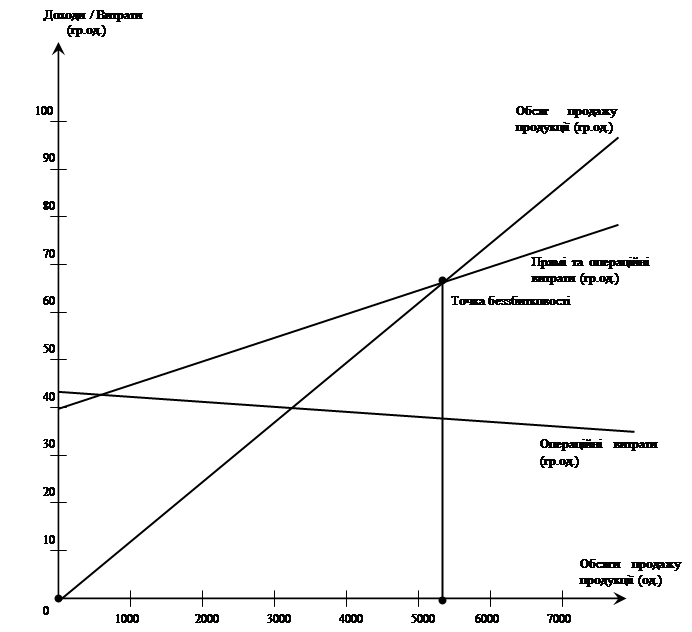

Точку беззбитковості можна визначити і графічним методом (рис.3 ). У процесі обчислення точки беззбитковості підприємець має можливість моделювати різні ситуації (змінювати ціну одиниці продукції, рівень прямих та операційних витрат) і спостерігати, як такі зміни впливатимуть на прибуток фірми. Таким чином, аналіз беззбитковості є дуже корисним інструментом фінансового планування. При цьому він має більше значення

![]()

*Бізнес план: технологія розробки та обгрунтування. С.Ф.Покропивний

стр.129

для кредитора, ніж для інвестора. Кредитора передовсім інтересує питання про здатність фірми обслуговувати борг, тоді як інвестор шукає підприємницькі проекти з високою нормою прибутку.

Рис.3. Графік беззбитковості*

![]()

*Бізнес план: технологія розробки та обгрунтування. С.Ф.Покропивний

стр.130

4. Шляхи максимізація прибутку і мінімізація збитку підприємств в умовах кризового стану економіки України.

Розвиток недержавного сектора економіки — один з основних напрямків реформ, що відбуваються в економіці України. Значне місце у формуванні механізму саморозвитку ринку посідає мале і середнє підприємництво.

В умовах дестабілізації економіки, обмеження фінансових ресурсів саме суб'єкти підприємництва, які не потребують великих стартових інвестицій, спроможні за певної підтримки найшвидше і найефективніше розв'язувати проблеми демонополізації, стимулювати розвиток економічної конкуренції.

На жаль, сектор малого та середнього підприємництва в Україні поки що не відіграє в національній економіці такої важливої ролі, як в економічно розвинутих країнах, і не розвивається достатньо енергійно для того, щоб забезпечити динамічне нарощування власного потенціалу, загальне поліпшення економічної ситуації в країні.

Ринкові відносини потребують від суб'єктів підприємництва грамотної оцінки фінансового стану підприємства, фінансової ситуації у народному господарстві країни у цілому. Інакше вони не зможуть прийняти правильних управлінських рішень у цій сфері і їхні шанси на успіх у конкурентній боротьбі залишатимуться мінімальними.

Високий тягар оподаткування, обмеженість або повна відсутність матеріально-фінансових і кредитних ресурсів спонукає багатьох суб'єктів підприємництва відійти у тіньову економіку.

Отже, найгострішою проблемою розвитку малого і середнього бізнесу є дефіцит фінансових ресурсів.

Основним вихідним посиланням у розв'язанні фінансових проблем вітчизняних підприємців має бути врахування загальноприйнятих ринкових закономірностей на основі очевидних національних особливостей сучасної української економіки. Тобто ця проблема може бути розв'язана, якщо під час проведення економічної політики враховуватимуться особливості сучасної української економіки як на макрорівні, так і на рівні підприємств.

Потреба в капіталі виникає на підприємстві тому, що потоки надходжень і платежів зазвичай покривають одні одних несинхронно упродовж певного періоду часу. Як правило, у перші місяці після утворення підприємства переважають платежі, пов'язані з оплатою будівництва виробничих приміщень, придбанням обладнання і т. ін. Але поступово збільшуються і надходження, наприклад, у формі виручки від продажу. Нарешті у завершальній стадії підготовчого періоду переважають то платежі, то надходження коштів.

Позитивна потреба в капіталі виникає у ті періоди часу, коли переважають платежі, і навпаки, від'ємна (негативна) потреба в капіталі виявляється в періоди, коли надходження перевищують платежі. Саме забезпечення покриття позитивної потреби в капіталі є одним із найважливіших завдань управління фінансами на підприємстві з метою збереження фінансової рівноваги.

Негативна ж потреба у капіталі (перевищення надходжень над видатками), навпаки, може виступати як додаткове джерело фінансування.

Схема. Шляхи забезпечення підприємницької діяльності фінансовими ресурсами (збільшення капіталу)*

![]()

*"Фінанси України", 12'99 стр.36

На особливу увагу підприємців у сучасному розвитку підприємництва заслуговує зовнішнє фінансування за допомогою позичкового капіталу, яке є кредитним фінансуванням і має використовуватися у підприємницькій діяльності ширше, ніж це відбувається нині, коли тільки за недостатності власних джерел фінансування підприємець звертається у банк по кредит. Основним критерієм під час прийняття рішень про кредитування для позичальника повинно стати врахування дії фінансового важеля, так званого "ліверидж-ефекту", який при кредитному фінансуванні дає певну перевагу.

Необхідними складовими зростання доходів підприємницьких структур є:

— реформування податкового законодавства (держава може піти шляхом зниження податкового навантаження, що стимулюватиме вивільнення коштів підприємств для інвестицій, або застосування гнучкої системи податкових пільг і податкових канікул для інноваційних інвестицій);

— збільшення джерел інвестування — внутрішніх заощаджень і залучення зовнішніх ресурсів, що матиме як наслідок фінансове оздоровлення економіки в цілому;

— орієнтація на залучення стратегічного інвестора та розвиток фондового ринку. Головною метою стратегічного інвестора є концентрація власності й досягнення ефективності роботи підприємства у перспективі, а не одержання прибутку від тримання акцій у короткостроковому періоді. Велика розпорошеність акцій між дрібними акціонерами значно ускладнює ефективність управління компанією. Неможливість продати акції приватизованих підприємств на фондовому ринку через їх неліквідність загострює цю проблему;

— розвиток системи правових гарантій захисту інвестора за допомогою хеджування: застави майна та страхування інвестиційних ризиків;

— забезпечення ефективного управління державними корпоративними частками;

— формування ефективної прозорої системи банкрутства підприємств як засобу фінансового контролю з боку держави та кредиторів;

— поліпшення технологічної структури виробництва з використанням науково-технологічних досягнень світового рівня;

— сприяння повноцінному функціонуванню ринку матеріально-технічних ресурсів;

— державне регулювання цін на продукцію монопольних утворень та розвиток конкурентних відносин між суб'єктами господарювання.

Дуже актуальною проблемою для всіх підприємств України, є вдосконалення оподаткування прибутку. Відомо, що частка податків у чистому доході підприємства (якщо при цьому врахувати, що частиною чистого доходу є також обов'язкові відрахування, включені у витрати) значно перевищує прийнятий у світі оптимальний рівень вилучень з даного джерела (ЗО—35 %). Але не тільки в цьому— сутність проблеми. Можна було б змиритися з відрахуванням з чистого доходу в розмірі, який перевищує оптимальний рівень (який досягає, скажімо, 50 %). Головна проблема полягає в тому, що всі види відрахувань, які проводяться з доходів підприємства, знеосіблюються, втрачають зв'язок з підприємством — хоча деякі з відрахувань, тим часом, повинні його зберігати. Це стосується в першу чергу відрахувань на соціальне та медичне страхування. У всьому цивілізованому світі прийнято порядок, за якого підприємства за рахунок своїх доходів оплачують страхові листи, а створювані на цій основі страхові фонди використовуються для відшкодування відповідних затрат.

При ключовій ролі процесу формування прибутку динамічний розвиток виробництва неможливий без удосконалення системи розподілу прибутку. У 1998 році на виробничий розвиток було спрямовано 22% бюджетних коштів. Ця частка залишилася майже без змін у порівнянні з 1997 роком — 22,66%, але скоротилася на 5,6% щодо 1995 року.* Це негативно впливає на процес оновлення виробничих потужностей, впровадження нових технічних і технологічних досягнень.

Привертає увагу оцінка зв'язку між формою власності й результатами діяльності підприємств. В Україні ще не до кінця досліджено проблему впливу приватизації на показники прибутковості й продуктивності праці. На думку зарубіжних учених Праєра та Блекмана, у поведінці українських підприємств різних форм власності не спостерігається відмінностей, що

![]()

* Статистичний бюлетень за 1998 рік. — К. — 1999. — С. 44.

піддаються оцінці, бо основні валові показники роботи підприємств як державного, так і недержавного секторів економіки за останні роки погіршувалися одночасно.

Результати проведених досліджень свідчать, що у 1997—1998 роках обсяг прибутку у промисловості на підприємствах державної форми власності скоротився на 1299,2 млн. грн., колективної — на 4060,3 млн. грн., у приватних суб'єктів господарювання — на 16,7 млн. грн.*

![]()

* Статистичний бюлетень за 1998 рік. — К. — 1999. — С. 44.

Висновок

Розвиток ринкових відносин в економіці України потребує нових підходів до управління формуванням і розподілом прибутку. Тому й саме визначення прибутку зазнає певних змін. Не дивно, що в сучасних умовах серед вітчизняних та закордонних учених існують різні точки зору на це поняття.

На думку вченого І.А. Бланка*, прибуток — це втілений у грошовій формі чистий дохід підприємця на вкладений капітал, що характеризує його винагороду за ризик здійснення підприємницької діяльності та є різницею між сукупним доходом і сукупними витратами у процесі здійснення цієї діяльності.

Якщо в результаті господарської діяльності збільшуються активи підприємства, то, виходячи з подвійного запису, збільшуються й пасиви, і якщо це не кредиторська заборгованість, то має місце приріст капіталу, або, іншими словами, прибуток. Останнє твердження грунтується на аналізі балансу підприємства, і прибуток розглядається як зростання капіталу.

Прибуток як економічна категорія відображає кінцеву грошову оцінку виробничої та фінансової діяльності і є найважливішим показником фінансових результатів підприємницьких структур, їх фінансового стану. Він сигналізує про необхідність заходів щодо зменшення собівартості продукції, нарощування обсягів виробництва і реалізації, розширення асортименту виготовлюваних товарів, доцільність змін у ціновій політиці. Він є визначальним критерієм ефективності господарювання.

![]()

"Фінанси України", 12'99 стр.40

Похожие работы

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

... спиртзаводах. Меляса також служить сировиною для виробництва хлібопекарських дріжджів, для приготування молочної, лимонної, глютамінової кислот. Аналізуючи ефективність використання сировини і матеріальних ресурсів при виробленні цукру-піску на ВАТ "Острозький цукровий завод" спостерігаємо, що при збільшенні обсягів виробництва цукру-піску на 1620 тон в 2001 році матеріаломісткість збільшилась ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

... зору медичної практики. Медична практика включає невідкладну медичну допомогу з виїздом додому, доставку медикаментів, огляди вдома, консультації й т.д. 2.2 Аналіз основних показників ТОВ «Медикор» за 2006 – 2008 роки Характеристика цінової політики підприємства вимагає первісного аналізу стану підприємства, виявлення основних показників ефективності його роботи, визначення основних ...

0 комментариев