Навигация

Источники получения прибыли

41306

знаков

0

таблиц

0

изображений

1.1 Источники получения прибыли

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли:

первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий.

второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависти от знания коньюктуры рынка и умение адаптировать развитие производства под эту постоянно меняющуюся коньюктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит, во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким опросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей; послепродажное обслуживание); в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); в-четвертых, от структуры снижения издержек производства.

третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянной обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

1.2 Балансовая прибыль

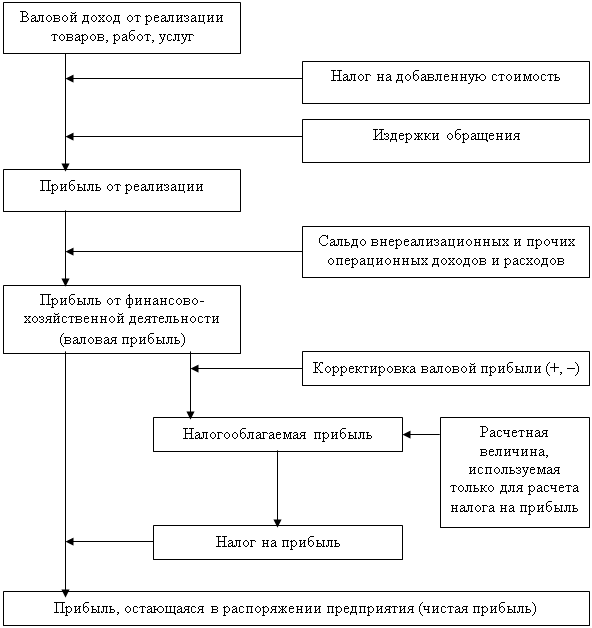

Балансовая прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия, финансовые результаты от внереализационных операций.

Рассмотрим подробно все составные части балансовой прибыли. Прибыль (убыток) от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратах на ее производство и реализацию.

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок, поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. Предприятия, экспортирующие продукцию, исключают и экспортные тарифы, направляемые в доход государства. При этом денежные поступления, связанные с выбытием основных средств, материальных и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудования транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытие недоаммортизированных объектов в некоторых случаях. При реализации основных фондов финансовый результат определяется как разница между проданной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки и т.д.) валютные ценности (иностранная валюта, драгоценные металлы), ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

Финансовые результаты от внереализационных операций – это прибыль (убыток) по операциям различного характера не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду, (они учитываются в составе внереализационных прибылей, если сдача имущества в аренду не является основной деятельностью предприятия).

Похожие работы

... может быть представлен следующим образом (рис. 1). Рис. 1. Схема формирования прибыли торгового предприятия Валовой доход торгового предприятия в основном образуется за счет торговых надбавок. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена промышленности) или у ...

... взносы налога исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. Для контроля за правильностью определения и полнотой перечисления в бюджет авансовых сумм налога на прибыль предприятия представляют налоговым органам по месту своего нахождения справки о предполагаемой сумме прибыли на текущий квартал. По окончании первого квартала, полугодия, девяти месяцев ...

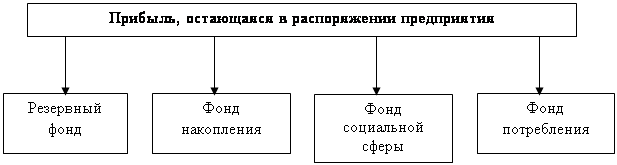

... . В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль. Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено Уставом. Глава 2. Анализ образования и использования прибыли ООО «Эверест +». 2.1. Характеристика финансово- ...

... рыночной стоимости предприятия 4 основной внутренний источник формирования финансовых ресурсов, обеспечивающих развитие предприятия Рис. 1.1 Характеристика роли прибыли предприятия в условиях рыночной экономики. Теперь рассмотрим составляющие подробно: Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида ...

0 комментариев