Навигация

1.3 Распределение прибыли

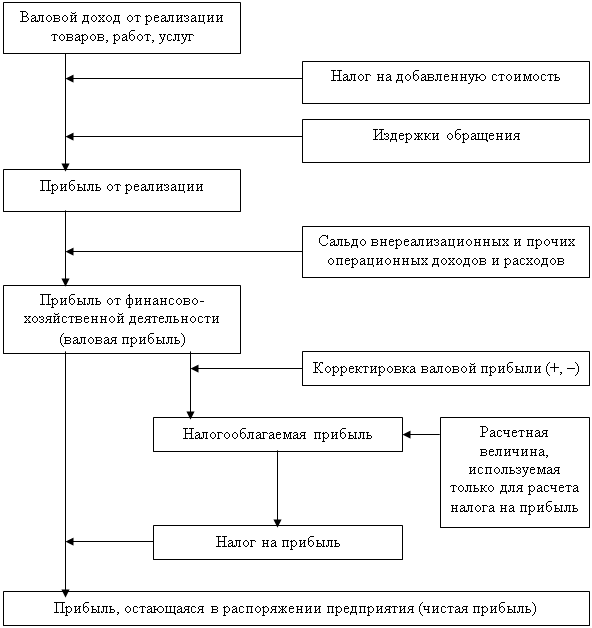

Объектом распределения прибыли является балансовая прибыль предприятия. Под ее распределением понимается направление на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

-прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

-прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно.

-величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности.

-прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

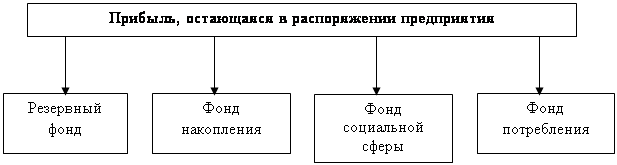

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок представления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, благотворительные цели, финансирование природоохранных мероприятий и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положение, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

2 Прибыль на примере предприятия

2.1 Краткая характеристика Дорожного Ремонтно-

Строительного Управления

Общие положения

Акбулакское дорожное ремонтно-строительное управление, именуемое в дальнейшем «Управление», является филиалом государственного унитарного предприятия Оренбургавтодор», действующего на основании Устава (в новой редакции), утвержденного распоряжением комитета по управлению госимуществом Оренбургской области № 80-р от 15 января 2002 года и зарегистрированного распоряжением администрации города Оренбурга № 1040 от 16 июля 1922 года.

Управление в своей деятельности руководствуется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, указами и распоряжениями Президента Российской Федерации, правовыми актами администрации Оренбургской области, принятыми в пределах ее компетенции, заданиями, приказами, распоряжениями и указаниями государственного унитарного предприятия «Оренбургавтодор», а также настоящим Положением.

Управление не является юридическим лицом, имеет отдельный баланс, расчетный и иные счета в учреждениях банков, круглую печать со своим наименованием, а также соответствующие штампы и бланки.

Местонахождение Управление:

Похожие работы

... может быть представлен следующим образом (рис. 1). Рис. 1. Схема формирования прибыли торгового предприятия Валовой доход торгового предприятия в основном образуется за счет торговых надбавок. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена промышленности) или у ...

... взносы налога исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. Для контроля за правильностью определения и полнотой перечисления в бюджет авансовых сумм налога на прибыль предприятия представляют налоговым органам по месту своего нахождения справки о предполагаемой сумме прибыли на текущий квартал. По окончании первого квартала, полугодия, девяти месяцев ...

... . В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль. Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено Уставом. Глава 2. Анализ образования и использования прибыли ООО «Эверест +». 2.1. Характеристика финансово- ...

... рыночной стоимости предприятия 4 основной внутренний источник формирования финансовых ресурсов, обеспечивающих развитие предприятия Рис. 1.1 Характеристика роли прибыли предприятия в условиях рыночной экономики. Теперь рассмотрим составляющие подробно: Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида ...

0 комментариев