Навигация

Формирование прибыли в Управлении

41306

знаков

0

таблиц

0

изображений

2.2 Формирование прибыли в Управлении

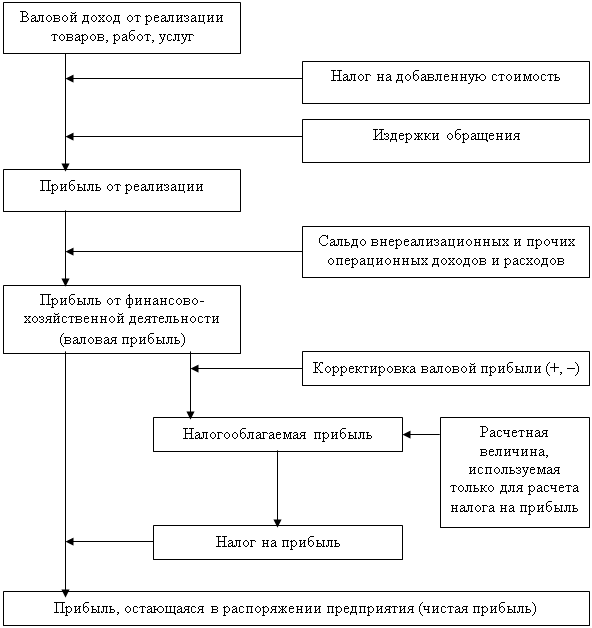

Прибыль в Управлении слагается из прибыли от сдачи заказчику объектов, работ и услуг, предусмотренных договорами, реализации на сторону основных средств и иного имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации.

Прибыль от сдачи заказчику (Автодор, поселковый совет, различные организации) объектов, выполненных работ, предусмотренных договором на строительство, определяется как разница между выручкой от реализации работ и услуг, выполненных собственными силами, по ценам установленным в договоре, без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, и затратами на их производство и сдачу.

Результаты от реализации продукции ежемесячно списывают со счета 90 «Продажи» - ремонт и содержание автодорог, их реализация заказчику.

При налогообложении выручка от сдачи заказчику объектов определяется по выполненным объемам работы, т.е. по методу начисления.

Учет ведется по схеме:

Дт 62 Кр 90/1 – весь выполненный объем без НДС – 1600р.

Дт 62 Кр 76 н – НДС на весь выполненный – 320р.

Дт 51 Кр 62 – оплаченный объем – 1200р.

Дт 76н Кр 68 – НДС на оплаченный объем – 200р.

Дт 90/2Кр 20 – списание всех затрат – 1350р.

Дт 90/1Кр 90/9 – прибыль/убыток за месяц –

Дт 90/9Кр 99 – на всю сумму прибыли – 250р.

Когда определяют прибыль от реализации основных средств и иного имущества Управления учитывают разницу между продажной ценой, без налога на добавленную стоимость и других вычетов, предусмотренных законодательством РФ, и первоначальной или остаточной стоимостью этих средств и имущества, увеличенной на индекс инфляции в установленном порядке. При этом остаточная стоимость имущества применяется к основным средствам, нематериальным активам и малоценным и быстроизнашивающимся предметам.

Прибыль от реализации сторонним организациям продукции и услуг подсобных и вспомогательных производств определяется как разница между стоимостью этой продукции (услуг) по проданным ценам без налога на добавленную стоимость и других вычетов, предусмотренных законодательством РФ, и ее себестоимостью.

В состав внереализационной прибыли включается:

1)прибыль, полученная на территории РФ и за ее пределами от долевого участия в деятельности других предприятий, дивиденды по акциям и прибыль по облигациям и другим ценным бумагам, приобретенным Управлением.

2)прибыль от сдачи имущества в аренду.

3)суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы как безнадежной к получению.

4)присужденные или признанные должником штрафы, пени, неустойки другие виды санкций за нарушение условий хозяйственных договоров, а также по возмещению причиненных убытков.

5)прибыль прошлых лет, выявленная в отчетном году.

6)другая прибыль от операций, непосредственно не связанных с производством и реализацией продукции.

2.3 Распределение и увеличение прибыли в Управлении

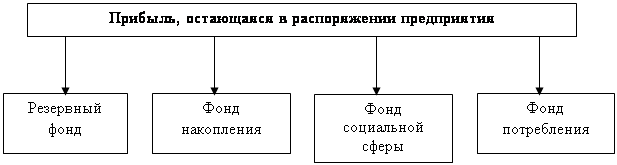

Чистая прибыль – это часть прибыли, которая остается в распоряжении предприятия после уплаты установленных законом налогов.

Чистая прибыль в ДРСУ используется на собственные хозяйственные цели. Общая сумма чистой прибыли, и ее распределение утверждаются советом предприятия.

Валовая прибыль распределяется по двум направлениям: часть идет на платежи в бюджет, а оставшаяся часть используется предприятием на удовлетворение собственных потребностей предусмотренных финансовым планом.

К первоочередным платежам в бюджет относятся:

-налог на прибыль в соответствии с Законом Российской Федерации «О налоге на прибыль предприятий и организаций»

-налог на добавленную стоимость

-акцизы; налог на имущество

Прибыль, оставшаяся в распоряжении предприятия, распределяется:

-на страховой запас или резервный фонд, формируемый на случай непредусмотренных сбоев в производственном процессе

-в фонд развития производства, который включает амортизационный фонд, и часть чистой прибыли (авансирование мероприятий по расширению, реконструкции и совершенствованию производства, приобретение нового оборудования, внедрения прогрессивной технологии)

-в фонд социального развития производства (строительство и ремонт зданий и сооружений)

-в фонд материального поощрения (стимулирование работников предприятия)

-на проценты банковского кредита, которые отчисляются от прибыли для погашения ссуд банков, полученных предприятием на временное восполнение недостатка собственных оборотных средств, осуществления мероприятий по освоению и выпуску новой продукции.

Увеличение прибыли достигается за счет снижения затрат на производство строительных работ, снижения текущих затрат связанных с содержанием и эксплуатацией основных средств, снижением затрат на покупку сырья. Но основным источником прибыли Управления в 2003 году является увеличение объемов производства и сокращение численности работников.

В результате за 9 месяцев была получена прибыль от основной деятельности в сумме 118 тыс. рублей (отчет о прибылях и убытках прилагается).

Похожие работы

... может быть представлен следующим образом (рис. 1). Рис. 1. Схема формирования прибыли торгового предприятия Валовой доход торгового предприятия в основном образуется за счет торговых надбавок. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена промышленности) или у ...

... взносы налога исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. Для контроля за правильностью определения и полнотой перечисления в бюджет авансовых сумм налога на прибыль предприятия представляют налоговым органам по месту своего нахождения справки о предполагаемой сумме прибыли на текущий квартал. По окончании первого квартала, полугодия, девяти месяцев ...

... . В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль. Хозяйствующий субъект самостоятельно определяет направления использования прибыли, если иное не предусмотрено Уставом. Глава 2. Анализ образования и использования прибыли ООО «Эверест +». 2.1. Характеристика финансово- ...

... рыночной стоимости предприятия 4 основной внутренний источник формирования финансовых ресурсов, обеспечивающих развитие предприятия Рис. 1.1 Характеристика роли прибыли предприятия в условиях рыночной экономики. Теперь рассмотрим составляющие подробно: Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида ...

0 комментариев