Сущность

неплатежей

Влияние

структуры

экономики

России на кризис

платежной

системы

Экономическая

оценка неплатежей

Факторы

кризиса расчетных

отношений

Влияние

неплатежей

на деятельность

предприятия

Управление

предприятием

в условиях

кризиса платежной

системы

Государственное

регулирование

платежных

отношений в

период кризиса

платежной

системы

Банк 4

Навигация

Факторы кризиса расчетных отношений

Проблема неплатежей в РФ

122088

знаков

4

таблицы

0

изображений

1.3.2. Факторы кризиса расчетных отношений.

Кризис расчетных отношений в его современном содержании обусловлен несколькими взаимосвязанными, но имеющими собственное значение и содержание факторами. Эти факторы с известной степенью условности можно подразделить на экономические и организационные.

К экономическим относятся факторы, связанные с особенностями организации экономических отношений. Их, в свою очередь, можно разделить на общеэкономические и денежно-кредитные. К организационным можно отнести все недоработки в организации системы расчетов, недостатки в работе банков при проведении расчетных операций.

Среди основных экономических факторов, определивших возникновение платежного кризиса (и его существование), можно назвать:

пороки в системе ценообразования в экономике России;

ужесточение финансово-кредитной политики без изменения финансовой и кредитной системы, что привело к возникновению порочной системы кредитования и хроническому бюджетному дефициту:

утрата предприятиями собственных оборотных средств;

недостаток платежных ресурсов для обеспечения нормального процесса реализации товаров и услуг.

К организационным факторам можно отнести:

отсутствие системы контроля за организацией расчетных отношений как со стороны государства, так и ЦР РФ, коммерческих банков, предприятий и организаций;

отсутствие надлежащей ответственности банков и предприятий за нарушение расчетной дисциплины, включая систему банкротства;

практическое отсутствие альтернативной (по отношению к ЦБ РФ) системы межбанковских расчетов, включая создание клиринговых центров;

разрыв единого денежного оборота со странами СНГ, недостаточно четкая система расчетов с этими странами;

слабости в регулировании Центральным Банком РФ единого денежного оборота, возникновение неоправданно высокой доли налично-денежного оборота;

отсутствие надлежащей, отчетности о состоянии расчетных отношений.

Экономические и организационные факторы, дополняя друг друга, создают достаточно прочную систему, препятствующую оздоровлению денежных отношений. Более того, с течением времени денежные трудности усиливаются, усложняя проблему неплатежей. Это относится прежде всего к ограничениям при проведении валютных операций.

Основной причиной возникновения платежного кризиса бесспорно послужило проведение жесткой кредитно-денежной политики при отсутствии необходимых условий для успешного воздействия денежно-кредитными методами на экономику. Как отмечалось, сокращение бюджетных ассигнований и кредитных вложений преследовало цель сократить денежную массу, уменьшить платежеспособный спрос, поставить предприятия перед необходимостью снижать цены на свою продукцию, что создаст основу для преодоления инфляционных процессов.

Однако организация экономических отношений в современной России такова, что это- монетаристские методы не только не дали ожидаемого результата, но и породил наряду с сохранением инфляционных процессов новый феномен - быстрый рост неплатежей. Идут одновременные разнонаправленные процессы сокращения относительного размера совокупной денежной массы и повышения цен.

Итогом расхождения этих процессов и становятся неплатежи.

Предоставление производителям права самостоятельно устанавливать цены на свою продукцию при отсутствии отлаженной системы конкуренции (как отечественной, так и зарубежной), неумении предприятий ориентироваться в условиях рынка, высоком уровне налогообложения и невозможности в связи с этим проводить модернизацию производства создало все условия для стимулирования роста цен.

Либерализация цен, начавшись как массовый, быстротекущий, само развивающийся процесс, продолжает оставаться основным фактором возникновения недостатка оборотных средств предприятий. Предприятия не имеют средств для оплаты все более дорожающих сырья и основных материалов, услуг, комплектующих изделий. Они стремятся компенсировать потерю средств, повышая цены на свою продукцию.

Однако, как показывают статистические данные, рост цен на приобретенные ресурсы постоянно обгоняет рост цен на готовую продукцию.

За январь-август 1995 года цены на приобретенные ресурсы возросли на 178 процентов, в то время как цены на готовую продукцию повысились на 138 процентов.

Отрицательное влияние на оборотные средства не ограничивается лишь отставанием роста цен на готовую продукцию. Следует учитывать, что поступление выручки даже повышенных ценах запаздывает по отношению к моменту платежа за сырье и материалы и предприятия постоянно испытывают недостаток платежных ресурсов.

Этот разрыв между оплатой и поступлением средств не компенсируется в настоящее время ничем. Раньше потребность в оборотных средствах, необходимых для осуществления расчетов, покрывалась банковскими кредитами.

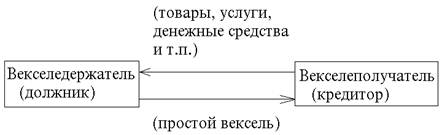

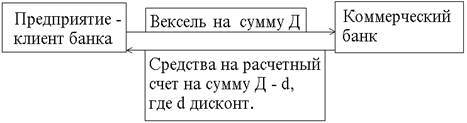

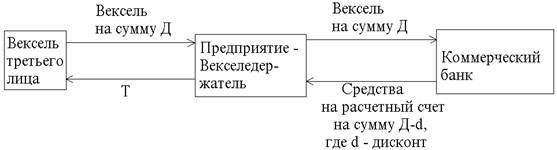

Коммерческие банки стали строить свои отношения с клиентами только на коммерческой основе, стремясь получить максимально высокую прибыль. Это обусловило прекращение выдачи кредитов, связанных с обеспечением бесперебойных платежей, так называемых расчетных и платежных кредитов. По действовавшей до 90-х годов методике нормирования оборотных средств предприятия не наделялись собственными оборотными средствами на период оборота средств в расчетах. Эта потребность полностью покрывалась банковским кредитом под расчетные документы в пути. Ликвидация этих кредитов отняла у предприятий 10-12 процентов оборотных средств. Примерно в такой же сумме предприятия лишились платежных кредитов, выдаваемых при несовпадении сроков платежа и поступления средств. Потеря примерно 20-25 процентов потребных оборотных средств в результате изменения порядка кредитования не была компенсирована ничем, поскольку до настоящего времени не организовано в необходимых масштабах вексельное обращение, учет и переучет векселей.

Финансовые затруднения отечественных предприятий возникают не только в связи с отсутствием средств на стадии осуществления расчетов, но и из-за трудностей сбыта.

Эти трудности ведут к затовариванию готовой продукцией, омертвлению крупных сумм оборотных средств в неликвидных запасах.

Трудности сбыта у российских предприятий вызываются как изменением структуры и организации рынка, так и конкуренцией импортных товаров. Причем конкуренция импортных товаров происходит не только по инициативе зарубежных производителей, но и в значительной степени в связи с заинтересованностью отечественных товаро-производящих структур в импорте зарубежных товаров, что особенно усилится по мере сохранения заниженного курса валюты в условиях валютного коридора.

Следующий момент- это приватизация, которая затронула прежде всего элементы инфраструктуры рынка - складские помещения, транспорт, оптовые и розничные предприятия, привела к усилению монополизма посреднических структур, которые не заинтересованы в реализации отечественных товаров и не связаны с их производством. Более того, они получают повышенные доходы от реализации именно импортных товаров. Прогадывают от подобного положения и производители, и потребители.

Реакцией на такой диктат посредников должно стать создание товара- производящей сети самими производителями, формирование сбытовых и посреднических объединений в составе синдикатов с целью установления контроля над рынком отечественных товаров. Эти синдикаты могут иметь отраслевую (подотраслевую) и территориальную направленность.

Усилия отечественных производителей в данном направлении могут стать особенно эффективными, если будут поддержаны государственными мерами в деле усиления контроля за экспортом и импортом товаров, создания льготных условий для отечественных производителей. Импорт товаров должен лицензироваться исходя из потребностей рынка и возможностей производителен.

Можно оказать помощь отечественным производителям посредством государственного воздействия на функционирование внутреннего рынка: установление льготного кредитования потребителей отечественных товаров (продажа товаров в рассрочку малоимущим слоям населения), регулирование деятельности товаро-производящих систем федеральными и особенно местными органами власти, установление, в частности, предельных размеров платы за хранение и реализацию товаров, льготных условий кредитования затрат по созданию элементов инфраструктуры рынка (биржи, склады, транспорт и т. п.) с предоставлением гарантий и льгот при кредитовании за счет местных бюджетов. Разработка мер по оздоровлению рынка и укреплению финансового состояния предприятии должна быть произведена в возможно сжатые сроки. Продолжение работы предприятий с неясными перспективами реализации ведет к тому, что у хозорганов теряется ориентация при установлении цен на их продукцию, при оценке покупательного потенциала рынка, при определении сроков и степени технического переоборудования. Сохраняющиеся факторы платежного кризиса ведут к истощению финансовых ресурсов.

Возможности выхода из платежного кризиса в настоящее время существенно ослабляются тем обстоятельством, что общая сумма просроченной кредиторской задолженности значительно (в 1,3 раза) превышает просроченную дебиторскую задолженность.

Просроченная кредиторская задолженность возросла за май на 11 процентов и составила на 1 августа 1996 года 323,2 трлн. рублей, просроченная дебиторская задолженность - на 7 процентов и составила 242 трлн. рублей.

По сравнению с началом года темп роста просроченной кредиторской задолженности составил 1,9 раза, а просроченная дебиторская задолженность возросла в 1,6 раза.

Средний срок погашения кредиторской задолженности увеличился с 69 дней в июне до 89 дней в июле.

На просроченную дебиторскую задолженность обследуемых промышленных и сельскохозяйственных предприятий, строительных и транспортных организаций приходилось 46 процентов всего объема дебиторской задолженности. Просроченная дебиторская задолженность свыше трех месяцев достигла 84,1 трлн. рублей. Ее удельный вес в общей сумме просроченной дебиторской задолженности составил 65 процентов.

В структуре просроченной дебиторской задолженности наибольшая доля приходилась на задолженность покупателей - 205,7 трлн. рублей, или 85 процентов. Средний срок погашения дебиторской задолженности по сравнению с июнем увеличился с 86 до 108 дней.

В январе-июле 1996 года в среднем за месяц не оплачивалось 16 процентов отгруженной продукции.

Сужение финансовой базы предприятий, недостаток платежных средств, обусловленный в значительной мере удорожанием кредитов и сокращением сроков их предоставления, ведут к ухудшению платежеспособности предприятий.

Имеющиеся данные свидетельствуют о сохраняющейся тенденции снижения платежеспособности предприятий. По состоянию на 1 августа 1996 года денежные средства промышленных предприятий составляли всего лишь 20 процентов общей суммы просроченной задолженности поставщикам, денежные средства сельскохозяйственных предприятий - всего 10 процентов. (Для сравнения: в начале 1994 года денежные средства составляли больше 50 процентов от суммы просроченной задолженности).

На предприятиях значительного числа отраслей (в частности, угольной и газовой промышленности, электроэнергетики, трубопроводного транспорта общего пользования и др.) денежные средства покрывали просроченную задолженность поставщикам на 2-7 процентов.

По обследованным отраслям по состоянию на 1 мая 1996 года кредиторская задолженность превышала дебиторскую: в промышленности - на 25 процентов, в сельском хозяйстве - в 2,2 раза, на транспорте - на 12 процентов, в строительстве - на 2 процента. Нехватка собственных оборотных средств вынуждает предприятия задерживать возврат кредитов банка. Так, по состоянию на 1 мая 1996 года на задолженность по кредитам банков приходится 8,5 трлн. рублей общей суммы просроченной задолженности (2,63%). По сравнению с началом года просроченная задолженность по кредитам банков увеличилась в 1,6 раза. Снижение платежеспособности предприятий отражается также на росте задолженности по выдаче средств на оплату труда. Несмотря на принятое Правительством Российской Федерации постановление о введении временного порядка использования денежных средств, поступающих на расчетные счета предприятий и организаций (от 30 до 50 процентов денежных средств бронировалось на выдачу заработной платы), задолженность государства по оплате труда на предприятиях промышленности, строительства, транспорта и сельскохозяйственного производства продолжала расти. По состоянию на 1 сентября 1995 года она достигла 8 трлн. рублей. Применение этого порядка использования предприятиями средств на расчетных счетах имело негативные последствия в плане нарастания неплатежей в бюджеты всех уровней. Так, на 1 июля 1995 года просроченная задолженность по платежам в бюджет предприятий и организаций промышленности, транспорта, строительства и сельского хозяйства достигла 33,8 трлн. рублей и увеличилась по сравнению с началом года почти в 1,8 раза. После изменения порядка распределения средств поступающих на расчетный счет предприятий ожидаемого позитивного сдвига не произошло. На 1 октября 1996 года неплатежи в бюджеты всех уровней достигли 50 трлн. рублей. Начиная с октября , задолженность начала немного снижаться благодаря предпринятым Правительством РФ мерам по проведению денежных зачетов. Так в ноябре сумма проведенных федеральных зачетов составила 7 трлн.рублей.

Глава 2. Анализ неплатежей , их влияние на деятельность предприятия.

Похожие работы

... получает от еще платежеспособных потребителей, так или иначе хватает ей, чтобы обеспечить себе безбедное существование. Неконкурентноспособность отечественной продукции Существенным фактором кризиса неплатежей стала также неспособность значительной части обрабатывающей промышленности адаптироваться к новым условиям. Далеко не все руководители предприятий восприняли поначалу всерьез переход ...

... области, либо в условиях потребности области в деньгах считают неэтичным для себя поднимать вопрос об их погашении и пока стараются вести себя корректно. Глава VII.Проблемы вексельного обращения в России. Мало того, чтобы право существовало, необходимо, чтобы оно осуществлялось. Но и этого мало. Необходимо, чтобы оно ...

... из-за разрушения единого экономического пространства бывшего СССР и соответственно СЭВ, сокращения госзаказа, необязательности государства по платежам из бюджета, неплатежи и соответственно неплатежеспособность многих российских предприятий в специфических условиях перехода от социалистической планово-административной экономики к рыночной были спровоцированы, с одной стороны, недостаточной ...

... и статистика, 1998. – 384 с. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. – М.: ИНФРА-М, 1995. – 176 с. Шеремет А.Д., Сайфулин Р. С. Финансы предприятий. – М.: ИНФРА-М, 1999. – 343 с. 1 Федеральный закон РФ «О несостоятельности (банкротстве)» от 8 января 1998 г. № 6-ФЗ 1 Соколин Б. А. Кризисная экономика России: рубеж тысячелетий // Хозяйство и право. – 1999. - № 5.1 Адаев Ю. ...

0 комментариев