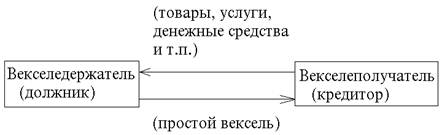

Сущность

неплатежей

Влияние

структуры

экономики

России на кризис

платежной

системы

Экономическая

оценка неплатежей

Факторы

кризиса расчетных

отношений

Влияние

неплатежей

на деятельность

предприятия

Управление

предприятием

в условиях

кризиса платежной

системы

Государственное

регулирование

платежных

отношений в

период кризиса

платежной

системы

Банк 4

Навигация

Банк 4

Проблема неплатежей в РФ

122088

знаков

4

таблицы

0

изображений

1 Банк 4

5

Недоимщик Получатель ДЗ

2 Бюджет 3

Выдача целевого кредита

Погашение налоговой задолженности

Бюджетное финансирование

Возврат кредита

Зачет кредиторской задолженности получателя ДЗ перед недоимщиком

Банк выдает недоимщику (поставщику получателя ДЗ) целевой процентный кредит. Недоимщик платит налоги в бюджет. Бюджет финансирует получателя ДЗ. Получатель ДЗ возвращает кредит в банк, погашая тем самым свою задолженность перед недоимщиком. На практике получатель ДЗ не всегда имеет поставщиков , которые должны бюджету. С другой стороны, недоимщиков гораздо больше , чем способен охватить Минфин в рамках целевой программы расшивки долгов. Основанием для появления данной схемы служит постановление Правительства РФ от 12.10.96 года.

Все мероприятия , проводимые Правительством с целью предотвращения кризиса неплатежей имеют оперативный характер и коренным образом повлиять на стабилизацию не могут. Единственный положительный момент - подпитка с целью недопущения краха реального сектора. Можно пустить на самотек, пользуясь лишь мерами фискальной политики, но если в экономике недостаточно , удовлетворяющих всех, расчетных инструментов ужесточение фискальной политики бессмысленно. Памятно время товарного дефицита, который привел к инфляции. Основной мерой подавления инфляции было ограничение совокупного спроса, вследствие недостаточности средств.

Помимо приведенных видов нормативных актов , решающих вопрос методами обоюдовыгодными как для государства, так и предприятий есть методы принуждения, основной задачей которых есть установления порядка , усугубляющего положение налогоплательщиков. Среди такого рода нормативных актов особую значимость имеет Указ Президента РФ «Об основных направлениях налоговой реформы и мерах по укреплению платежной дисциплины» от 8.05.96 года, № 685. На основании этого указа отчисления в бюджет должны осуществляться по факту отгрузки (ранее по факту получения средств , либо по окончании осуществлении расчета). К счастью данная норма приостановлена. Нецелесообразность нововведения заключается в невозможности ее выполнения, ибо продолжительность оборота дебиторской задолженности (средняя) доходит до четырех месяцев.

3.2. Варианты выхода из платежного кризиса.

Сложившийся кризис заставил всех подойти к решению совместными усилиями. Предприятия не перестали отгружать продукцию, направленную на выполнение государственного заказа, другие не перестали выполнять неоплачиваемые заказы, третьи не перестали снабжать города электро и теплоэнергией. Государство и органы государственной власти на местах подошли к вопросу выполнения своих обязательств с точки зрения равенства во взаимоотношениях. Если еще в январе месяце вопросы о зачете взаимных обязательств воспринимались как неприемлемая альтернатива ужесточению фискальной политики , то май месяц принес свои плоды. Расширился круг зачета взаимных обязательств. На федеральном уровне рассматривался вопрос о коротких схемах зачета, что привело к появлению постановление Правительства от 2.02.96 года № 76 «О проведении зачета по налогам и другим платежам при финансировании из федерального бюджета». Данное постановление предусматривало зачет между предприятиями выполняющими государственный заказ (либо кредиторы таких предприятий ) и федеральным бюджетом. На территории Свердловской области федеральный зачет получили: АО «Уралтрансмаш», АО «Свердниихиммаш», АО «Уралмаш» и ряд других предприятий выполняющих преимущественно оборонный заказ. Как было описано в предыдущей главе, главным достижением на пути достижения понимания между налогоплательщиками и бюджетом было - наделение предприятий возможностью получить необходимые ресурсы для расчетов, т.е. Денежным зачетом. Пока на федеральном уровне решался вопрос о механизме, на уровне субъектов система зачетных отношений позволила Правительству области решить социально значимые вопросы. Так к примеру обеспечение углем муниципальные образования Свердловской области ведет «Региональная Уральская Топливно-Энергетическая компания» («РУТЭК»). Механизм и сопричастность данного предприятия к решению проблемы неплатежей заключается в том, что в качестве расчетов за поставленный уголь они принимают у Правительства области областные налоговые освобождения. Дальнейший путь для налогового освобождения следующий: погашаются областные налоги недоимщику, недоимщик рассчитывается продукцией и эта продукция прежде чем быть отданной за уголь может пройти несколько стадий обмена. Для упрощения расчетов ООО «РУТЭК» провел на сегодняшний день две Эмиссии векселей на общую сумму 180 млрд. рублей. Постановлением правительства Свердловской области от 10.06.96 года № 463-П утвержден порядок обращения векселей ООО «РУТЭК». В связи с появлением обращении нового расчетного инструмента снизился объем дефицита бюджета за счет покрытия важной расходной статьи областного бюджета.

В Свердловской области создан Территориальный фонд финансирования муниципальных образований (Трансфертный фонд ). Ежемесячно выделяются средства каждому муниципальному образованию на финансирование расходов , связанных с ведением городского хозяйства. Эти средства представлены квотой по областным налогам: налогу на прибыль, в областной части, налогу на добавленную стоимость, акцизам (все в областной части). Т.е. муниципальные образования рассчитываются со своими кредиторами налоговыми освобождениями.

В качестве финансового инструмента на уровне области являются векселя Финансового Управления Свердловской области. Объем векселей ФУ постоянно сокращается, в его развитии наблюдаются тенденции всех, без исключения, государственных ценных бумаг. По степени привлекательности (кредитной) вексель ФУ имеет идентичные характеристики, что ГКО\ОФЗ. Поэтому, ограниченная доступность этого инструмента не повлияла на разрешение кризиса неплатежей.

Еще одной областной программой по предотвращению платежного кризиса стала программа по выпуску предприятиями недоимщиками веселей на сумму долга перед областным бюджетом. Векселя передаются Фонду имущества Свердловской области для продажи , обмена на другие долговые обязательства, распоряжения в интересах области. Программа функционирует на основании Постановления Правительства Свердловской области от 8 мая 1996 года № 374. Схожим явлением , на общероссийском уровне стал Указ Президента РФ от 17 августа 1996 года № 1203 «О выпуске организациями облигаций в целях реструктуризации их задолженности по обязательным платежам в федеральный бюджет». Данным указом устанавливается порядок обмена корпоративных облигаций на налоговые освобождения.

В Нижегородской области вопрос решается путем создания региональной вексельной программы, где под гарантии областного Правительства местные банки Эмитируют векселя. В целом, по России наблюдается схожесть в решении данной проблемы на местах.

Наибольшего размаха в своих изысканиях решения проблемы неплатежей достиг Региональный Саратовский Финансовый Союз (РСФС), им разработана программа, которая включает комплекс мероприятий по совершенствованию межотраслевой системы расчетов и преодоления платежного кризиса на предприятиях Саратовского региона и России. Потенциальные участники программы - головные организации отраслей ТЭК, промышленные предприятия, компании, а также администрации всех уровней.

Исполнители программы - банки, кредитно-финансовые учреждения, специализированные структуры.

Для руководства осуществления программы предусмотрено создание «Вексельного Эмиссионного Синдиката» («ВЭС»).

Важнейшие цели программы:

преодоление кризиса платежной системы;

совершенствование организационно - функциональной структуры и повышение эффективности финансовых расчетов.

создание региональных, отраслевых, территориальных гарантийных механизмов, восстановление и развитие инвестиционного процесса.

В задачи программы входят срочные взаимозачеты и уменьшение задолженности до уровня неплатежей текущих расчетов (1 этап), создание эффективной системы последующих взаимозачетов, установление контроля над динамикой неплатежей и достижение управляемости процесса взаимозачетов (2 этап), восстановление финансовых механизмов производственных инвестиций, организация финансовой инфраструктуры привлечения и гарантирования инвестиций.

ВЭС эмитирует векселя, высокая ликвидность которых обеспечена товарной продукцией участников, активами кредитного фонда взаиморасчетов, формируемых из средств учредителей, планируется по мере реализации программы в обеспечение включать акции и иные ценные бумаги предприятий. Векселя будут использоваться для коммерческого кредитования предприятий на погашение задолженности и пополнение оборотных средств под залог. В отличие от банковского векселя вексель ВЭС опирается на технологию товарного взаиморасчета. Предполагается система бюджетных зачетов.

Структура ВЭС: отдел взаиморасчетов, брокерских и дилерских операций, расчетно клиринговый, вексельно-депозтный, эмиссионный, факторинговых операций и многое другое. (Подробное описание Региональной Целевой Программы «Преодоление кризиса платежей в Саратовской области с использованием рыночных методов государственного управления экономикой и развития системы вексельно - кредитных расчетов» можно посмотреть в приложении № 1).

В качестве послесловия к саратовской программе хотелось бы отметить наиболее яркие моменты. В качестве положительного можно отметить разве что желание разрешить возникшую проблему. Программа изобилует техническими, экономическими и правовыми неточностями и недоработками. Самая главная проблема - географический охват, т.е. если решать на уровне области особого смысла нет потому что полных технологических циклов на территории фактически не имеется и соответственно с кем рассчитываться векселями ВЭС, если охватывать хотя бы несколько областей, этого сделать никто не даст, ибо запускается в оборот параллельная единица обращения способная составить конкуренцию официальному платежному средству - рублю. На уровне Правительства эта схема не будет одобрена как наносящая ущерб экономической безопасности России.

Вторым отрицательным моментом является неверная трактовка правовой природы веселя. Вексель назвать товарным, расчетным и т.д. можно на обиходном уровне, на самом деле вексель - это безусловное обязательство уплатить указанную сумму в указанный срок, и понимать под векселем обязательство рассчитаться лишь бы чем неверно.

Программа не может быть осуществлена ибо в глубине ее лежит способ решения проблемы именно тем способом от которого убегает Правительство на протяжении нескольких лет - увеличение обеспеченного обращения. Программа не говорит о заработной плате - очевидно векселем. Рассматривать неплатежи сугубо в контексте одного субъекта не решение проблемы, либо придется создавать Эмиссионный Синдикат с целью решения проблем выдачи заработной платы.

Наряду с государственными органами с неплатежами борются все субъекты хозяйственной деятельности. Кто-то более успешно, кто-то менее успешно, но борются все. У мелких структур это заключается в более тщательном подборе контрагентов, крупные приближаются в методах к государственным органам. Примером может служить «Уралтрансгаз», «Свердловская Железная Дорога», «Свердовэнерго». Вексельные программы каждого из них наиболее яркий пример.

Методы борьбы с неплатежами которыми пользуются на уровне Субъектов Федерации, крупных предприятий, мелких предприятий - это не более чем попытка разрешить проблему для самого себя, комплексного решения нет, да и не может быть. Проблему неплатежей должно решать Правительство, и только оно. Почему такая исключительность - очевидно. Кризис платежной системы проблема общегосударственная, среди причин кризиса вопросы являющиеся прерогативой Высшей исполнительной власти.

В качестве мероприятий по стабилизации платежного климата предлагается:

формирование необходимого объема расчетных инструментов (на начальных этапах не деньги-суррогаты. Суррогаты являются безинфляционным инструментом. Денежная эмиссия приведет к инфляции, т.к. большой недостаток средств в экономике. Отвлечение части средств с финансового рынка.);

ужесточение контроля за оборотом наличной массы;

ответственность за нарушение платежной дисциплины.

Основной проблемой является не нежелание, а невозможность платить, а причинами этому наряду с кризисностью экономики выступает и кризисность в управлении.

1997 финансовый год скорее всего пройдет под знаком попыток сломать порочный круг. Но вводя новый расчетный инструмент денежный зачет можно усомниться в желании реформировать нынешний порядок взаиморасчетов. Либо Правительство готовит базу и это тот кусок который не даст сорвать государственный заказ и умереть налогоплательщикам пока что-то предпринимается, либо очередной шаг ради шага (получения кредита МВФ). Реформировать денежную систему необходимо и необходимо самым коренным образом. Необходимо снизить объем наличного обращения , для этого нужны новые технологии кредитные, дебитовые карточки, чеки и прочее. Пока наличное обращение будет иметь столь значимое место нормализировать денежное обращение будет тяжело. Необходимо изменить структуру финансов России еще и потому, что наличный оборот находится в сфере торговли, в реальном секторе наличное денежное обращение быть не может.

Заключение.

Решение проблемы неплатежей приведет в нормальное состояние хозяйственный механизм России, ведь сущность функционирования любой экономики закльчается в нормальном товарообмене, чего как раз и недостаточно. Взаимные неплатежи порождают порочную практику невозврата средств и производства за счет активов контрагентов. Факторами,влияющеми на развитие кризиса, можно назвать абсолютно все негативные тенденции в развитии современной экономики, это и падение производства при росте доходов, и увеличение доли наличных расчетов, и сохранение психологии государственных иждевенцев, и отсутствие развитого рынка ценных бумаг. Да и много другого, что ,либо является недостаточно развитой инфраструктурой , либо представляют собой последствия гиппертрофированного восприятия роли отдельных инструментов и субъектов в развитии рыночной экономики России. Причинами, повлиявшими на развитие кризиса, и фактически создавшими его можно назвать лишь несколько: чрезмерная увлеченность в проведении политики «монетаризма», которая хотя и проводилась двумя правительствами, но одним МВФ. В итоге - значительное сокращение темпов роста инфляции, и в качестве придатка - недостаток денежных средств в хозяйственном обороте страны, плюс распределение в пользу отдельных сегментов рынка (доходность финансового рынка не позволяет средствам переходить в другие рыночные сегменты). И что мы имеем - обеспеченность, к примеру, черной металлургии деньгами (имеется в виду обеспеченность оборота) составляет 8%, нефтепереработки - 27%, машиностроения - 3%. Этот показатель у самого крупного предприятия России , РАО «Газпром» за 1997 год составил 7%. Предприятия промышленности, конечно же не единственные субъекты хозяйственной деятельности, но их удельный вес в производстве ВВП составляет почти 90%, таким образом мы рискуем подрывом экономической безопасности. Дисбаланс стоимости денежных средств и потребностью в них экономики принуждает предприятия выбирать расходную статью по степени важности. В связи с этим надпись на кассах большинства предприятий «Денег нет» висит по три-четыре месяца.

Второй важной причиной начала развития кризиса можно считать конкретные предприятия, более того конкретных людей. Благодаря специфике структуры экономики некоторые предприятия , являясь очень крупными образованиями, могут позволить себе «забывать» о кредиторах в пользу отдельных дебиторов. Такая забывчивость и привела к летальному исходу экономические преобразования. Это наиболее существенные причины возникновения масштабного кризиса платежной системы. Достаточно серьезным моментом в развитии кризиса следует считать неудовлетворительную структуру денежных средств. По состоянию на 1 августа 1995 года совокупная денежная масса в России составила 91,6 трлн. рублей, в том числе наличные деньги - 67,8 трлн. рублей, что составляет 74%. В последнее время ведутся попытки по перекрытию бесконтрольного наличного оборота. Основным методом перекачивания безналичных средств в наличные были физические лица , но сейчас в соответствии с Указом Президента расчеты с физическими лицами необходимо осуществлять через лицевые счета.

Для решения вопроса о структуре денежных средств необходимо сократить до возможного минимума наличный оборот. За счет чего это можно сделать - необходимо заменить наличные деньги инструментом обеспеченным деньгами. Это могут быть дебитовые и кредитовые карточки, могут быть чеки , либо другие инструменты. Если для потребителей «кредитка» удобное средство расчетов, то для государства это прекрасный способ контроля за поступлением и расходованием средств. Государство всячески должно способствовать развитию данного сектора услуг. С целью нормализации структуры денежной массы необходимо проведение жестких мер. В виде замены денежных средств это будет проходить или другим способом - это техника.

Недостаток денежных средств возмещается с помощью суррогатов, вроде векселей, КНО, иных ценных бумаг. Новым суррогатом пополнилась наша экономика - Федеральным Денежным Зачетом.

Создание еще одного расчетного монстра приведет к очередным потерям получателей. Получателями денежного зачета являются предприятия и организации , финансируемые из государственного бюджета. Если материальные затраты можно оплатить федеральным налоговым зачетом , то помимо них есть расходы на заработную плату, для которой необходимы деньги. Хотелось бы посмотреть на того кто пойдет, неизвестно ради чего, на проплату деньгами федерального зачета один в один. Кроме расходов связанных с посещением столици Вас порадуют кредитные проценты банка и моральные обязательства Минфина вернуть эти деньги. На сегодняшний день реальное наполнение деньгами денежного зачета составляет 60% - 65% от номинала. Соответственно все остальное это чистый убыток получателя. Бюджет занимает интересную позицию: отдали по номиналу, приняли по номиналу, чего же еще нужно.

Отсутствие безубыточного инструмента приводит к потере части оборотных фондов, а если заработная плата составляет в структуре 25% и более, то размер потерь становиться очень ощутимым.

Кризис неплатежей более всего ударил по реальному сектору. Помимо снижения производства, ухудшения финансового состояния предприятия поставлены в условия многограной системы взаиморасчетов. Денежные средства, в силу своей недостаточности, не могут обслуживать весь хозяйственный оборот, что привело к появлению других средств платеже. Помимо финансовых инструментов, прекрасно котируются долги естественных монополистов, как РАО «ЕЭС», РАО «Газпром», МПС, также их региональные подразделения. Речь идет не о векселях, а именно о долгах перед кем-то. Приходится каждому предприятию создавать мощную сбытовую структуру ибо объем бартерных, вернее зачетных, операций составляет львиную долю оборота. С таким положением дел налоговые платежи, в принципе, невозможны из-за недостатка средств платежа. Мизернре поступление налогов, при жестких действиях налоговых органов, связаны, именно, с отсутствием инструмента. Пусть государство принимает налоговые платежи в виде металла, продукции машиностроения, каких-либо ТНП. Почему государтво - потому что кредитно-финансовая политика - это прерогатива государственных органов власти. Вина реального сектора экономике в процессе заложения фундамента кризиса платежной системы весьма существенна. Но, неверно считать, что все предприятия договорились не платить, и механизм заработал. Представим себе ситуацию, когда, к примеру, ТОО «Уральский подшипниковый завод» не платит «Уралтрансгазу», действия последнего предугадать не тяжело: прекращение поставок газа. Поэтому если предприятия и виноваты, то в части естественных монополий, либо очень крупных и выпускающих очень ликвидную продукцию, например, нефтепереработка.

До последнего времени решение проблемы сводилось к усилению фискальной политики, которая ни к чему не привела. Производить изъятие можно там, где что-то есть, в большинстве - ничего нет. Первые попытки разрешить проблему относятся на февраль, когда Правительство РФ выступило в роли субъекта экономических отношений и предложило зачетную налоговую схему предприятиям, финансируемым из государственного бюджета. Дальше - отсрочки уплаты, варианты реструктуризации долгов, различные варинты уплаты налогов. Федеральной властью решалось дольше, чем решили субъекты федерации. Погашение задолженности проводится зачетом взаимных прав требований между предприятием недоимщиком и Облфином. Данная мера объясняется неудовлетворительным состоянием програм, финансируемых из бюджета. Например, подготовка к зиме - денег нет. Предприятия недоимщики поставляют в счет налоговых платежей продукцию необходимую области, область зачитывает налоги.

Все меры по решению кризиса сводились и сводятся к техническим мероприятиям, отсутствует, какой-либо стратегический план. Государство воспользовалось практикой самих предприятий в принятии решения о зачетном механизме погашения задолженности. Решение кризиса лежит в решении проблем, повлекших его начало и развитие. Недостаток денежных средств необходимо компенсировать, пока этого не произойдет основному налогоплательщику - промышленности просто нечем будет платить налоги, заработную плату и др.

Параллельно необходимо сокращение объема наличной денежной массы, замены на подконтрольные средства платежа, либо усиление мер по контролю за наличным обращением, что представляется маловероятным. Для выполнения вышесказанного, при существующей денежной системе, необходимо продолжительное время. Легче провести реструктуризацию при помощи внешнего вмешательства и дешевле. Тяжелее обстоит дело с нормализацией платежной дисциплины на самих предприятиях. В качестве меры по решению данной проблемы видится усилениие ответственности, применение процедуры банкротства. Говорить, о том , что собственник будет относиться боллее разумно, просто недостаточно примеров. Обратной практики предостаточно: на рынке производства огнеупоров действует два лагеря: западный (Санкт-Петербург) и восточный (Екатеринбург), первому принадлежит пять из шести российских заводов, их состояние, благодаря собственнику, оставляет желать лучшего. Средства от реализации на поступают на заводы, рефинансирования не происходит, заработная плата не выплачивается, заводы работают на полный износ. Подобных примеров предостаточное количество. Неплатежи - очень прибыльный бизнес. Но без решения проблемы мы можем забыть об инвестициях, становлении экономики и просто нормальной единой денежной системе (имеется ввиду бессурогатной) без которой не представляется экономически развитая держава.

Список использованных источников и литературы.

Об основных направлениях налоговой реформы и меры по укреплению платежной дисциплины. Указ Президента РФ от 8.05.96 г. №739 //Российские вести от 20.05.96 г.//

Ужесточение пордка расчета между физическими лицами. Указ Президента РФ от 18.08.96 г. №685 // Российская газета от 27. 08.96 г.//

О выпуске организациями облигаций в целях реструктуризации их задолженности по обязтельным платежам в Федеральный бюджет. Указ Президента РФ от 17.08.96 г. №1203 // Российская газета от 27.08.96 г.//

О несостоятельности (банкротстве) предприятий. Постановление Правительства РФ от 20.05.94 г. №498 // Российские вести от 22.05.94 г.//

О проведении зачета по налогам и другим платежам при финансировании из федерального бюджета. Постановление Правительства РФ от 2.02.96 г. №76

// Российские вести от 4.02.96 г.//

Об утверждении порядка обращения векселей ООО «РУТЭК». Постоновление Правительства Свердловской области от 10.06.96 г.

Об организациях работы по проведению денежных зачетов по доходам и расходам Федерального бюджета на 1996 г. Приказ Минфина РФ от 11.12.96 г. №940 // Газета «Экономика и жизнь» от 17.12.96 г. //

Об установлении предельного размера расчета наличными деньгами в Российской Федерации между юридическами лицами. Письмо ЦБ РФ от 8.12.94г. //Нормативные акты. Приложение к журналу «Финансы» за №12 //

Бернштам М.С., Ситников А.И., Платежный кризис: причины, следствия, пути решения //ЭКО №1 1995 г. стр.46 //

Брюс Дж. Саммерс, Платежная система России //Деньги и кредит №3 1993 г. стр.26 //

Одесс В.И., Взаимные неплатежи в народном хозяйстве //Финансы №1 1995 г. стр.12 //

Белолипецкий В.Г., Платежный кризис:природа, последствия, пути выхода //Финансы №11 1996 г. стр.14 //

13. Найдена причина неплатежей. // журнал «Коммерсант» №34/ 13 сентябрь 1994 г. стр.2//

14. Разработканаучной группы Оперативной комиссии Правительства РФ по совершенствованию платежей и расчетов: Платежный кризис и пути его преодоления //Российский экономический журнал №12 1994 г. стр.16 //

15. Амуржуев А.В., Дорогавцев А.Е., Неплатежи: способы предотвращения и сокращения //Практическое посо

Похожие работы

... получает от еще платежеспособных потребителей, так или иначе хватает ей, чтобы обеспечить себе безбедное существование. Неконкурентноспособность отечественной продукции Существенным фактором кризиса неплатежей стала также неспособность значительной части обрабатывающей промышленности адаптироваться к новым условиям. Далеко не все руководители предприятий восприняли поначалу всерьез переход ...

... области, либо в условиях потребности области в деньгах считают неэтичным для себя поднимать вопрос об их погашении и пока стараются вести себя корректно. Глава VII.Проблемы вексельного обращения в России. Мало того, чтобы право существовало, необходимо, чтобы оно осуществлялось. Но и этого мало. Необходимо, чтобы оно ...

... из-за разрушения единого экономического пространства бывшего СССР и соответственно СЭВ, сокращения госзаказа, необязательности государства по платежам из бюджета, неплатежи и соответственно неплатежеспособность многих российских предприятий в специфических условиях перехода от социалистической планово-административной экономики к рыночной были спровоцированы, с одной стороны, недостаточной ...

... и статистика, 1998. – 384 с. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. – М.: ИНФРА-М, 1995. – 176 с. Шеремет А.Д., Сайфулин Р. С. Финансы предприятий. – М.: ИНФРА-М, 1999. – 343 с. 1 Федеральный закон РФ «О несостоятельности (банкротстве)» от 8 января 1998 г. № 6-ФЗ 1 Соколин Б. А. Кризисная экономика России: рубеж тысячелетий // Хозяйство и право. – 1999. - № 5.1 Адаев Ю. ...

0 комментариев