Сущность

неплатежей

Влияние

структуры

экономики

России на кризис

платежной

системы

Экономическая

оценка неплатежей

Факторы

кризиса расчетных

отношений

Влияние

неплатежей

на деятельность

предприятия

Управление

предприятием

в условиях

кризиса платежной

системы

Государственное

регулирование

платежных

отношений в

период кризиса

платежной

системы

Банк 4

Навигация

Управление предприятием в условиях кризиса платежной системы

Проблема неплатежей в РФ

122088

знаков

4

таблицы

0

изображений

2.3. Управление предприятием в условиях кризиса платежной системы.

Как уже было сказано выше основной проблемой на большинстве предприятий на сегодняшний день является проблема просроченной дебиторской задолженности и поступления денежных средств. в связи с этим предприятие просто не в состоянии выполнить взятые на себя обязательства.

Для того чтобы эффективно управлять предприятием , тогда когда это просто невозможно нужно комплексно владеть несколькими рынками, ибо система бартерных расчетов приводит к наполнению предприятий совершенным разнообразием товара.

Рекомендуется все финансы предприятия сосредоточить в одних руках , чем обеспечить жесткий контроль за их расходованием. В подконтрольные финансово-распорядительные функции должны входить даже такие мелочи, как приобретение канцелярских товаров, оплата телефонных переговоров, иначе говоря не нужно создавать прецедентов и распоряжаться самолично. Существует превеликое множество образцов финансового планирования, но мало руководителей ими пользуется, поэтому возникают ситуации: “зачем я оплатил вчера, сегодня нужнее”. В качестве гарантии, того что не отключат телефоны обычно сдают некоторые площади в аренду. Эти мелкие мероприятия помогут избежать таких же мелких проблем, но которые занимают большое количество времени.

Для бесперебойного функционирования предприятие нужно обеспечить всем необходимым. В качестве примера была описана обычная по сегодняшним меркам операция. Проведение зачета взаимных требований стал доминирующим инструментом на расчетном рынке. Проведя описанную операцию каждый из участников получил необходимый ресурс плюс налоги. К примеру эта операция проводилась на сумму 1 млрд. рублей:

ТОО “УПЗ” получил на 1 млрд. рублей стали плюс налоги с оборота в размере 35млн.рублей плюс 88млн. рублей НДС плюс 35млн.рублей налог на прибыль итого получаем 156 млн. рублей. К этому прибавить суммарный оборот и получиться780 млн.рублей только перечисленных налогов, еще посчитаем Пенсионный фонд, фонд занятости, фонд обязательного медицинского страхования, фонд социального страхования в сумме ежемесячно 231 млн. рублей. Итоговая сумма - 1011 млн. рублей. Ко всему этому заработная плата. Всего в месяц набегает под 2000 млн. рублей. Все предприятия различаются по размерам , специфике, но все они находятся в одном экономическом пространстве и проблемы приходится решать общие. Есть , конечно, предприятия к которым государство относится лояльно, которые получают от него деньги , но основная масса взаимодействует с ним лишь как плательщики налогов. Нельзя привести каких - то общих и постоянно действующих правил игры- ибо их нет, существуют инструменты которых еще вчера не было, а сегодня они очень популярны и наоборот.

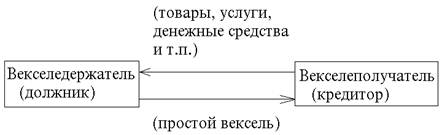

Популярным инструментом были КНО , они обращались на рынке с 1993 года и во исполнение предписаний МВФ в июле 1996 года отменены. Они позволяли погасить Федеральный бюджет, могли быть проданы за деньги, ими можно было рассчитаться с поставщиком. Львиная доля проблем решалась при помощи этого инструмента. На сегодняшний день налоговые платежи можно заплатить безденежным способом. В частности если разбить налоги по получателям, то получается следующая картина:

Федеральный бюджет- помимо ценных бумаг , которые проблематично приобрести действует система “Денежных зачетов”, которая позволяет в безденежной форме оплатить долги перед данным бюджетом. Денежный зачет - это финансирование государственных программ (получатель, к примеру, Уральский Военный Округ, или какое-нибудь предприятие ВПК ).

Областной бюджет погашается при помощи обычной системы зачетов взаимных прав требований. Насколько это недоступная вещь? Отгрузили, к примеру, Муниципалитету продукты питания, а рассчитаться он не может. Статья расходная - Областная соответственно оформлением зачета уплачиваются налоги.

Городской бюджет - аналогично Областному.

Внебюджетные фонды не пользуются практикой проведения зачетных операций. Как уже было сказано одним инструментам решено было появиться, другим исчезнуть. В 1996 году популярной мерой были гарантии Правительства под выдачу вексельных кредитов, в 1997 год вступаем под знаком денежных зачетов, т.е. вывод напрашивается простой - государство не отказывается от финансирования собственных программ, только меняет инструменты финансирования, соответственно если в 1996 году бюджетные структуры рассчитывались векселями ,то и 1997 году практика сохранится, поменяется инструмент.

В Свердловской области не много прецедентов расчетов с внебюджетными фондами по зачетным схемам, преимущественно это осуществляется либо деньгами, либо банковскими векселями, либо государственными ценными бумагами.

Важным элементом в управлении предприятием в условиях кризиса платежной системы, является четкое регламентирование хозяйственных операций с целью минимизации расходования средств. Усложнение хозяйственных процедур дает свои плоды. К примеру зачет взаимных требований: если его оформить актом, придется ставить реализацию, со всеми вытекающими- налоговыми платежами, а если нет средств на уплату налогов, то пойдет пеня, если же взаимную поставку продукции оформить векселями, т.е. на сумму операции каждая сторона выдает свой вексель или несколько- разбить на нужные суммы по разным срокам ( причем сроки можно ставить самые фантастические). Данная схема не представляет собой способа уходов от налогов, она позволяет отодвинуть налоговые платежи на нужное время.

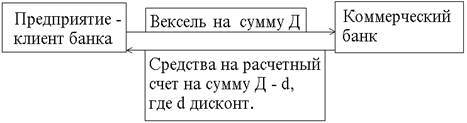

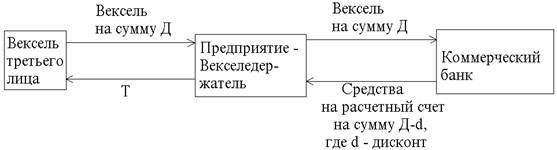

Одним из самых распространенных способов частичного снятия напряженности- собственная вексельная программа. По такому пошли “Уралтрансгаз”, “Свердловская Железная Дорога”, “Свердловскавтодор” причем исход идентичный: те кто платил им деньгами стали покупать векселя и рассчитываться векселями, в итоге прекращено практически в одно и то же время всеми тремя, хотя этому предшествовали различного рода ограничения по оплате, не помогло.

Вексельной программой можно пользоваться в случае привлечения кредита , а не как к примеру “УралАЗ”, для оформления кредиторской задолженности. Что из этого получилось- с кредиторами рассчитался, те в свою очередь передали веселя и в результате дебиторы рассчитались с “УралАЗом”, что привело к подрыву адаптированный к нынешней ситуации механизм обеспечения жизнедеятельности.

Жесткость финансовой политики должна заключаться в отношении к дебиторам (Богдановический ОАО “Огнеупоры” ввел квоты по оплате часть деньгами, часть - бартер), в отношении к персоналу ( на одном из предприятий города Екатеринбурга отключены от межгорода телефоны не связанные со сбытом, ограничение затрат на канцелярские принадлежности). Необходимо введение отчетности и ответственности по центрам формирования затрат, хотя бы по основным ресурсам, что приведет к повышению контроля за использованием ресурсов и ,как показывает практика, к снижению потребления ресурсов. При отсутствии денежных средств необходимо обеспечить выдачу заработной платы товарно-материальными ресурсами.

Применение нетрадиционных методов в управлении предприятием в условиях кризиса платежной системы в сочетании с жесткой финансовой политикой способны если не гарантировать предприятию гарантию выживания, то максимально способствовать процессу поддержания жизнедеятельности. Примерами таких предприятий можно назвать “ГАЗ”, “Ломо”, “Красный восток” и др.

Глава 3. Пути решения кризиса платежной системы

Похожие работы

... получает от еще платежеспособных потребителей, так или иначе хватает ей, чтобы обеспечить себе безбедное существование. Неконкурентноспособность отечественной продукции Существенным фактором кризиса неплатежей стала также неспособность значительной части обрабатывающей промышленности адаптироваться к новым условиям. Далеко не все руководители предприятий восприняли поначалу всерьез переход ...

... области, либо в условиях потребности области в деньгах считают неэтичным для себя поднимать вопрос об их погашении и пока стараются вести себя корректно. Глава VII.Проблемы вексельного обращения в России. Мало того, чтобы право существовало, необходимо, чтобы оно осуществлялось. Но и этого мало. Необходимо, чтобы оно ...

... из-за разрушения единого экономического пространства бывшего СССР и соответственно СЭВ, сокращения госзаказа, необязательности государства по платежам из бюджета, неплатежи и соответственно неплатежеспособность многих российских предприятий в специфических условиях перехода от социалистической планово-административной экономики к рыночной были спровоцированы, с одной стороны, недостаточной ...

... и статистика, 1998. – 384 с. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. – М.: ИНФРА-М, 1995. – 176 с. Шеремет А.Д., Сайфулин Р. С. Финансы предприятий. – М.: ИНФРА-М, 1999. – 343 с. 1 Федеральный закон РФ «О несостоятельности (банкротстве)» от 8 января 1998 г. № 6-ФЗ 1 Соколин Б. А. Кризисная экономика России: рубеж тысячелетий // Хозяйство и право. – 1999. - № 5.1 Адаев Ю. ...

0 комментариев