Навигация

Доходи і структура споживання овочів та баштанних культур

23929

знаков

8

таблиц

2

изображения

3. Доходи і структура споживання овочів та баштанних культур

міськими жителями України в 1997 р., %

| Групи жителів із середньодушовим місячним сукупним доходом, грн | |||||||||||||

| Продукти | I | II | III | IV | V | VI | |||||||

| до 60 | 61-120 | 121-180 | 181-240 | 241-300 | понад 300 | ||||||||

| Капуста | 23,9 | 23,0 | 21,5 | 20,8 | 20,2 | 19,6 | |||||||

| Огірки | 6,8 | 8,1 | 7,9 | 8,0 | 8,1 | 8,3 | |||||||

| Помідори | 7,7 | 7,5 | 7,9 | 8,1 | 8,4 | 8,8 | |||||||

| Буряки, морква | 14,4 | 14,5 | 13,8 | 13,5 | 13,5 | 12,7 | |||||||

| Цибуля ріпчаста | 17,3 | 13,4 | 12,7 | 12,6 | 12,1 | 12,1 | |||||||

| Інші овочі | 2,7 | 4,2 | 4,9 | 5,2 | 5,7 | 5,4 | |||||||

| Овочеві консерви | 23,2 | 19,1 | 19,4 | 19,6 | 18,8 | 18,9 | |||||||

| Разом овочі | 96,0 | 89,8 | 88,1 | 87,8 | 86,8 | 85,8 | |||||||

| Кабачки, гарбузи та інші | 1,3 | 3,3 | 3,4 | 3,3 | 3,3 | 2,9 | |||||||

| Дині, кавуни | 2,7 | 6,9 | 8,5 | 8,9 | 9,9 | 11,3 | |||||||

| Разом баштанні | 4,0 | 10,2 | 11,9 | 12,2 | 13,2 | 14,2 | |||||||

| Разом овочі і баштанні: | |||||||||||||

| % | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | ||||||||

| кг на душу населення за рік | 61,2 | 78,5 | 102,5 | 115,6 | 131,4 | 136,4 | |||||||

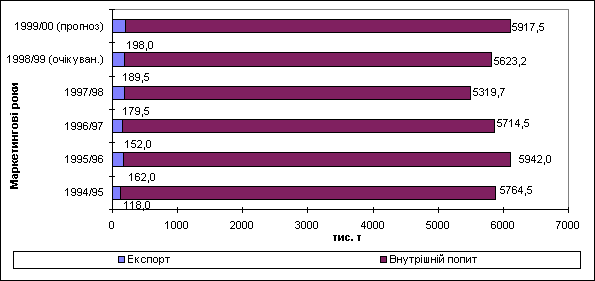

Рівень споживання овочів і баштанних культур значно коливається по регіонах. Найбільше споживається цих продуктів (140-170 кг на душу населення в рік) в Херсонській, Черкаській та Кіровоградській областях, а найменше (50-70 кг) - у Львівській, Закарпатській, Івано-Франківській та Луганській областях.

У найближчій перспективі збережеться тенденція змін рівня споживання у залежності від доходів населення, регіонів та інших чинників. Незважаючи на негативний вплив на рівень споживання цих продуктів зниження реальних доходів населення очікуваний ріст обсягів виробництва продукції та розширення самозабезпечення зумовлять збільшення споживання овочів і баштанних культур в Україні з 91,2 кг на душу населення в рік у 1996/97 р. до 97,4 кг у 1999/2000 р., або - на 6,8 %. Загальний же обсяг використання продукції на продовольство очікується у межах 4,85 млн т, на насіння може бути використано 69 тис. т овочевої продукції та баштанних культур, на корми худобі і птиці - 720 тис., втрати передбачаються у межах 278,5 тис. і залишки на кінець року складуть 442,1 тис. т.

Отже, в 1999/2000 р. із загальної пропозиції овочів та баштанних культур (6,56 млн т) може бути використано на продовольство 74,0 % цієї продукції, корми - 10,9, насіння - 1,1, експорт - 3,0, втрати складуть - 4,3, залишки на кінець року - 6,7 %.

Експорт.

Протягом останніх

п’яти років

обсяги міжнародної

торгівлі овочами

і баштанними

культурами

зросли на 60,6 %

(1998/99 р. порівняно

до 1994/95 р.) (рис. 1).

Рис. 1 Обсяги експорту і внутрішнього попиту овочів і баштанних культур України

У структурі вартості експорту цих продуктів основна частка приходиться на свіжі і сушені бобові культури (горох, нут, квасоля) та гриби, відповідно, 13-21 і 55-73 та 6-7 % (табл. 4).

Таблиця 4. Структура експорту овочів і баштанних Україною

| 1996 р. | 1997 р. | 1998 р. | |||||

| Код | Продукти | вартість, тис. дол. США | % | вартість, тис. дол. США | % | вартість, тис. дол. США | % |

| 0702 | Помідори | 128,9 | 0,8 | 79,6 | 0,3 | 410,1 | 1,8 |

| 0703 | Цибуля, часник | 626,5 | 3,9 | 58,6 | 0,2 | 22,9 | 0,1 |

| 0704 | Капуста | 7,0 | 0,0 | 24,7 | 0,1 | 22,9 | 0,1 |

| 0706 | Морква, буряки, хрін | 48,1 | 0,3 | 125,6 | 0,4 | 22,1 | 0,1 |

| 0707 | Огірки | 667,8 | 4,2 | 218,3 | 0,7 | 168,0 | 0,7 |

| 0708 | Свіжі бобові | 3344,6 | 20,8 | 5990,1 | 20,4 | 2921,8 | 12,8 |

| 0709 | Інші овочі | 1024,4 | 6,4 | 2224,5 | 7,6 | 1698,9 | 7,5 |

| 070951 | в т.ч. гриби | 989,4 | 6,2 | 2173,1 | 7,4 | 1645,5 | 7,2 |

| 0710 | Овочі заморожені | 594,1 | 3,7 | 745,7 | 2,5 | 426,9 | 1,9 |

| 0711 | Овочі консервовані (корот- котермінове зберігання) | 159,9 | 1,0 | 629,7 | 2,1 | 321,6 | 1,4 |

| 0712 | Овочі сушені | 569,9 | 3,6 | 206,9 | 0,7 | 39,9 | 0,2 |

| 0713 | Овочі бобові сушені | 8860,6 | 55,2 | 19026,7 | 64,6 | 16628,2 | 72,9 |

| 09071 | Кавуни, дині | 21,3 | 0,1 | 104,5 | 0,4 | 117,9 | 0,5 |

| Всього | 16053,1 | 100,0 | 29434,9 | 100,0 | 22801,2 | 100,0 |

Україна здійснює експортні поставки свіжих бобових овочів в Іспанію (74,7 % всього експорту в 1998 р.) та Італію (20,3 %), сушених бобових - в Іспанію (54,4 %) та Італію (34,6 %); грибів - в Австрію (31,8 %), Литву (14,9 %), Польщу (12,0 %); помідорів - в Білорусь (69,4 %), Латвію (9,6 %), Литву (4,5 %); огірків - в Литву (75,3 %), Польщу (10,2 %), Російську Федерацію (9,4 %); коренеплодів (моркви, буряка, хріну) - в Російську Федерацію (59,1 %), Угорщину (26,8 %). Слід зазначити, що у минулому році у більшості країн знизилися ціни на українську овочеву продукцію. Так, гриби були експортовані до Австрії за цінами на 21 % нижчими порівняно з 1997 р., а до Італії - відповідно на 36 % (табл. 5).

Проте ціни на зовнішньому ринку та можливість надходження валютної виручки залишаються ще привабливими для вітчизняних овочівників. Це сприятиме подальшому розширенню експорта продукції овочівництва та продуктів їх переробки, продовжуватиметься пошук нових ринків збуту та встановлюватимуться нові ринкові відносини, збережеться високий попит на українські гриби та бобові культури. Прогнозується збільшення обсягу експорту у 1999/2000 р. на 4-5 % порівняно з 1998/99 р. і він досягне 198 тис. т.

Таблиця 5. Експорт овочів, всі категорії господарств України

| 1996 р. | 1997 р. | 1998 р. | ||||

| Продукти | кількість, т | ціна 1т, дол. США | кількість, т | ціна 1т, дол. США | кількість, т | ціна 1т, дол. США |

| Помідори | 530 | 243 | 168 | 473 | 1611 | 255 |

| в т.ч. | ||||||

| Білорусь | 201 | 224 | 66 | 277 | 1118 | 247 |

| Російська Федерація | 230 | 282 | ||||

| Чеська Республіка | 86 | 663 | ||||

| Латвія | 155 | 135 | ||||

| Литва | 42 | 738 | ||||

| Огірки | 1174 | 569 | 370 | 590 | 256 | 656 |

| в т.ч. | ||||||

| Литва | 253 | 486 | 102 | 522 | 193 | 649 |

| Польща | 448 | 538 | 129 | 609 | 26 | 594 |

| Гриби | 396 | 2500 | 910 | 2389 | 955 | 1723 |

| в т.ч. | ||||||

| Литва | 174 | 960 | ||||

| Австрія | 178 | 3819 | 370 | 2517 | 388 | 1985 |

| Італія | 315 | 2593 | 138 | 1660 |

Торгівля і цінова ситуація

Формування цін, що склалися на внутрішньому ринку овочів і баштанних культур України у 1998 р., відбулося з певним зростанням в основному на цибулю, а по більшості продуктів ціни стабілізувалися і навіть відбулося їх зниження. Так, на міських ринках України у середньому за 1998 р. подешевшали огірки свіжі на 5,3 %, редиска - на 6,0, часник - на 10,2, буряки - на 14,3, щавель - на 14,7, помідори свіжі - на 32,9 %. Проте в кінці минулого та на початку поточного року ситуація значно погіршилася. Девальвація гривні та інфляційний тиск фінансової кризи на продовольчий ринок призвели, як ми і прогнозували, до зростання цін. Тільки у січні-березні 1999 р. на міських ринках України подорожчали (порівняно з аналогічним періодом 1998 р.) часник і зелена цибуля на 9-16 %, зеленні культури - на 6-18, буряки і помідори свіжі - на 35-55, огірки свіжі - на 57 %, морква і капуста - в 2-2,4 рази. Подешевшали лише салат на 2 %, помідори солоні - на 11 і цибуля ріпчаста на 28 %. Ця цінова ситуація збережеться і в 1999/2000 р. На рівень цін впливатимуть діаметрально протидіючі чинники. З одного боку, очікуване збільшення пропозиції могло б призвести до зниження цін. Але при формуванні цін випереджаючими темпами будуть впливати інші фактори, в першу чергу, це підвищення попиту та розвиток інфляційних процесів. Тому по переважній більшості овочевої продукції у прогнозованому періоді очікується підвищення цін на 5-6 %, а цибуля ріпчаста та помідори можуть подорожчати на 25-35 % порівняно з 1998 р. (табл. 6).

Таблиця 6. Середні ціни на овочі на міських ринках України, грн за 1 кг

| Роки | |||||

| Продукти | 1995 | 1996 | 1997 | 1998 | 1999/2000* |

| Капуста | 0,44 | 0,54 | 0,43 | 0,58 | 0,61 |

| Цибуля ріпчаста | 0,48 | 0,54 | 0,85 | 1,15 | 1,44 |

| Буряки | 0,46 | 0,61 | 0,65 | 0,56 | 0,59 |

| Морква | 0,61 | 0,79 | 0,90 | 0,70 | 0,74 |

| Огірки | 0,74 | 1,19 | 1,39 | 1,32 | 1,39 |

| Помідори | 0,83 | 1,34 | 1,82 | 1,22 | 1,65 |

| Часник | 1,85 | 2,16 | 4,14 | 3,72 | 3,91 |

| Цибуля зелена | 1,47 | 2,23 | 2,56 | 3,29 | 3,62 |

| Редиска | 0,94 | 1,55 | 1,59 | 1,50 | 1,58 |

| Кабачки | 0,47 | 0,71 | 0,81 | 0,66 | 0,89 |

| Петрушка | 2,37 | 3,49 | 3,51 | 3,85 | 4,04 |

| Салат | 1,21 | 2,33 | 2,10 | 2,55 | 2,68 |

| Кріп | 1,58 | 2,58 | 2,96 | 3,46 | 3,63 |

| Щавель | 0,96 | 1,84 | 1,94 | 2,13 | 2,24 |

| Кавуни | 0,33 | 0,49 | 0,46 | 0,54 | 0,57 |

* Прогноз

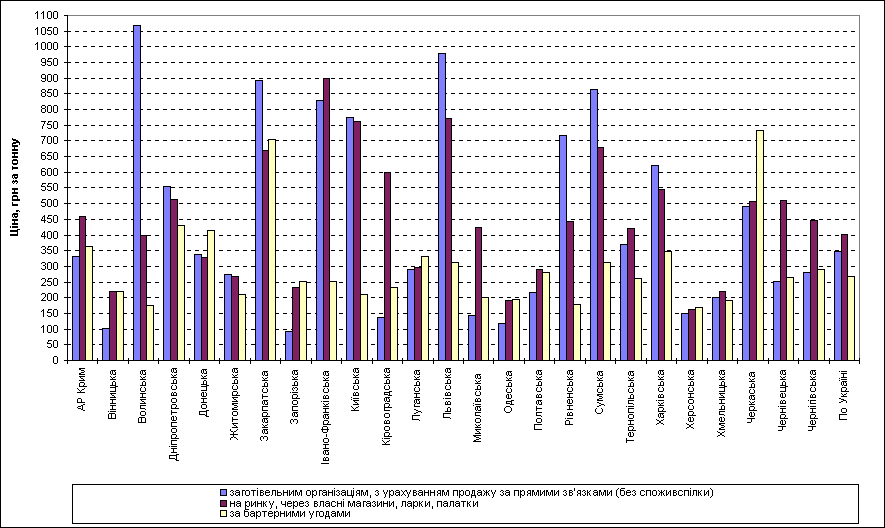

Моніторинг цін виявив значне їх відхилення залежно від регіонів, строків і каналів реалізації продукції. Загальне уявлення про зміни цін дає інформація, представлена на рис. 2. Як демонструє діаграма, у минулому році високі ціни на овочі склалися у західних областях України - Волинській, Івано-Франківській, Львівській, Рівненській, а найнижчі у південних - Одеській, Запорізькій, Херсонській. У залежності від регіонального продажу продукції господарствами суспільного сектора на міських ринках в 1998 р. максимальні ціни перевищували мінімальні на буряки в 1,6 рази, цибулю ріпчасту і моркву - в 2,5, капусту - в 2, огірки - в 6,7 і помідори - в 9,4 рази. Якщо господарства Луганської області реалізували капусту на міських ринках в середньому по 353 грн за 1 т, то Волинської - лише по 179 грн (табл. 7).

Залежно від строків реалізації на міських ринках максимальні ціни перевищували мінімальні на буряки в 1,2 рази, моркву - в 1,4, часник - в 1,5, огірки - в 1,8, капусту - в 2,2 і помідори - в 3,9 рази. Спостерігається чітка тенденція їх росту (починаючи із закінчення збирання врожаю) по мірі зменшення запасів продуктів і відповідно зменшення пропозиції вітчизняних товаровиробників та зростання надходження на ринок імпортних овочів. Найвищого рівня вони досягають при надходженні на ринок перших партій нового урожаю місцевого виробництва: капусти і помідорів на початку липня (0,91 і 1,91 грн за 1 кг відповідно), цибулі ріпчастої (2,09 грн) - на початку червня, моркви і буряків (0,86 і 0,63 грн) - на початку липня, часнику (4,45 грн) - на початку травня. Потім ціни знижуються, тому що збільшується пропозиція овочів нового урожаю. Мінімальні ціни були у серпні на огірки (0,54 грн за 1 кг) і часник (3,01), у вересні на помідори (0,49) і цибулю ріпчасту (0,64), у листопаді на капусту (0,40 грн), буряки (0,52), моркву (0,63).

Таблиця 7. Середні ціни на овочі, продані господарствами суспільного сектора на ринку, через власні магазини, ларки в 1998 р., грн за 1 т

| Області | Капуста | Помідори | Огірки | Цибуля ріпчаста | Буряки | Морква |

| АР Крим | 226 | 551 | 806 | 307 | 213 | 278 |

| Вінницька | 219 | 252 | 223 | 393 | 188 | 232 |

| Волинська | 179 | 1061 | 1063 | 391 | 170 | 220 |

| Дніпропетровська | 285 | 567 | 1074 | 238 | 250 | 329 |

| Донецька | 261 | 236 | 645 | 411 | 232 | 301 |

| Житомирська | 261 | 534 | 289 | 700 | 233 | 290 |

| Закарпатська | 252 | 1432 | 1051 | 557 | 271 | 482 |

| Запорізька | 298 | 182 | 255 | 278 | 221 | 294 |

| Івано-Франківська | 222 | 1664 | 1405 | 378 | 249 | 378 |

| Київська | 251 | 1075 | 985 | 404 | 234 | 278 |

| Кіровоградська | 198 | 708 | 1144 | 244 | 183 | 256 |

| Луганська | 353 | 269 | 243 | 361 | 238 | 320 |

| Львівська | 169 | 1426 | 1130 | 450 | 244 | 261 |

| Миколаївська | 247 | 224 | 1124 | 270 | 210 | 271 |

| Одеська | 198 | 156 | 210 | 322 | 223 | 261 |

| Полтавська | 271 | 271 | 322 | 434 | 226 | 283 |

| Рівненська | 204 | 1146 | 1178 | - | 188 | 206 |

| Сумська | 230 | 346 | 1386 | 556 | 263 | 278 |

| Тернопільська | 219 | 990 | 1014 | 392 | 226 | 243 |

| Харківська | 285 | 435 | 1163 | 518 | 265 | 317 |

| Херсонська | 217 | 152 | 217 | 317 | 212 | 242 |

| Хмельницька | 208 | 333 | 250 | 355 | 188 | 228 |

| Черкаська | 212 | 739 | 962 | 361 | 200 | 195 |

| Чернівецька | 233 | 520 | 984 | 350 | 221 | 293 |

| Чернігівська | 210 | 666 | 745 | 327 | 185 | 257 |

| По Україні | 245 | 388 | 916 | 345 | 229 | 272 |

Сезонна циклічність коливань цін на овочі залишається незмінною протягом декількох років, що дає можливість прогнозувати збереження цієї тенденції і на 1999/2000 р. У прогнозованому періоді збережеться також існуюча відмінність цін по сегментах ринку, зокрема, очікуються вищі ціни на міських ринках на 10-20 %, ніж у торговельній мережі. Проте в період різкого збільшення пропозиції (масове збирання врожаю) ціни на міських ринках можуть бути нижчі на 5-10 %.

Рис.

2. Середні ціни

реалізації

овочів господарствами

суспільного

сектора в 1998 р.

Диспропорції попиту і пропозиції продуктів овочівництва і баштанництва на внутрішньому ринку України зумовлені слідуючим комплексом негативних чинників розвитку оптової і роздрібної торгівлі: диспаритетом цін, обмеженням кредитування, розширенням реалізації продукції через бартерні угоди, ростом неплатежів, звуженням ринку через перехід населення і територій до самозабезпечення, зменшенням товарообороту оптової торгівлі, досить повільним створенням необхідної ринкової інфраструктури. В країні тільки починають створюватися оптові плодоовочеві ринки та інші підприємства оптової торгівлі. Відбуваються структурні зрушення товарообороту по сегментах ринку. Зокрема, спостерігається стійка тенденція зменшення реалізації заготівельним організаціям та збільшення реалізації овочів за рахунок бартерних угод, оплати праці. За останні три роки спостерігається також зменшення у загальній структурі продаж частки овочів, які були реалізовані на міських ринках та через власну фірмову торгівлю (табл. 8).

Таблиця 8. Структура реалізації свіжих овочів та баштанних культур в господарствах суспільного сектора України, %

| Канали реалізації | |||||

| Рік | Заготівельні організації | Міський ринок власні магазини, ларки | Населення (оплата праці, система громадського харчування) | Бартерні угоди | Інші споживачі |

| 1990 | 89,4 | 8,0 | 2,6 | - | - |

| 1991 | 82,4 | 12,6 | 4,9 | 0,1 | - |

| 1992 | 77,1 | 15,6 | 6,9 | 0,3 | 0,1 |

| 1993 | 70,6 | 20,6 | 8,0 | 0,7 | 0,1 |

| 1994 | 56,8 | 27,7 | 12,1 | 3,0 | 0,4 |

| 1995 | 39,6 | 41,2 | 15,1 | 3,9 | 0,2 |

| 1996 | 21,0 | 50,9 | 19,7 | 8,2 | 0,2 |

| 1997 | 15,5 | 44,2 | 27,9 | 12,3 | 0,1 |

| 1998 | 14,5 | 38,6 | 29,3 | 17,5 | 0,1 |

| 1999* | 12,7 | 37,5 | 30,4 | 19,3 | 0,1 |

* прогноз

Це пояснюється в основному значним розширенням бартерних операцій та виплатою заробітної плати продукцією.

Зазначені фактори і тенденції розвитку внутрішньої торгівлі України овочами і баштанними культурами збережуться і в 1999/2000

Похожие работы

... категорій населення, особливо молоді. Щоб його переорієнтувати з безалкогольних і слабкоалкогольних напоїв на соки, потрібні спільні дії всіх виробників. 7.3 Державно-галузева політика в галузі виробництва соків в Україні При виробництві соків, нектарів та соковмісних напоїв використовується як вітчизняна, плодова (фруктова, ягідна та овочева) сировина, так і плодова сировина, яка виходячи ...

... кроком у вирішенні якої є порівняльний аналіз змісту аграрних перетворень у державах ЦСЄ та в Україні. Тому вивчення особливостей реалізації аграрних реформ у державах ЦСЄ становить для України істотний інтерес. Щодо просування вітчизняної продукції на світовий ринок, то тут потрібно посилення роботи наших посольств, їх торгових місій, особливо в країнах — потенційних партнерах зовнішньоекономі ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... значення. Найбільшими курортами є Трускавець, Моршин, Яремча, Ворохта, Поляна, Шаян. В додатку Г показані межі вище зазначених економічних районів Найбільшими територіально-виробничими комплексами в Україні є: – Донбаський, основу якого складають промислові вузли: Донецько-Макіївський, Маріупольський, Стахановський, Горлівсько-Єнакіївський, Краматорсько-Слов’янський, Лисичансько-Рубіжанський, ...

0 комментариев