Навигация

Принципиальные отличия лизинга от аренды

58731

знак

9

таблиц

0

изображений

1.1.3 Принципиальные отличия лизинга от аренды

Актуальным вопросом является разграничение понятий аренды и лизинга имущества. Дело в том, что в некоторых документах аренда и лизинг отождествляется (например, в Законе Украины «О налогообложении прибыли предприятий»), что в свою очередь, привело к появлению в нормативно –методических материалах Министерства финансов Украины таких терминов, как «оперативная аренда» и «финансовая аренда».

Результаты анализа действующего законодательства Украины об аренде и лизинге свидетельствуют, что правовое регулирование аренды имущества, особенно государственного, и лизинга имущества очень отличаются. Поэтому правильная классификация того или иного договора имущественного найма имеет большое практическое значение.

Между арендой и всеми видами лизинга имеются существенные отличия:

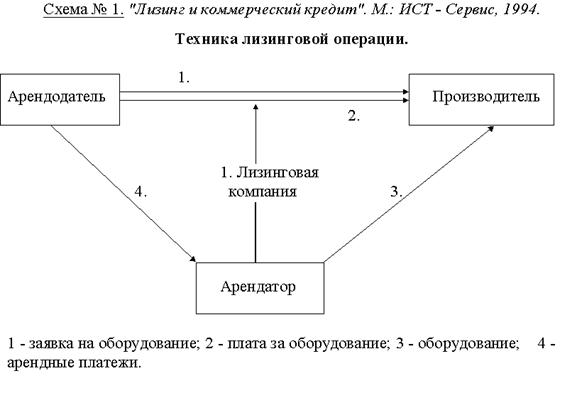

а) аренда – двусторонне соглашение между арендодателем и арендатором, а лизинг - самое меньшее трехстороннее, где, кроме лизингодателя и лизингополучателя , фигурирует продавец лизингового имущества. При некоторых видах лизинга одно юридическое лицо может выступать в роли двух субъектов. Так при обратном лизинге продавец является одновременно и лизингополучателем. Лизингополучатель должен одобрить условия договора купли-продажи, а продавец (поставщик) должен знать цель приобретения имущества;

б) деятельность лизингодателя принципиально отличается от деятельности арендодателя. Если арендодатель сдает в аренду свое имущество (при аренде государственного и коммунального имущества это делают органы, уполномоченные собственником, или предприятие- балансодержатель), то лизингодатель передает в лизинг имущество, которое он специально приобрел, как правило, по прямому указанию будущего лизингополучателя. Сущность деятельности лизингодателя заключается в финансировании лизингополучателя имуществом путем предоставления ему имущественного кредита;

в) роль лизингополучателя активнее, чем роль арендатора. При первой передаче имущества в лизинг лизингополучатель, как правило, сам находим производителя (собственника) лизингового имущества и выбирает конкретный вид этого имущества. В отличии от арендатора лизингополучатель наделяется правами и обязанностями , которые присущи покупателю. Хотя формально покупателем является лизингодатель, имущество передается продавцом непосредственно лизингополучателю. При этом последний все процедуры, связанные с приемом имущества;

г) в случае аренды арендодатель несет ответственность перед арендатором за выявленные недостатки объекта аренды, а при лизинге лизингодатель отвечает за такие недостатки только тогда, когда он сам выбирал продавца (поставщика) объекта лизинга или вмешивался в выбор лизингополучателем поставщика имущества, вида имущества, его характеристик и др.

отдельные виды лизинга, и прежде всего финансовый, еще больше отличаются от аренды.

В отличии от аренды, при лизинге имеет место «инвестирование собственных или привлеченных средств» (ст.1 Закона Украины «О лизинге»). Это дает ключ к пониманию того, какое собственное имущество лизингодатель может сдавать в лизинг. Это имущество, которое лизингодатель предварительно приобрел именно для сдачи в лизинг ( то есть имело место инвестирование). Таким образом, речь идет о повторной сдаче имущества в лизинг, когда его собственником уже стала лизинговая компания. При отсутствии предварительного инвестирования собственное имущество сдается в аренду.

1.2 ВИДЫ ЛИЗИНГА

Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более, что мировая практика выработала многочисленные варианты лизинговых соглашений.

В экономической литературе пока нет однозначного толкования видов лизинга, допускается смешение понятий. Границы между различными видами лизинговых отношений не всегда должным образом обозначены, и признаки того или другого вида в различной степени сочетаются в одном договоре.

Виды лизинга дифференцируют в зависимости от формы организации сделки, продолжительности отношений, объема обязанностей сторон, особенностей объектов лизинга и условий их амортизации, типа лизинговых платежей, отношения к налоговым льготам и секторам рынка (табл. 1.1)

В зависимости от формы организации и техники проведения операции различают: прямой лизинг, косвенный лизинг, возвратный лизинг и лизинг поставщику.

Прямой лизинг имеет место в том случае, когда поставщик (изготовитель) сам без посредников сдает объект в лизинг, что упрощает механизм сделки, снижает затраты на ее проведение, позволяет самому товаропроизводителю получать все экономические преимущества от лизинга своей продукции и обращать их на расширение и техническую реконструкцию производства.

Косвенный лизинг предусматривает передачу имущества в лизинг через посредников. В основе большинства сделок лежит процедура косвенного лизинга, что связано с необходимостью финансирования покупки, которое осуществляет лизингодатель.

Возвратный лизинг заключается в том, что собственник имущества сначала продает его будущему лизингодателю, а затем сам арендует этот же объект у покупателя. Этот вид лизинга используется предприятиями, испытывающими финансовые затруднения в связи с тем , что операция позволяет временно высвободить связанный капитал за счет продажи имущества и одновременно продолжать пользоваться им на правах лизингового соглашения

Таблица 1,1

Лизинг поставщику отличается от возвратного лизинга тем, что поставщик оборудования хотя и выступает в роли продавца и арендатора одновременно, но не является пользователем имущества, которое он обязательно передает в сублизинг третьему лицу.

По признакам продолжительности сделок, объему обязанностей лизингодателя и степени окупаемости объектов выделяют два основных вида лизинга: финансовый и оперативный.

Финансовый лизинг – соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

Финансовый лизинг характеризуется следующими основными чертами:

- участие третьей стороны (производителя или поставщика объекта сделки);

- невозможность расторжения договора в течении срока, необходимого для возмещения расходов арендодателя ( на практике это может произойти , что оговаривается в договоре лизинга и значительно повышает стоимость операции);

- более длительный период лизингового соглашения ( обычно близкий к сроку службы объекта сделки );

- объекты сделок, как правило, отличаются высокой стоимостью.

В сентябре 1982 г. Комитет по международным стандартам бухгалтерского учета опубликовал и рекомендовал к применению стандарт бухгалтерского учета для лизинговых операций (LAS 17). В этом стандарте приведены четыре признака, при наличии хотя бы одного из которых договор должен быть признан договором финансового лизинга, а именно:

- лизинговое имущество передается по истечении срока действия договора лизингополучателю;

- лизингополучатель имеет опцион на приобретение имущества по справедливой цене;

- срок лизинга совпадает с полезным сроком службы лизингового имущества;

- величина минимальных лизинговых платежей больше или равна стоимости имущества.

При отсутствии всех этих признаков договор классифицируется как договор оперативного лизинга.

В рамках финансового лизинга возможны различные его разновидности : раздельный и групповой (акционерный)

Раздельный лизинг (частично финансируемый лизингодателем) состоит в том, что объединяет несколько кредитных организаций для финансирования крупных лизинговых проектов.

Групповой (акционерный) лизинг отличается тем, что в качестве арендодателя выступает группа участников (акционеров). Они учреждают специальную корпорацию и назначают доверенное лицо, которое в дальнейшем все необходимые операции по лизинговому договору. Применяется в крупных сделках , например, в оснащении оборудованием реконструируемых или вновь создаваемых предприятий, сдаче в лизинг самолетов, морских судов и др.

Оперативный лизинг (сервисный) – это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течении одного лизингового контракта.

Для оперативного лизинга характерны следующие основные признаки:

- лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного получателя;

- лизинговый договор заключается, как правило, на 2 – 5 лет, что значительно меньше сроков физического износа оборудования, и может быть расторгнут лизингополучателем в любое время;

- риск порчи или утери объекта в основном – на лизингодателе.

В лизинговом договоре может предусматривается определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества;

- ставка лизинговых платежей значительно выше, чем при финансовом лизинге, что вызвано отсутствием у лизингодателя полной гарантии окупаемости затрат, в связи с чем он должен учитывать различные коммерческие риски путем повышения цены на свои услуги;

- объектом сделки являются преимущественно наиболее покупные виды машин и оборудования.

По объему сервисного обслуживания арендатора выделяют «чистый » лизинг, лизинг с полным или не полным набором услуг и генеральный.

Чистый (нетто) лизинг имеет место в тех случаях, когда все расходы по эксплуатации, ремонту и страхования используемого оборудования несет арендатор и они не включаются в лизинговые платежи.

Полносервисный лизинг или лизинг с полным набором сервисных услуг предусматривает комплексную систему технического обслуживания, ремонта, страхования, а так же поставки необходимого сырья, подготовки квалифицированного персонала, маркетинга и даже рекламы выпускаемой арендатором продукции со стороны лизингодателя, которой гарантирует право собственности на объект после истечения срока аренды и поэтому также выплачивает еще и налог на имущество, остающееся у него на балансе в течении всего периода сделки.

Частичносервисный лизинг (с неполным набором услуг) предполагает заранее согласованное разделение функций по техническому обслуживанию объекта между сторонами договора.

Генеральный лизинг – право лизингополучателя дополнять список арендуемого оборудования без заключения новых контрактов.

По объектам сделок различают:

- лизинг недвижимости – лизингодатель строит или покупает недвижимость по поручению арендатора и передает ему для использования в производственных и коммерческих целях с правом выкупа или без него по окончании срока договора;

- лизинг движимого имущества подразделяется на лизинг производственного и строительного оборудования, компьютеров, транспортных средств и т.д.;

- специальный лизинг – объекты лизинга изготавливаются с ориентацией на требования арендатора, учитывая, что по истечении срока сделки он может быть использован лишь самим заказчиком.

В зависимости от условий амортизации выделяют лизинг с полной и неполной амортизацией.

Лизинг с полной амортизацией характеризуется совпадением продолжительности сделки с нормативным сроком амортизации объекта, полной выплатой стоимости объекта лизинга при однократной его аренде и опционом пользователя на выкуп объекта по символической цене.

В качестве разновидности выделяют лизинг с ускоренной амортизацией, которая может предусматриваться по соглашению сторон.

Лизинг с неполной амортизацией допускает не полную выплату стоимости объекта и по своему содержанию приближается к параметрам оперативного лизинга.

По отношению к сфере рынка выделяют внутренний ( все участники сделки из одной страны) и внешний ( международный) лизинг, если хотя бы одна из сторон является иностранной или кто-либо из участников имеет совместный с зарубежной фирмой капитал. Международный лизинг имеет несколько модификаций: прямой экспортный или прямой импортный, транзитный.

Прямой международный лизинг – сделка, где все операции совершаются между коммерческими организациями с правом юридического лица из двух разных стран.

Различие экспортного и импортного лизинга определяется страной месторасположения лизингодателя и лизингополучателя. При импортном лизинге поставщик находится за рубежом, а при экспортном – зарубежным партнером является лизингополучатель.

Транзитный лизинг имеет место в тех случаях , когда лизингодатель одной страны берет кредит или приобретает необходимое ему оборудование в другой стране и поставляет его арендатору, находящемуся в третьей стране.

По признаку налоговых и амортизационных льгот лизинг подразделяется на фиктивный и действительный.

Фиктивный лизинг имеет место спекулятивный характер и рассчитывается на получение прибыли за счет действующих в стране налоговых и других льгот. Как правило, это сделки, совершаемые для прикрытия другой операции, например, купли-продажи или коммерческого кредита.

Действительный лизинг в правовом отношении должен соответствовать действующему законодательству и экономическому содержанию лизинговой формы предпринимательской деятельности.

По характеру лизинговых платежей различают:

- денежный лизинг (имеет место, если все платежи производятся в денежной форме);

- компенсационный (предусматривает платежи в форме поставки товаров, производимых на используемом оборудовании, или в форме оказания встречных услуг);

- смешанный (основан на сочетании денежных и компенсационных платежей, в которых используются элементы бартерной сделки).

По размеру лизинговых сделок на практике различают еще три вида лизинга:

- мелкий – лизинг, объектом которого является не задействованное в процессе производства оборудование , например, компьютеры, оргтехника, телефонные станции, системы безопасности;

- стандартный – лизинг, объектом которого являются такие популярные виды оборудования, как мини-пекарня, завод по розливу воды и т.д.;

- крупные лизинговые сделки, ориентированные на такие объекты как самолеты, суда, энергетическое оборудование и т.д.

Кроме того выделяют на практике следующие виды лизинга:

- возобновляемый – предусматривает периодическую замену оборудования по заявке арендатора новыми, более совершенными образцами того же рода;

- револьверный лизинг – отличается от возобновляемого тем, что предоставляет право пользователю по истечении определенного срока обменять арендуемое имущество на другое оборудование, которое в соответствии с технологическими особенностями процесса производства последовательно необходимо арендатору;

- персональный лизинг основывается на предоставлении лизингополучателю рабочих и специалистов, работающих по найму;

- сублизинг имеет место, когда основной лизингодатель сдает оборудование в аренду пользователю не прямо, а через другую лизинговую компанию, которая аккумулирует лизинговые платежи и перечисляет их основному лизингодателю.

Похожие работы

... , в систему лизинговых отношений включаются все стороны, в том числе и государство, образуя естественную взаимовыгодную структуру социально-экономических отношений./11/ 3. Проблемы становления лизинга в Украине. Украинские компании к лизингу относятся гораздо более холодно, нежели их западные коллеги. Связано это с тем, что Украина не сильно балует финансовые структуры и промышленность ...

... к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только ...

... отраслей, то есть, их экономическими интересами. Таким образом, в процессе формирования рыночной среды в инвестиционной сфере необходимо в комплексе решать задачи и по институциональному оформлению субъектов инвестиционной деятельности и формированию экономически обоснованного механизма ценообразования на инвестиционные ресурсы. Вопрос о том, в какой мере конкретная цена продукции должна ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

0 комментариев