Краткая

характеристика

ООО «543 УНР».

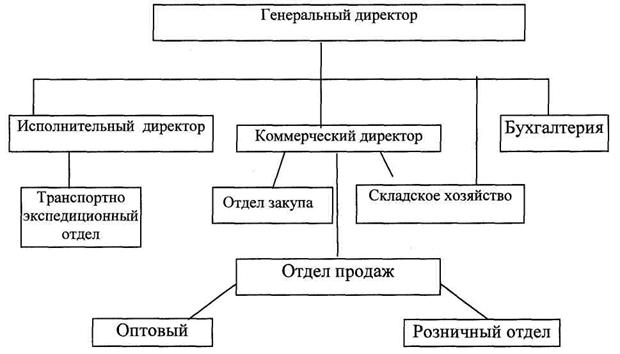

Структура

управления

Факторы

, связанные

с организацией

труда и использованием

рабочей силы

- численность

рабочих, производительность

труда;

Финансовый

результат и

его сущность

Состав и учет

себестоимости

как основы

определения

прибыли от

реализации

продукции

(работ, услуг)

Расходы по

ремонту

Расходы на

подготовку

кадров

Анализ финансовых

результатов

Анализ потенциального

банкротства

и его связь с

финансовым

результатом

Суйц

В.П., Смирнов

Н.Б., Основы

российского

аудита

. - М.: ИЦ «Анкил»,

ИКЦ «ДИС»

, 1997 - 256 с

Навигация

Учет и анализ финансовых результатов

Учет и анализ финансовых результатов

78943

знака

15

таблиц

69

изображений

Доклад.

Любая организация должна располагать собственными источниками формирования активов.

В качестве основного источника выступает нераспределенная прибыль, которая образуется из финансового результата деятельности после всех соответствующих выплат и налогов.

В связи с этим большое внимание должно уделяться анализу финансового результата, что определяет выбор и актуальность темы.

Объектом изучения в дипломной работе является ООО «543 УНР», основные технико-экономические показатели деятельности которой приведены в раздаточном материале №1.

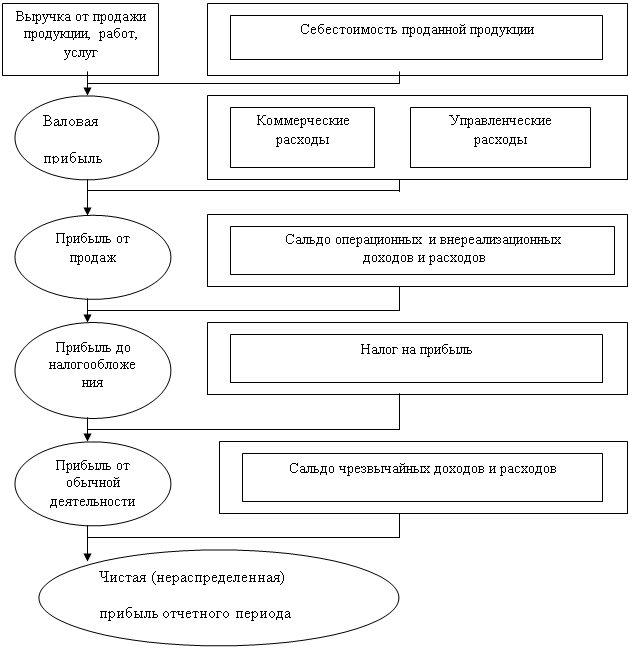

Конечный финансовый результат деятельности предприятия (соответственно: прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Учет финансовых результатов ведется на счете 80 «Прибыль и убытки». По дебету 80 счета отражаются убытки, по кредиту – прибыль предприятия.

Они составляются из:

прибыль или убыток от реализации продукции (работ, услуг),

прибыль или убыток от реализации и прочего выбытия ОС и иных материальных активов,

доходы по ценным бумагам,

доходы от сдачи в аренду имущества,

присужденные и признанные штрафы и пени,

курсовые разницы по валютным операциям и счетам, и т.д.

По окончании отчетного периода при составлении годового баланса 80 счет закрывается. Делаются заключительные проводки:

списывается сумма налога на прибыль, причитающаяся в бюджет,

формируются суммы отчислений в резервный и другие фонды.

Сумма нераспределенной прибыли (убытка) списывается с 80 счета на

88 «Нераспределенная прибыль (убыток) отчетного года».

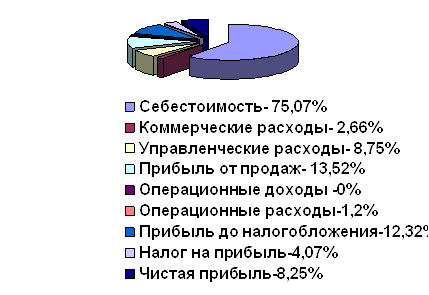

Анализ финансового результата, проведенный в рамках дипломной работы на основе данных, представленных в раздаточном материале №2, показал, что предприятие в отчетном году не смогло добиться высоких финансовых результатов.

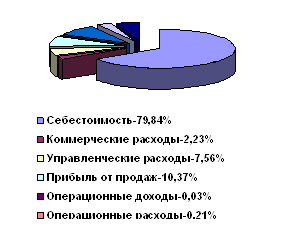

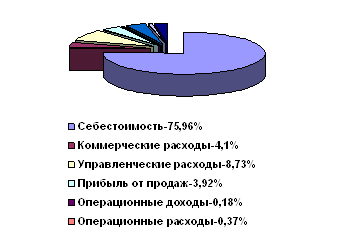

Балансовая прибыль предприятия уменьшилась на 86% (10307тыс.руб). Прибыль от реализации выполненных работ снизилась на 83% (10020тыс.руб). Финансовый результат от вне реализационных операций уменьшил прибыль на 0,84% (101тыс.руб).

К![]() роме

того, были также

рассчитаны

показатели,

позволяющие

определить

финансовое

состояние

предприятия,

представленные

в раздаточном

материале №3:

роме

того, были также

рассчитаны

показатели,

позволяющие

определить

финансовое

состояние

предприятия,

представленные

в раздаточном

материале №3:

Коэффициент текущей ликвидности снизился с 2,02 от 1,88.

Коэффициент обеспеченности собственными средствами снизился с 0,503 до 0,468.

Таким образом, из двух установленных законодательством коэффициентов по которым оценивается структура баланса, один ниже норматива (Ктл – 1,880,1).

В соответствии с действующим положением структура баланса признается неудовлетворительной, а предприятие неплатежеспособным, если один из коэффициентов имеет значение менее нормативного.

Наиболее приемлемый путь восстановления платежеспособности данного предприятия – это наращивание его текущих активов, которое должно осуществляться за счет прибыли, получаемой в прогнозируемом периоде, что приведет к увеличению источников собственных средств по статьям фонд накопления и нераспределенная прибыль.

Очевидно, что предприятию необходимо увеличить объемы производства. Это увеличит не только прибыль, но и, в первую очередь, приведет к снижению себестоимости продукции за счет снижения доли условно-постоянных расходов на единицу продукции.

Увеличение объема производства возможно лишь в том случае, если предприятие будет реализовывать часть выполненных объемов без привлечения субподрядных организаций.

В

ведение

ведениеОсобенностью формирования цивилизованных рыночных отношений является усиление влияния таких факторов, как:

жесткая конкурентная борьба;

технологические изменения;

компьютеризация обработки экономической информации;

непрерывные нововведения в налоговом законодательстве;

изменяющиеся процентные ставки и курсы валют на фоне продолжающейся инфляции.

Рыночные отношения, устанавливающиеся в нашей экономике, предполагают полную самостоятельность предприятий в решении ряда проблем, таких как:

определение производственной программы на основе изучения рынка;

ответственность производителей при распоряжении своей продукцией и доходами, так как неэффективно работающее предприятие, терпящее убытки, не будет финансироваться бюджетом, а будет в установленном порядке объявляться банкротом;

квалифицированный выбор партнера, как на внутреннем, так и на внешнем рынке, так как от этого зависит перспектива будущего сотрудничества. Предприятия должны быть уверены в экономической состоятельности и надежности потенциальных партнеров, поэтому становление рыночных отношений предполагает и обусловливает необходимость изучить финансовую отчетность возможных контрагентов для оценки их доходности и платежеспособности перед заключением хозяйственного договора.

Варианты решения этих задач, в конечном счете, скажутся на результатах хозяйственной деятельности в виде ряда показателей отражающих наличие, размещение и использование финансовых результатов.

Финансовый

результат

деятельности

предприятия

выражается

в изменении

его собственного

капитала за

отчетный период.

Способность

предприятия

обеспечить

неуклонный

рост собственного

капитала может

быть оценена

системой показателей

финансовых

результатов.

Обобщенно

наиболее важные

показатели

финансовых

результатов

деятельности

предприятия

представлены

в форме

№2 годовой

и квартальной

бухгалтерской

отчетности.

К ним относятся:

прибыль (убыток) от реализации;

прибыль (убыток) от финансово-хозяйственной деятельности;

прибыль (убыток) отчетного периода;

нераспределенная прибыль (убыток) отчетного периода.

Непосредственно по данным формы №2 могут быть рассчитаны также следующие показатели финансовых результатов:

прибыль (убыток) от прочей реализации (основных средств и иного имущества);

прибыль (убыток) от вне реализационной деятельности:

прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль и иных обязательных платежей (чистая прибыль);

брутто-прибыль (валовая прибыль) от реализации товаров, продукции, работ, услуг.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности :

производственной;

сбытовой:

снабженческой;

финансовой;

инвестиционной.

Эти

показатели

составляют

основу экономического

предприятия

и укрепления

его финансовых

отношений со

всеми участниками

коммерческого

дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия, как партнера.

Однако различных пользователей бухгалтерской отчетности интересуют определенные показатели финансовых результатов. Например, администрацию предприятия интересуют масса полученной прибыли и ее структура, факторы, воздействующие на ее величину, налоговые инспекции в получении достоверной информации обо всех слагаемых налогооблагаемой базы прибыли. Потенциальных инвесторов интересует качество прибыли, т.е. устойчивости и надежности получения прибыли в ближайшей и обозримой перспективе, для выбора и обоснования стратегии инвестиций, направленной на минимизацию потерь и финансовых рисков от вложений в активы организации.

Анализ финансовых

результатов

деятельности

предприятия

включает в

качестве обязательных

элементов,

во-первых,

оценку

изменений по

каждому показателю

за анализируемый

период

(т.е. «горизонтальный

анализ» показателей);

во-вторых,

оценку

структуры

показателей

прибыли и изменений

их структуры

(что принято

называть

«вертикальным

анализом»

показателей

); в третьих,

изучение хотя

бы в самом общем

виде динамики

изменения

показателей

за ряд отчетных

периодов

(т.е. «трендовый

анализ» показателей);

в-четвертых,

выявление

факторов и

причин изменения

показателей

прибыли

и: их количественная

оценка.

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Рассчитывается и анализируется общая рентабельность работы предприятия, рентабельность продукции и ряд других показателей. Чем выше уровень рентабельности, тем выше эффективность хозяйствования предприятий как самостоятельных товаропроизводителей.

Обобщенная информация для анализа финансовых результатов представлена в форме №2 «Отчет о финансовых результатах», форме №1 «Бухгалтерский баланс», форме №5 «Приложение к бухгалтерскому балансу». Кроме того, при анализе используются данные аналитического учета по счетам 46 «Реализация продукции», 47 «Реализация и прочее выбытие основных средств», 48 «Реализация прочих активов», 80 «Прибыли и убытки» и другим счетам.

Цель дипломной работы дать оценку и проанализировать показатели финансовых результатов (прибыли и рентабельности), а также оценить структуру баланса предприятия и на основании полученных результатов сделать выводы об эффективности его финансово-хозяйственной деятельности.

При написании работы были использованы экономическая литература по бухгалтерскому учету и анализу финансово-хозяйственной деятельности, газетные публикации, а также данные бухгалтерской отчетности ООО «543 УНР».

Глава 1. Технико-экономическая характеристика ООО «543 УНР».

Похожие работы

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. [46] Глава 2. Организация учета и анализа финансовых результатов на ООО «Родонит». 2.1. Краткая характеристика предприятия Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об ...

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 2.1. Местоположение, правовой статус и природно-экономические условия производства СПК «Туклинский» расположен в северо-западной части землепользования поселка Ува, Увинского района Удмуртской Республики в 96 км от г. Ижевска, связь с которым осуществляется по асфальтированной дороге областного значения Ижевск – Ува, а также ...

0 комментариев