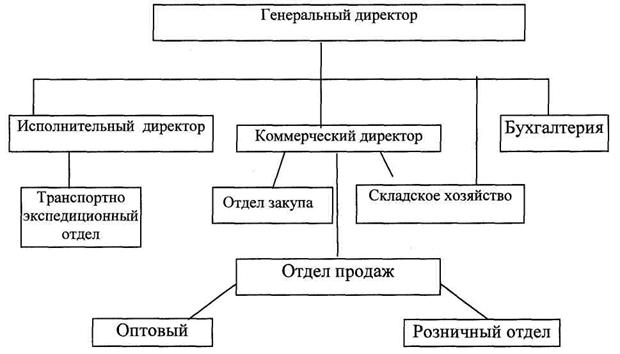

Краткая

характеристика

ООО «543 УНР».

Структура

управления

Факторы

, связанные

с организацией

труда и использованием

рабочей силы

- численность

рабочих, производительность

труда;

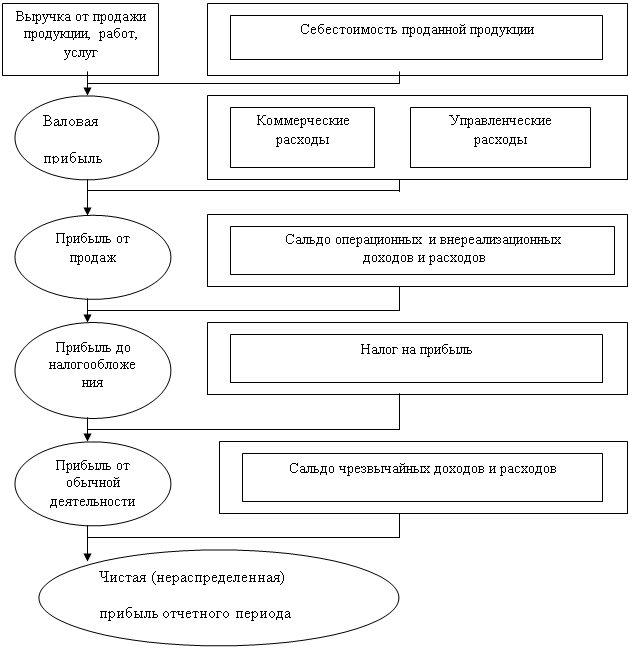

Финансовый

результат и

его сущность

Состав и учет

себестоимости

как основы

определения

прибыли от

реализации

продукции

(работ, услуг)

Расходы по

ремонту

Расходы на

подготовку

кадров

Анализ финансовых

результатов

Анализ потенциального

банкротства

и его связь с

финансовым

результатом

Суйц

В.П., Смирнов

Н.Б., Основы

российского

аудита

. - М.: ИЦ «Анкил»,

ИКЦ «ДИС»

, 1997 - 256 с

Навигация

Расходы на подготовку кадров

Учет и анализ финансовых результатов

78943

знака

15

таблиц

69

изображений

4. Расходы на подготовку кадров.

З атраты,

учитываемые

по данной статье,

делятся на

2 группы:

атраты,

учитываемые

по данной статье,

делятся на

2 группы:

общие затраты на подготовку и переподготовку кадров ( выплата заработной платы , оплата отпусков и пр.);

затраты по оплате за обучение по договорам с учебными учреждениями для подготовки, переподготовки кадров.

К расходам на подготовку и переподготовку кадров на основе договоров с учебными заведениями относятся:

затраты, связанные с оплатой предприятием, в соответствии с договором за предоставленные учебными заведениями в процессе подготовки специалистов услуг, не предусмотренных утвержденными учебными программами;

за обучение кадров, не прошедших конкурсных экзаменов и принятых на обучение по договору ;

за переподготовку и повышение квалификации .

В связи с тем, что только данные на обучение относятся на себестоимость, то в договоре необходимо четко указывать, какие виды услуг обязуется оказать учебное заведение.

5. Расходы по оплате банковских услуг

В целях формирования состава затрат расходы по оплате услуг банков необходимо разделить на 3 группы :

затраты по оплате банков , связанных с управлением производством (например, платежи при открытии счета);

затраты по оплате услуг банков по осуществлению в соответствии с заключенными договорами факторинговых и других аналогичных операции, связанных со сбытом продукции, Необходимо обратить внимание, что платежи за факторинговые услуги относят на себестоимость только в том случае, когда они оказываются банком;

затраты на оплату процентов по полученным кредитам банков ( кроме ссуд , связанных с приобретением основных средств , нематериальных активов и иных внеоборотных активов), а также процентов по просроченным кредитам.

Включение в себестоимость затрат на оплату процентов оформляется записью:

Д 20. 26.44 К 90.92 - по мере их начисления;

Д 20, 26,44 К 50,51 - но мере их уплаты.

Затраты на производство и реализацию продукции (работ, услуг) включаются в себестоимость продукции (работ , услуг) того отчетного периода, к которому они относятся, независимо от времени оплаты - предварительной или последующей.

В себестоимость продукции не включаются выплаты в денежной и натуральной формах, которые производятся за счет прибыли, остающейся в распоряжении предприятия и специальных источников, и выплаты, несвязанные непосредственно с оплатой труда. Прибыль (убыток) от реализация основных фондов и иных материальных ценностей (иного имущества) определяется как разность между продажной (рыночной) ценой имущества и первоначальной или остаточной стоимостью имущества.

2.3.2 Определение балансовой (валовой) прибыли

Балансовая

(валовая) прибыль

представляет

собой сумму

прибыли

от реализации

продукции и

прочей реализации

и доходов от

вне реализационных

операций,

уменьшенных

на сумму расходов

по этим операциям.

В состав доходов

(расходов)

от вне реализационных

операций включаются:

доходы,

получаемые

от долевого

участия в совместных

предприятиях;

от сдачи имущества

в аренду; доходы

по акциям и

облигациям

и иным ценным

бумагам, принадлежащим

предприятию;

суммы, полученные

и уплаченные

в виде экономических

санкций и в

возмещение

убытков;

другие расходы

и доходы от

операций,

непосредственно

не связанных

с производством

и реализацией

продукции. При

этом платежи,

внесенные

в бюджет в виде

санкций в

соответствии

с законодательством,

производятся

за счет прибыли,

остающейся

в распоряжении

предприятия,

и не включаются

в состав расходов

от внереализационных

операций.

2.3.3. Определение величины облагаемой налогом балансовой прибыли.

Сумма прибыли, отражаемая на счете 80 “ Прибыли и убытки” и соответственно по строке 140 “При6ыль (убыток) отчетного периода” отчета о финансовых результатах ( форма №2), отличается от суммы прибыли, подлежащей налогообложению. Это связано с тем, что нормативно-правовые акты, регулирующие налогообложение, несколько по иному трактуют состав валовой прибыли предприятия, нежели законодательные акты, регулирующие вопросы методологии и организации бухгалтерского учета.

Преобразование бухгалтерской прибыли в налогооблагаемую производится в два этапа. На первом этапе необходимо рассчитать величину, показываемую по строке 1 “валовая прибыль - всего” расчета налога, от фактической прибыли. На втором производится корректировка этой величины с целью преобразования её в налогооблагаемую прибыль. Осуществление второго этапа корректировки достаточно четко регламентировано и производится по утвержденной форме вышеназванного расчета (строки 1-5). Для проведения первого этапа подобной формы законодательно не предусмотрено.

2.4.Налог

на прибыль

предприятия.

Чистая прибыль.

Сумма налога определяется исходя из величины облагаемой прибыли с учетом предоставляемых льгот и ставки налога на прибыль. Предприятия помимо налога на прибыль, уплачивают налоги со следующих видов доходов и прибыли:

с дивидендов;

с процентов, полученных по акциям и облигациям, принадлежащим предприятиям,

с доходов от долевого участия в других предприятиях, созданных на территории России;

с доходов (включая доходы от аренды и иных видов использования) казино и др.

Чистая прибыль предприятия определяется как разница между облагаемой налогом балансовой прибылью и величиной налога с учетом льгот. Направление использования чистой прибыли определяется предприятием самостоятельно в соответствии с учредительными документами и решением общего собрания акционеров (учредителей). Направления использования прибыли указаны в схеме на рис 2. В обязательном порядке определенная часть чистой прибыли направляется в резервный капитал , остальная часть - в фонды специального назначения , на выплаты дивидендов и другие цели производственного и социального развития.

Рисунок 2 .ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ

Глава 3. Анализ финансовых результатов и их связь с возможностью потенциального банкротства.

Похожие работы

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. [46] Глава 2. Организация учета и анализа финансовых результатов на ООО «Родонит». 2.1. Краткая характеристика предприятия Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об ...

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 2.1. Местоположение, правовой статус и природно-экономические условия производства СПК «Туклинский» расположен в северо-западной части землепользования поселка Ува, Увинского района Удмуртской Республики в 96 км от г. Ижевска, связь с которым осуществляется по асфальтированной дороге областного значения Ижевск – Ува, а также ...

0 комментариев