Краткая

характеристика

ООО «543 УНР».

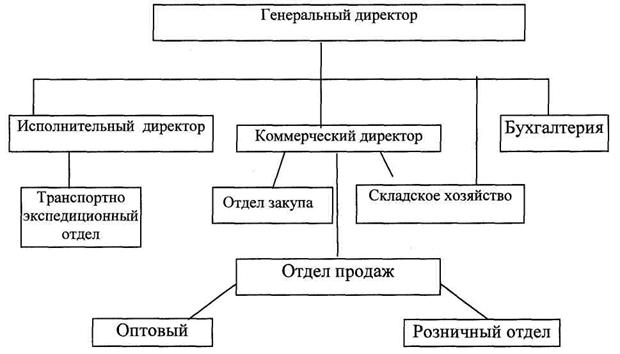

Структура

управления

Факторы

, связанные

с организацией

труда и использованием

рабочей силы

- численность

рабочих, производительность

труда;

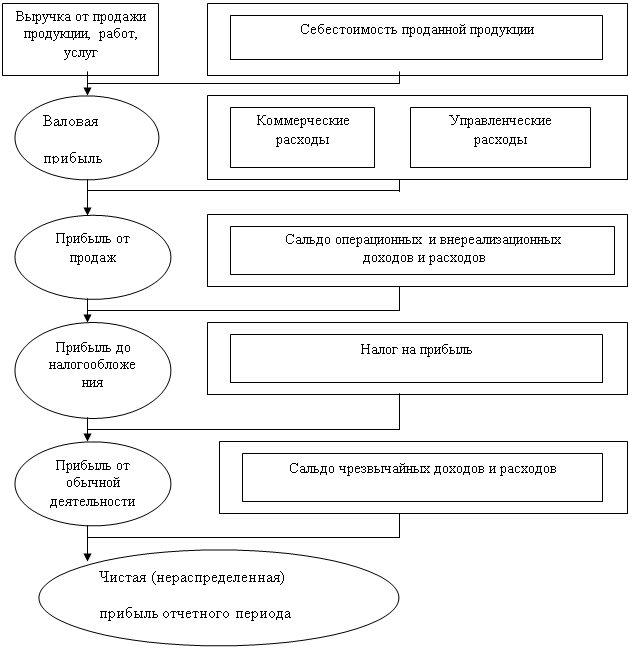

Финансовый

результат и

его сущность

Состав и учет

себестоимости

как основы

определения

прибыли от

реализации

продукции

(работ, услуг)

Расходы по

ремонту

Расходы на

подготовку

кадров

Анализ финансовых

результатов

Анализ потенциального

банкротства

и его связь с

финансовым

результатом

Суйц

В.П., Смирнов

Н.Б., Основы

российского

аудита

. - М.: ИЦ «Анкил»,

ИКЦ «ДИС»

, 1997 - 256 с

Навигация

Краткая характеристика ООО «543 УНР». Структура управления

Учет и анализ финансовых результатов

78943

знака

15

таблиц

69

изображений

1.1. Краткая характеристика ООО «543 УНР». Структура управления.

Общество с ограниченной ответственностью «543 УНР» зарегистрировано в Московской регистрационной палате 12 ноября 1997 года и является строительным предприятием, ведущим работы по устройству наружных инженерных сетей и оборудования, по устройству внутренних инженерных систем.

Основные виды деятельности:

устройство колодцев, площадок, лотков;

у становка запорной арматуры;

становка запорной арматуры;

прокладка тепловых сетей;

устройство систем вентиляции;

прокладка внутренних и внешних сетей водоснабжения;

прокладка внутренних и внешних сетей канализации.

Уставный капитал Общества составляет 8400 рублей.

В соответствии с учетной политикой, на предприятии бухгалтерский учет ведется с использованием программ:

фирмы «ИНФОРМ-ОВИНОТ» – Баланс 1+, Баланс 2, «Подоходный налог», фирмы АИТ – «Заработная плата».

На основании первичных документов , сдаваемых в бухгалтерию, предприятие получает оборотные - сальдовые ведомости по всем балансовым счетам на их основании составляется квартальная и годовая отчетность.

Инвентаризация материалов на складе и в производстве, остатков незавершенного производства производится ежеквартально на 1 число. Инвентаризация расчетов, денежных средств и других статей баланса производится на 1 января следующего за отчетным годом.

Основные фонды, приобретенные с 12 ноября 1997 года стоимостью более стократного , установленного законом размера минимальной месячной оплаты труда за единицу и сроком службы не менее 1 года, учитываются в составе основных средств. Износ основных средств начисляется согласно «Единых норм амортизационных отчислении на полное восстановление основных фондов народного хозяйства СССР» , утвержденным СМ СССР от 22 октября 1990 года , исходя из первоначальной стоимости . Ускоренная амортизация на предприятии не применяется.

Лимит

отнесения

предметов к

МБП -

до стократного

установленного

законом размера

минимальной

месячной оплаты

труда за единицу

независимо

от срока службы.

В случае изменения

величины минимальной

месячной оплаты

труда соответственно

изменяется

и стократная

стоимость

малоценных

и быстроизнашивающихся

предметов.

Один из способов начисления износа по МБП: 50 % от стоимости при передаче со склада хранения в эксплуатацию и вторые 50 % - в течении 6 следующих месяцев.

Второй способ: в размере 100% при передаче в эксплуатацию.

Учет сырья, материалов, топлива, запчастей, МБП по приходу ведется по ценам поставщиков, а расход и остатки - по ценам за единицу.

Учет выручки

от реализации

выполненных

работ определяется

по «отгруженным»

заказчику

работам.

Для целей

налогообложения

- выручка от

реализации

выполненных

работ определяется

по моменту

оплаты

этих работ

(по поступлению

денег на расчетный

счет предприятия,

а также сумм

, указанных

при зачете

взаимных требований).

СХЕМА УПРАВЛЕНИЯ ООО «543 УНР»

1.2 Технико-экономические показатели ООО «543 УНР»

Основные технико-экономические показатели предприятия за 1998\1999 год представлены в таблице 1.1.

Таблица 1.1.

| № | Показатели | 1998 | 1999 | Отклонение | Темп роста |

| 1. | Объем выполненных работ, тыс. руб. | 13936 | 14287 | 351 | 102.5 |

| 2. | Полная себестоимость выполненных работ, тыс. руб. | 11841 | 11811 | 9970 | 641.6 |

| 3. | Управленческие расходы, тыс. руб., | 29 | 430 | 401 | 1482.0 |

|

| Выручка от реализации, тыс. руб. | 2045 | 9500 | 7455 | 464.5 |

| 5. | Прибыль от реализации, тыс. руб. | 175 | 1177 | 1002 | 672.57 |

| 6. | Балансовая прибыль, тыс. руб. | 34 | 476 | 442 | 1400.0 |

| 7. | Среднесписочная численность, чл. | 22 | 24 | 2 | 109.1 |

| Из них ППП | 18 | 19 | 1 | 105.55 | |

| В т.ч. рабочие | 14 | 15 | 1 | 107.14 | |

| 8. | Среднегодовая стоимость ОФ, тыс. руб. | 3961 | 2806 | -1155 | 70.8 |

| 9. | Рентабельность реализованных работ, % | 8.5 | 12.3 | 3.8 | 144.7 |

| 10. | Фондоотдача по реализованным работам | 3.51 | 5.09 | 1.58 | 145.01 |

| 11. | Производительность труда, тыс. руб./чел. | 774.22 | 751.95 | -22.27 | 97.12 |

АНАЛИЗ ПРОИЗВОДСТВА ПРОДУКЦИИ.

Анализ производства - важнейшая часть анализа финансово-хозяйственной деятельности предприятия. На объем производства влияет множество различных факторов, как зависимых, так и независимых о предприятия. В данном случае рассмотрим влияние трех групп факторов на динамику производства:

Похожие работы

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... издержек предприятий по системе "директ-костинг", т.е. их группировки на постоянные и переменные. [46] Глава 2. Организация учета и анализа финансовых результатов на ООО «Родонит». 2.1. Краткая характеристика предприятия Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об ...

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ 2.1. Местоположение, правовой статус и природно-экономические условия производства СПК «Туклинский» расположен в северо-западной части землепользования поселка Ува, Увинского района Удмуртской Республики в 96 км от г. Ижевска, связь с которым осуществляется по асфальтированной дороге областного значения Ижевск – Ува, а также ...

0 комментариев