Анализ ценообразующих факторов

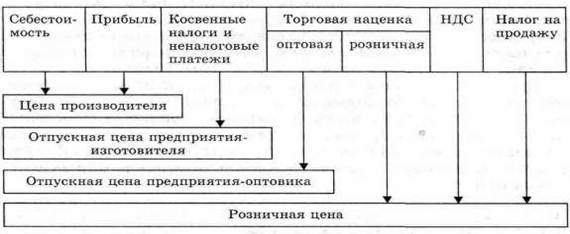

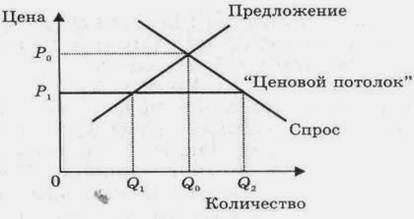

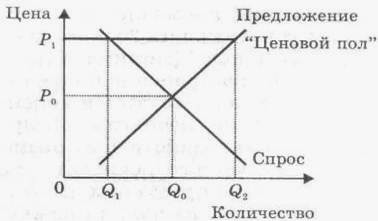

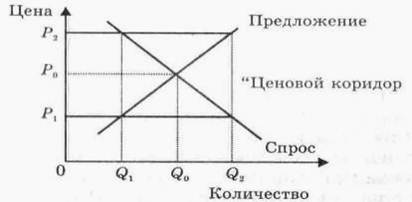

Виды цен. Источники информации о ценах

Этапы и методы установления цен на продукцию фирмы

Порядок ведения переговоров по торговой сделки

Расчет стоимости основних производственных фондов и фонда амортиза-

Расчет сметы цеховых расходов

Составление калькуляции себестоимости продукции

Капиталовложения в развитие производства

Годовая экономия от снижения себестоимости изделия

Навигация

Порядок ведения переговоров по торговой сделки

Цена и ценовая политика фирмы

53875

знаков

11

таблиц

4

изображения

1.5 Порядок ведения переговоров по торговой сделки.

До начала переговоров необходимо собрать полную информацию о состоянии дел у другой стороны: сведения о поставщике, системе ценообразования на его продукцию, а также о типовой тактике ведения переговоров представителями поставщика, которой они придерживались ранее. После этого можно переходить к подготовке плана противодействия тактике поведения поставщика.

Для поиска нужной информации и подготовки переговоров необходимо:

o Воспользоваться услугами специалиста по анализу издержек. Задача специалиста по анализу издержек – оценить правильность указанных затрат и выявить позиции, по которым продавец запрашивает слишком много.

o Разобраться в системе ценообразования поставщика.

o Оценить, насколько сильной считает свою позицию продавец.

o Побеседовать с компаньонами продавца. До ведения официальных переговоров попытаться узнать , какие цели он преследует, насколько может уступить в цене.

o Побеседовать с конкурентами продавца.

o Выяснить, как идут дела у продавца. До начала переговоров следует узнать, насколько хорошо обстоят дела у поставщика.

Проанализировав полученную информацию, предприниматель должен подготовить вопросы продавцу, предварительно дописав их в порядке, обсуждаемом на переговорах, не перебивать собеседника во время ответов на вопросы, так как задача предпринимателя - получить больше нужных сведений.

На переговорах следует:

ü Стремиться адресовать свои вопросы специалистам.

ü Брать тайм-ауты, во время которых подумать, какие задать новые и уточняющие вопросы.

ü Аккуратно записывать ответы другой стороны.

ü Не задавать собеседнику неприятных для него вопросов, не демонстрировать перед ним сметливость и находчивость.

ü Не перебивать собеседника. Спокойно выслушивать его ответы на вопросы.

Собрав необходимую информацию, уже в ходе переговоров можно начинать торговаться. Нужно помнить, что стороны приходят к согласию в ходе взаимных уступок. Обычно продавец никогда с ходу не делает своего окончательного предложения, а покупатель никогда не дает своего согласия на первое же предложение продавца.

Предприятие выпускает два вида деталей: А (материал сталь А 12 ,диаметр 16) и Б (материал латунь ЛС 59-1, диаметр16). Станочный парк предприятия включает следующие агрегаты: - токарный станок, - фрезерный станок, - шлифовальный станок.

2.1. Составление сметы затрат на производство и реализацию продукции.

2.1.1. Расчет стоимости основных материалов.

Расчет затрат на материалы за вычетом отходов на каждую выпускаемую деталь выполняется по формуле:

М = Ц1*k*m1 - Ц2*m2 , грн.

k – коэффициент, учитывающий дополнительные затраты на транспортно – заготовительные работы, принимаем равным 10%.

Ц1 – цена 1 т. материала, тыс. грн.

m1 – масса заготовок, т.

Ц2 – цена 1 т. отходов, тыс. грн.

m2 - масса отходов, т.

Таблица 2.1 – Норма расхода и цена материалов.

| Деталь | Материал (марка) | Масса заготовки, т. | Цена 1 т., тыс. грн. | ||

| черновой | чистовой | материалов | отходов | ||

| А | Сталь А12, диаметр 38. | 1,8 | 1,65 | 1,57 | 0,41 |

| Б | Латунь ЛС 59-1 диаметр 16. | 2,0 | 1,6 | 7,45 | 1,89 |

Деталь А.

М = 1,57*1,1*1,8 – 0,41*(1,8 – 1,65) = 3,1086 – 0,0615 = 3,0471 тыс. грн. = 3047,1 грн.

Деталь Б.

М = 7,45*1,1* 2,0 – 1,89*(2,0 – 1,6) = 16,39 – 0,756 = 15,634 тыс. грн. = 15634 грн.

2.1.2. Расчет топливо – энергетических затрат.

Расчет прямых текущих расходов на топливо и электроэнергию определяется по формуле:

РТпэ = n*Ц, грн.

n - расход ресурса (топлива или энергии) на единицу продукции, т., кг, кВт – час.

Ц – стоимостное значение единицы ресурса, грн.

Таблица 2.2 – Нормы расхода и цены на топливо - энергетические ресурсы.

| Деталь | Вид ресурсов | Расходный коэф-нт на ед. продукции. | Цена ед. ресурса, грн. |

| А | Топливо техническое, т. Электроэнергия на технические Нужды, кВт - час | 0,525 1600 | 375 0,14 |

| Б | Топливо техническое, т. Электроэнергия на технические Нужды, кВт - час | 0,608 2000 | 375 0,14 |

Деталь А.

РТпэ= n1*Ц1+ n2*Ц2

РТпэ= 0,525* 375 + 1600* 0,14 = 196,875 + 224 = 420,875 грн.

Деталь Б.

РТпэ= n1*Ц1+ n2*Ц2

РТпэ= 0,608* 375 + 2000* 0,14 = 228+ 280 = 508 грн.

2.1.3.Расчет фонда оплаты труда основных рабочих.

Таблица 2.3. – Данные для расчета фонда оплаты труда.

| № п/п | Операция | Норма времени на операцию, мин. | Разряд работы | Часовая тарифная ставка | |

| Деталь А | Деталь Б | ||||

| 1 | Токарная |

| 2700 | 3 | 1,42 |

| 2 | Фрезерование шлицев | 8650 | 9850 | 3 | 1,42 |

| 3 | Фрезерование зубьев | 17300 | 18300 | 3 | 1,42 |

| 4 | Шлифование шлицев | 5300 | 7400 | 4 | 1,55 |

| 5 | Шлифование зубьев | 18730 | 20050 | 4 | 1,55 |

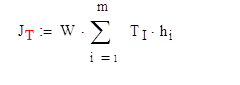

Деталь А.

W – кол-во изготовленных деталей, шт.

Т – норма времени на операцию, час.

h – часовая тарифная ставка, грн.

Переведем норму времени на операцию с минут в часы.

Токарная 2350 / 60 = 39,17 часа

Фрезерование шлицев 8650 / 60 = 144,17 часа

Фрезерование зубьев 17300 / 60 = 288,33 часа

Шлифование шлицев 5300 / 60 = 88,33 часа

Шлифование зубьев 18730 / 60 = 312,17 часа

З Т = 1020 * (39,17*1,42 + 144,17*1,41 + 288,33 * 1,41 + 88,33*1,55 +312,17 * 1,55)=

= 1020 * (55,6214 +204,7214 +409,4286 +136,9115 + 8635) = 1020 * 1290,5464 =

= 1316357,328 грн.

Расчет премии из фонда оплаты труда определяется по формуле:

ЗП = 0,3 * ЗТ, грн.

ЗП = 0,3 * 1316357,328 = 394907,198 грн.

Основной фонд оплаты труда определяется:

ЗО = ЗТ + ЗП, грн.

ЗО = 1316357,328 + 394907,198 = 1711264,526 грн.

Расчет дополнительной заработной платы:

ЗД = 0,1 * ЗО ,грн.

ЗД = 0,1 * 1711264,526 = 171126,453 грн.

Годовой фонд оплаты труда определяется :

ЗГ = ЗО +ЗД, грн.

ЗГ = 1711264,526 + 171126,453 = 1882390,979 грн.

Деталь Б.

Переведем норму времени на операцию с минут в часы.

Токарная 2700 / 60 = 45 часов

Фрезерование шлицев 9850 / 60 = 164,17 часа

Фрезерование зубьев 18300 / 60 = 305 часов

Шлифование шлицев 7400 / 60 = 123,33 часа

Шлифование зубьев 20050 / 60 = 334,17 часа

З Т = 1275 * (45 * 1,42 + 164,17* 1,42 + 305* 1,42 + 123,33* 1,55 + 334,1 * 1,55 + 334,17* 1,55) =

= 1275 * ( 63,9 +233,1214 +433,1 + 191,1615+ 517, 9635) = 1275 * 1439,2464 =

= 1835039,16 грн.

Расчет премии из фонда оплаты труда:

ЗП = 0,3 * 1835039,16 = 550511,748 грн.

Основной фонд оплаты труда :

ЗО =1835039,16 + 550511,748 = 2385550,908 грн.

Расчет дополнительной заработной платы:

ЗД = 0,1 * 2385550,908 = 238555,091 грн.

Годовой фонд оплаты труда:

ЗГ = 2385550,908 +238555,091 = 2624105,999 грн.

Годовой фонд оплаты труда с учетом выпуска двух деталей :

ЗГ = ЗГА + ЗГБ , грн.

ЗГ =1882390,979 + 2624105,999 = 4506496,978 грн.

2.1.4. Расчет отчислений на социальные меры.

Деталь А.

1. Отчисления в Пенсионный фонд (32%).

ОПФ = ЗГ* 0,32 грн.

ОПФ = 1882390,979 * 0,32 = 602365,113 грн.

2. Отчисления в фонд социального страхования на случай безработицы (2,1%).

ОПФТ = ЗГ* 0,021 ,грн.

ОПФТ =1882390,979* 0,021 = 39530,211 грн.

3. Отчисления в фонд социального страхования в случае временной потери трудоспособности (2,9%).

ОФС = ЗГ* 0,029 , грн.

ОФС = 1882390,979* 0,029 = 54589,338 грн.

4. Отчисления в фонд социального страхования от несчастных случав на производстве и профессиональных заболеваний , которые привели к утрате

трудоспособности (2,55%).

ОФНС = ЗГ* 0,0255, грн

ОФНС =1882390,979* 0,0255 = 48000,97 грн.

Общая сумма отчислений на социальные меры:

ОСТР = ОПФ + ОПФТ + ОФС + ОФНС , грн.

ОСТР = 602365,113 +39530,211 +54589,338 + 48000,97 = 744485,632 грн.

Деталь Б.

1.Отчисления в Пенсионный фонд (32%).

ОПФ = 2624105,999 * 0,32 = 839713,92 грн.

2.Отчисления в фонд социального страхования на случай безработицы (2,1%).

ОПФТ =2624105,999 * 0,021 = 55106,226 грн.

3.Отчисления в фонд социального страхования в случае временной потери трудоспособности (2,9%).

ОФС =2624105,999 * 0,029 = 76099,074 грн.

4.Отчисления в фонд социального страхования от несчастных случав на производстве и профессиональных заболеваний , которые привели к утрате трудоспособности (2,55%).

ОФНС =2624105,999 * 0,0255 = 66914,703 грн.

Общая сумма отчислений на социальные меры:

ОСТР = 839713,92 + 55106,226 + 76099,074 +66914,703 = 1037833,923 грн.

Общая сумма отчислений на социальные меры (по двум деталям) :

ОСТР = ОСТРА + ОСТРБ , грн.

ОСТР = 744485,632 + 1037833,923 = 1782319,555 грн.

Похожие работы

... , оказываемых населению. В практической деятельности предприятия процесс ценообразования предусматривает следующие этапы: 1) выбор целей ценообразования; 2) выявление факторов, влияющих на цену; 3) формирование ценовой политики. 1.3 Цены и факторы ценообразования Цели ценообразования весьма разнообразны и формируются с учётом политики и стратегии предприятия на рынке. Целей может быть ...

... справедливо и как определение основного принципа конкурентной ценовой политики фирмы, которая рассчитывает на длительное получение прибыли на определенном рынке. 2. Ценовая стратегия фирмы как элемент ее маркетингового плана Принимая решения в области ценообразования, менеджерам приходится постоянно делать выбор между вступлением в ценовую конкуренцию и маркетинговыми ...

... можно дороже. Бесспорно, что в области ценовой политики у нас еще отсутствует необходимый опыт и знания. Отсюда значение изучения различных подходов в ценовой политике фирмы, особенностей, условий и преимуществ их практического применения. Фирма должна поставить перед собой следующие цели: - обеспечение выживаемости; - максимизация текущей прибыли; - завоевание лидерства по показателям ...

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

0 комментариев