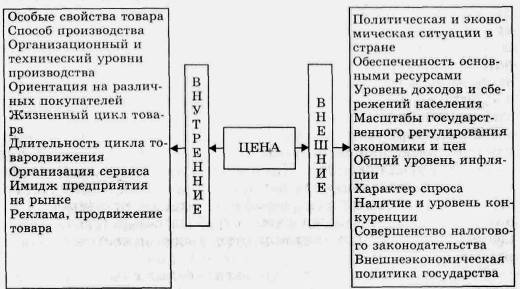

Анализ ценообразующих факторов

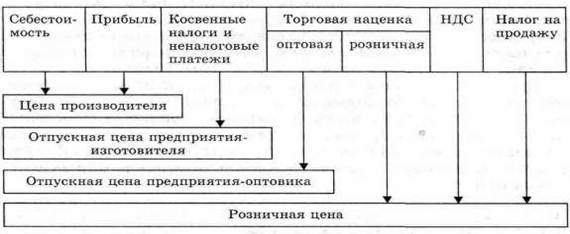

Виды цен. Источники информации о ценах

Этапы и методы установления цен на продукцию фирмы

Порядок ведения переговоров по торговой сделки

Расчет стоимости основних производственных фондов и фонда амортиза-

Расчет сметы цеховых расходов

Составление калькуляции себестоимости продукции

Капиталовложения в развитие производства

Годовая экономия от снижения себестоимости изделия

Навигация

Годовая экономия от снижения себестоимости изделия

Цена и ценовая политика фирмы

53875

знаков

11

таблиц

4

изображения

2.7. Годовая экономия от снижения себестоимости изделия.

Годовая экономия от снижения себестоимости изделия определяется как сумма снижения себестоимости изделия А и изделия Б.

![]()

![]()

![]() СГ = СА + СБ , грн.

СГ = СА + СБ , грн.

![]() СГ =331191,634 +716342,667 = 1047534,301грн.

СГ =331191,634 +716342,667 = 1047534,301грн.

2.8 Срок окупаемости капиталовложений.

Срок окупаемости изделий определяется по формуле :

![]()

![]() Т = К / ( СА + СБ),

лет.

Т = К / ( СА + СБ),

лет.

Значение К берем рассчитанное в пункте 2.5.

Т = 2941200 / 1047534,301= 2,808 лет.

Срок окупаемости капиталовложений равен примерно 3 года, что позволяет предприятию достаточно быстро окупить свои капиталовложения , так как хорошим считается срок окупаемости капиталовложений до 5 лет.

2.9.Определение точки безубыточности при выборе инвестиционной стратегии предприятия.

Для расчета точки безубыточности используется аналитический и графический методы.

Таблица 2.10. – Исходные данные.

| Показатели | Изделие А. | Изделие Б. |

| Объем реализации изделий, шт. | 1020 | 1275 |

| Цена реализации одной штуки, грн | 14605,284 | 37197,97 |

| Переменные затраты грн./ шт. | 7846,831 | 21805,111 |

| Постоянные затраты, грн. | 1849109,04 | 2836288,5 |

Постоянные затраты в калькуляции себестоимости одного изделия составляют 50% от статей 7,8,9,10 таблицы 2.9.

Деталь А.

0,5 * (598,774 +1384,95 +1342,168 +281,074+9,369 ) = 1812,852 грн.

1812,852 * 1020 = 1849109,04 грн.

Деталь Б.

0,5 * ( 667,767 + 1544,527 + 1496,816 + 699,215 + 23,307 ) = 2224,54 грн.

2224,54 * 1275 =2836288,5 грн.

Определяем переменные затраты как разность между полной себестоимостью и постоянными затратами.

Деталь А.

9852876,366 - 1849109,04 = 8003767,326 грн.

на единицу изделия 8003767,326 / 1020 = 7846,831 грн / шт.

Деталь Б.

30637805,455 - 2836288,5 = 27801516,955 грн.

на единицу изделия 27801516,955 / 1275 =21805,111 грн / шт.

Рассчитываем объем производства, соответствующий точке безубыточности.

АО = ЗПОС / ( Ц – ЗПЕР) , шт.

Деталь А.

АО =1849109,04 / (14605,284 – 7846,831) =1849109,04 / 6758,453 =273,599 шт.

Деталь Б.

АО = 2836288,5 / (37197,97 –21805,111) = 2836288,5 / 15392,859 = 184,26 шт.

Графический метод.

Деталь А.

Деталь Б .

Запланированный объем выпуска изделий принесет предприятию хорошую прибыль , так как количество запланированного выпуска изделий находится далеко от точки безубыточность и находится в зоне прибыли.

Аналитический и графический метод дали одинаковый результат.

Заключение.

Данное предприятие выпускает детали А и детали Б - соответственно сталь и латунь, по запланированному плану, т.е. изделие А в размере 1020 штук и изделия Б в размере 1275 штук. Затраты на материалы за вычетом отходов на каждую деталь составит 3047,1 грн. для детали А и 15634 грн.– для детали Б. Затраты топливо – энергетические на единицу изделия 420,875 грн. и 508 грн. – соответственно для изделия А и Б.

Годовой фонд оплаты труда для детали А составит 1882390,979 грн. , для детали Б – 4506496,978 грн. Отчисления на социальные меры 744485,632 грн. и 1782319,555 грн. для деталей А и Б.

Амортизационные отчисления предприятия равны1436059,752 грн.

Цеховые затраты на предприятии составят 3382099,954 грн, включающие заработную плату специалистов, служащих, МОП, отчисления на соц. меры , затраты на содержание зданий и хоз. инвентаря , амортизацию зданий, расходы по охране труда и прочие расходы. Общепроизводственные затраты предприятия составляют 3277452,347 грн.

Себестоимость детали А – 9659,579 грн., а детали Б – 24029,696 грн. Отпускная цена при этом составит , с учетом НДС, детали А – 14605,284 грн. и

детали Б – 37197,97 грн.

Предприятие получит чистую прибыль в размере 11992510,412 грн.

Внедрении техники, приведет к улучшению технико-экономических показателей. При этом капиталовложения в новую технику составит 2941200 грн и предприятие окупит их примерно за 3 года.

Внедрение новой техники увеличит количество выпускаемых изделий, Изделия А будут выпускать 1101,6 штук., а изделия Б – 1313,25 штук. Внедрение новой техники приведет к экономии металла в размере 98152,56 грн. – на ед. детали А, и 495095,25 грн. – детали Б, к экономии заработной платы производственных рабочих детали А – 85110,718 грн. и детали Б – 136159,073 грн. Все это приводит к снижению себестоимости изделий, суммарное снижение себестоимости для деталей А составит 331191,634 грн. и для деталей Б – 716342,667 грн. Годовая экономия от снижения себестоимости изделий составит 1047534,301 грн.

После внедрения новой техники предприятие будет получать прибыли больше (можно увидеть на графическом способе определения точки безубыточности).

В целом данное предприятие по изготовлению деталей А и деталей Б является выгодным вложением капитала для получения прибыли.

Литература.

1. Экономика предприятия / Под редакцией В.Я. Горфинкеля, В.А. Швандера ,- м, : Банки и биржи, ЮНИТИ, 2000 год.

2. Экономика предприятия / Под редакцией С.Ф. Покропивного .- К.: Знания- Прес, 2001 год.

3. Економіка виробничого підприємства / За ред. Й.М. Петровича.- К.: Знання,2001 рік.

4. Ценообразование / Под редакцией проф. И.К. Салимжанова.-М, 1996 год.

Министерство образования и науки Украины

Донбасский горно – металлургический институт

Кафедра экономики и управления

КУРСОВАЯ РАБОТА

Тема: Цена и ценовая политика фирмы

(7 – вариант)

по “ Экономике предприятия”

Выполнила: ст. гр. ФН-01-1

Кашубина С.О.

Проверила: Скидан Т.В.

Алчевск

2003

Похожие работы

... , оказываемых населению. В практической деятельности предприятия процесс ценообразования предусматривает следующие этапы: 1) выбор целей ценообразования; 2) выявление факторов, влияющих на цену; 3) формирование ценовой политики. 1.3 Цены и факторы ценообразования Цели ценообразования весьма разнообразны и формируются с учётом политики и стратегии предприятия на рынке. Целей может быть ...

... справедливо и как определение основного принципа конкурентной ценовой политики фирмы, которая рассчитывает на длительное получение прибыли на определенном рынке. 2. Ценовая стратегия фирмы как элемент ее маркетингового плана Принимая решения в области ценообразования, менеджерам приходится постоянно делать выбор между вступлением в ценовую конкуренцию и маркетинговыми ...

... можно дороже. Бесспорно, что в области ценовой политики у нас еще отсутствует необходимый опыт и знания. Отсюда значение изучения различных подходов в ценовой политике фирмы, особенностей, условий и преимуществ их практического применения. Фирма должна поставить перед собой следующие цели: - обеспечение выживаемости; - максимизация текущей прибыли; - завоевание лидерства по показателям ...

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

0 комментариев